Инфо-Бухгалтер ®

Инфо-Бухгалтер ®1.Наименование первого раздела статьи

2. Наименование второго раздела статьи

Балансовое равенство в бухгалтерском балансе и отчете о прибылях и убытках

Равенство двух сторон капитала реализовано в бухгалтерском балансе.

Баланс имеет две стороны. Одна сторона – актив, и вторая сторона – пассив. В активе баланса отражается активный капитал, а в пассиве – пассивный капитал. И равенство активного капитала и пассивного капитала в балансе - это равенство двух сторон баланса - актива и пассива.

АКТИВ = ПАССИВ

Это равенство лежит в основе построения системы бухгалтерского учета в целом и определяет взаимосвязь элементов бухгалтерской отчетности.

Для баланса важно определение трех ее элементов бухгалтерской отчетности. Это активы, собственный капитал и обязательства.

Балансовое равенство с учетом этих элементов можно представить в следующем виде

|

АКТИВ |

= |

ПАССИВ |

|

А |

= |

О + К |

Активы (А) – это ресурсы, контролируемые организацией, от которых ожидается поступление будущих экономических выгод.

Обязательства (О) – это долги организации, возникшие в результате прошлых событий, погашение которых приведет к выбытию активов (кредиторская задолженность).

Собственный капитал (К) – это доля активов, оставшаяся после вычета обязательств.

В основу бухгалтерского баланса положена взаимосвязь трех элементов балансового равенства.

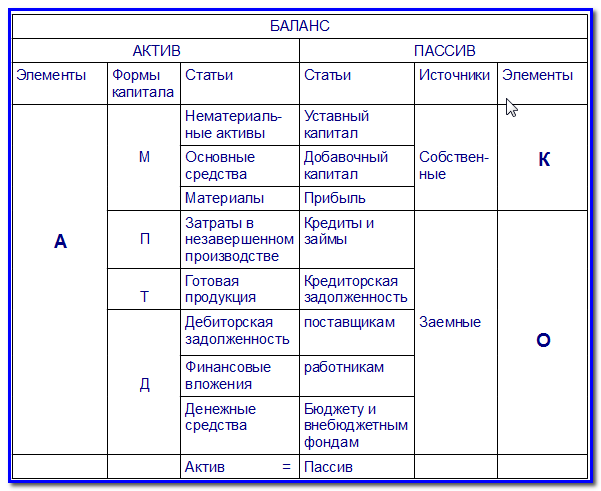

Ниже приведена сокращенная форма бухгалтерского баланса (таб. 1.)

Таблица 1: Классификация статей баланса по элементам бухгалтерской отчетности, источникам и формам капитала

В таб.1 выделены основные элементы балансового равенства, лежащих в основе баланса.

А = К + О

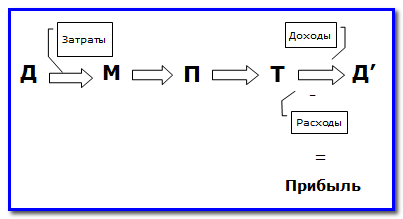

Как уже было отмечено капитал в процессе своего оборота принимает различные формы в соответствии с определенной последовательностью. Последовательность перехода капитала из одной формы в другую следующая

Д => М = > П => Т => Д`

В начале отражается имущество, относящееся к материальной форме капитала, далее к производительной, затем товарной форме. И завершается все денежной формой капитала.

Материальная форма капитала (М) состоит из остаточной стоимости внеоборотных активов (нематериальных активов и основных средств) и стоимости материалов. В балансе материальной форме соответствуют статьи: «Нематериальные активы», «Основные средства» и «Материалы».

Производительная форма (П) складывается из стоимости ресурсов используемых в производстве. В балансе производительной форме капитала соответствует статья «Затраты в незавершенном производстве».

Товарная форма (Т) – это стоимость готовой продукции. Ей соответствует статья «Готовая продукция».

Денежной форме (Д) в балансе соответствует статье «Денежные средства».

В пассиве источники хозяйственных средств делятся на две группы: собственные и заемные.

Капитал как объект бухгалтерского учета представляет весь объем экономических ресурсов, находящихся под контролем организации. А капитал как элемент бухгалтерской отчетности характеризует только ту часть этих ресурсов, которые находятся в собственности данной организации.

Прирост капитала действующей организации происходит за счет прибыли, полученной в результате хозяйствнной деятельности.

Прибыль отчетного года – это превышение доходов над расходами, полученными в текущем периоде.

Формирование прибыли в процессе кругооборота капитала показано на рис. 1

Рис. 1: Формирование прибыли в процессе кругооборота капитала

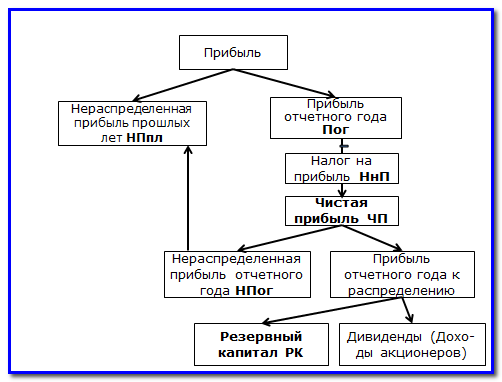

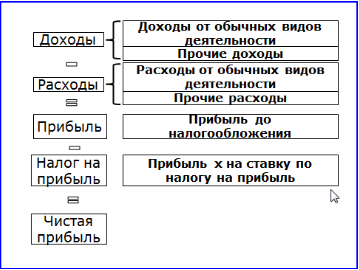

Бухгалтерская прибыль состоит из двух частей: нераспределенной прибыли, накопленной за предшествующие периоды и нераспределенной прибыли отчетного года. Сумма накопленной прибыли показывает, сколько организация сумела заработать за предшествующие периоды, а, следовательно, на какую сумму смогла увеличить первоначально инвестированный капитал.

Прибыль отчетного периода после уплаты налогов представляет собой чистую прибыль, часть которой подлежит распределению между собственниками, может быть направлена на пополнение резервного капитала, а часть остается нераспределенной и присоединяется к нераспределенной прибыли прошлых лет, и может использоваться только на реинвестирование (на капитальные вложения), но не на выплату доходов участникам. Эта часть капитала рассматривается как источник расширения материально-технической базы организации.

Схема формирования чистой прибыли отчетного года и накопление нераспределенной прибыли за весь период деятельности организации приведена на рис. 1

Рис. 2: Схема формирования и накопления прибыли

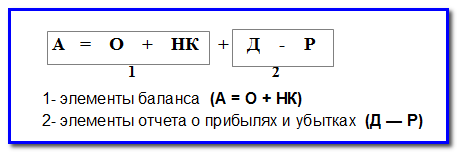

Если ввести в основное балансовое равенство доходы и расходы, то получим равенство, отражающее связь пяти элементов бухгалтерской отчетности: активов, обязательств, собственного капитала, доходов и расходов.

|

АКТИВ |

= |

ПАССИВ |

|

А |

= |

О + НК + Д - Р |

В таком виде балансовое равенство иллюстрирует взаимосвязь баланса и отчета о прибылях и убытках (ОПУ).

Если вернуться к определению объектов бухгалтерского учета, то в законе 2013 года в качестве объектов в нем указаны элементы бухгалтерской отчетности:

активы,

обязательства,

капитал,

доходы,

расходы и др.

Связь между двумя основными формами - балансом и отчетом о прибылях и убытках - показана на условном примере в таб. 2

Таблица 2: Связь показателей отчета о прибылях и убытках (ОПУ) и статьи баланса

В балансе отражается сумма нераспределенной прибыли за весь период деятельности организации, в т.ч. нераспределенной прибыли отчетного года. В отчете о прибылях и убытках раскрывается показатель чистой прибыли, полученной за отчетный период.

Чистая прибыль (ЧП) определяется по формуле

ЧП = Пог – НнП,

где Пог — прибыль отчетного года;

НнП – налог на прибыль.

Последовательность формирования показателей чистой прибыли приведена на рис. 3.

Рис. 3: Схема формирования показателей чистой прибыли

В отчете о прибылях и убытках формируется показатель чистой прибыли с учетом доходов и расходов, связанных с текущей деятельностью и доходов и расходов, полученных от прочих видов деятельности.

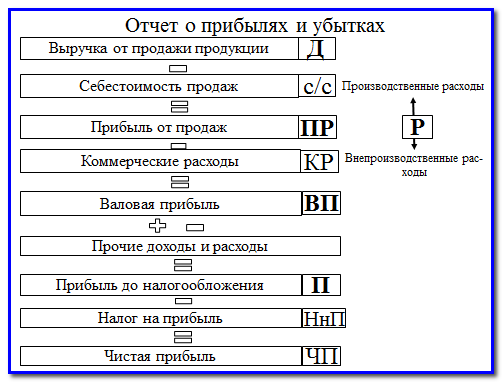

Сокращенная форма отчета о прибылях и убытках приведена на рис.2

Рис. 4: Сокращенная форма отчета о прибылях и убытках

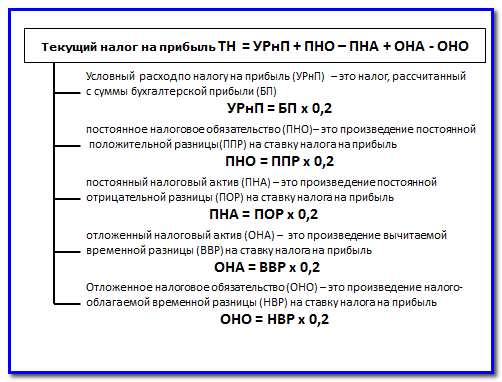

В отчете о прибылях и убытках текущий налог на прибыль представляет собой величину налога, рассчитанную от налогооблагаемой прибыли, которая отличается от бухгалтерской прибыли.

Схема расчета текущего налога на прибыль приведена на рис.3

Рис. 5: Схема расчета текущего налога на прибыль

Бухгалтерская прибыль для расчета налога корректируется на суммы, оказывающие влияние на величину налога только как в отчетном периоде (постоянные разницы) и в будущих отчетных периодах (временные разницы).

В зависимости от вида разниц налог на прибыль корректируется либо в сторону увеличения, либо в сторону уменьшения. Сумма, корректирующая налог, определяется как произведение разницы на ставку налога.

При этом если разница уменьшает налогооблагаемую прибыль, то и сумма рассчитанная от этой разницы корректирует налог на прибыль в сторону уменьшения. К ним относятся постоянная отрицательная разница и вычитаемая временная разница. И, следовательно, суммы, рассчитанные от этих разниц (ПНО и ОНА), корректируют налог на прибыль в сторону уменьшения.

Если разница увеличивает налогооблагаемую прибыль, то и сумма рассчитанная от этой разницы корректирует налог на прибыль в сторону увеличения. К ним относятся постоянная положительная разница и налогооблагаемая временная разница. И, следовательно, суммы, рассчитанные от этих разниц (ПНА и ОНО), корректируют налог на прибыль в сторону увеличения.

Необходимо при составлении отчета о прибылях и убытках учитывать, что постоянные разницы влияют на величину налога на прибыль и сумму чистой прибыли только в отчетном периоде.

Временные разницы на величину чистой прибыли отчетного периода не влияют. Поскольку переплаченная сумма налога в одном периоде - это сумма отложенного налогового актива ОНА, будет возвращена в следующих периодах путем уменьшения налоговых платежей на сумму переплаты. И наоборот, недоплаченная сумма налога в одном периоде — это сумма отложенного налогового обязательства ОНО, приведет к росту налоговых платежей в следующих периодах на сумму недоплаты.

Чистая прибыль в отчете о прибылях и убытках определяется с учетом корректировок по формуле

ЧП = П — НнП = П — ТнП + ОНА - ОНО

Анализ элементов балансового равенства позволяет ответить на вопрос: Что такое Расходы?

Преобразуем формулу балансового равенства. Если к обоим частям равенства прибавить расходы (Р), то уравнение примет следующий вид

|

АКТИВ |

= |

ПАССИВ |

|

А + Р |

= |

О + НК + Д |

В результате расходы оказались в левой стороне баланса, где отражаются активы.

Расходы - это и есть активы, только уже использованные для получения дохода. Расходы отражаются в отчете о прибылях и убытках. А активы, еще неиспользованные для получения дохода, представляют собой отложенные расходы и отражаются в балансе.

- 9414 просмотров