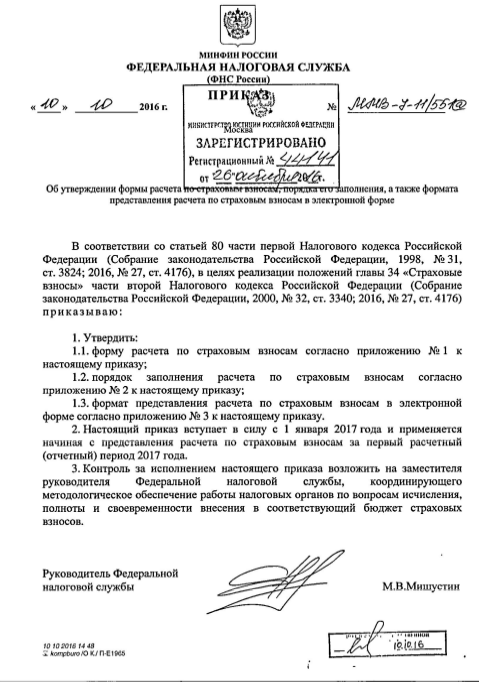

Приказ ФНС России от 10.10.2016 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме"

Действует с 1 января 2017 года.

Приказ ФНС России от 10.10.2016 № ММВ-7-11/551@

форма расчета по страховым взносам, порядок заполнения и формат

В соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4176), в целях реализации положений главы 34 "Страховые взносы" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 27, ст. 4176) приказываю:

1. Утвердить:

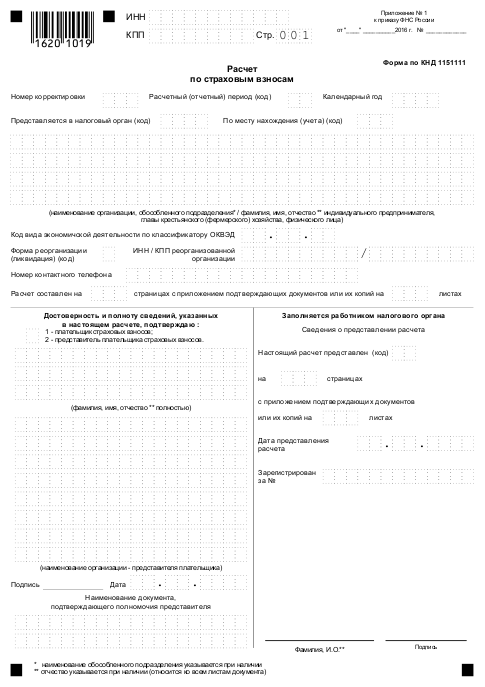

1.1. форму расчета по страховым взносам согласно приложению N 1 к настоящему приказу;

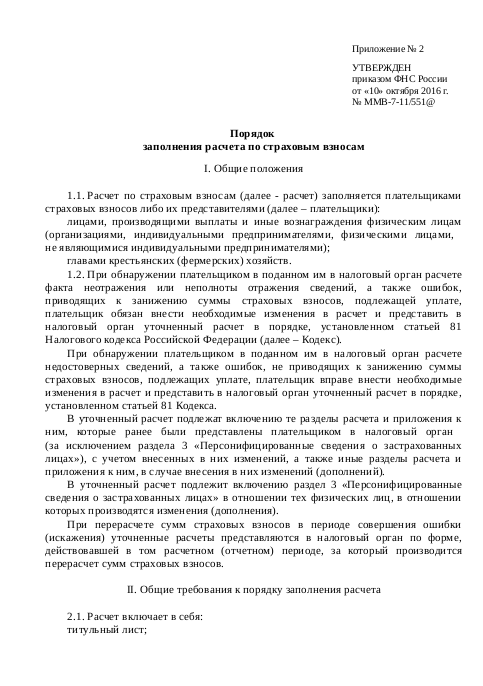

1.2. порядок заполнения расчета по страховым взносам согласно приложению N 2 к настоящему приказу;

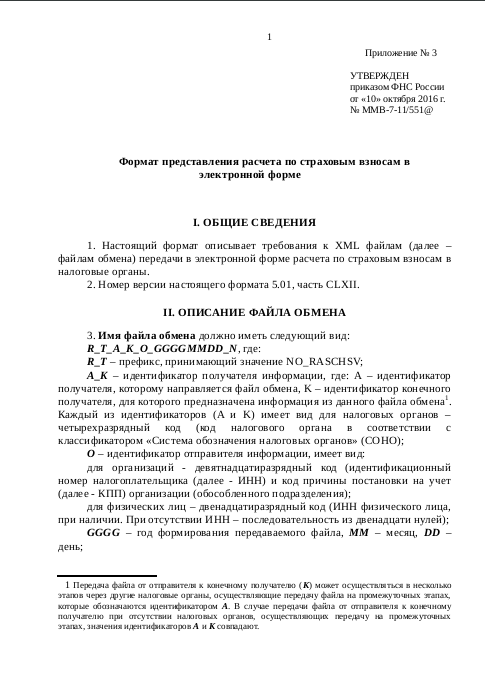

1.3. формат представления расчета по страховым взносам в электронной форме согласно приложению N 3 к настоящему приказу.

2. Настоящий приказ вступает в силу с 1 января 2017 года и применяется начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2017 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет страховых взносов.

Федеральной налоговой службы

М.В.Мишустин

Приказ от 10.10.2016

№ ММВ-7-11/551@

Форма расчета по страховым взносам

порядок заполнения расчета по взносам

формат расчета в электронной форме

Скачать приказ ФНС России от 10.10.2016 № ММВ-7-11/551@ (архив 7z, 952.8 kB)

Комментарии

Сроки представления Расчета по страховым взносам

Плательщики, представляют расчет по страховым взносам в налоговый орган:

не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (и её обособленных подразделений), а также по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

п.7 ст. 423 НК РФ

Ежеквартально:

* года, следующего за отчетным.

Расчетный период. Отчетный период

п.1 и п.2 ст. 423 НК РФ

Отчетность по страховым взносам представляемая в ИФНС России в 2017 г.