Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

Программа Инфо-Бухалтер 10 обеспечивает ведение учета основных средств и нематериальных активов в организациях всех форм собственности. В ней удачно решена проблема учетной специфики как коммерческих, так и некоммерческих организаций, а также бюджетных учреждений в полном соответствии с действующим бухгалтерским законодательством Российской Федерации и международных стандартов.

Кроме того, учет основных средств и нематериальных активов для целей налогообложения в программе Инфо-Бугхгалтер 10 полностью соответствует всем требованиям Налогового кодекса Российской Федерации, отражая специфику как общего режима налогообложения (ОРН), так и специальных налоговых режимов:

-

Упрощенная система налогообложения (УСН),

-

Единый налог на вмененный доход (ЕНВД),

-

Единый сельхозналог (ЕСХН),

-

Патентная система налогообложения (ПСН).

Учет основных средств

Операции по учету основных средств: поступление, модернизация и реконструкция, перемещение, выбытие и пр. обеспечиваются всеми необходимыми первичными документами и отражаются в соответствующих регистрах.

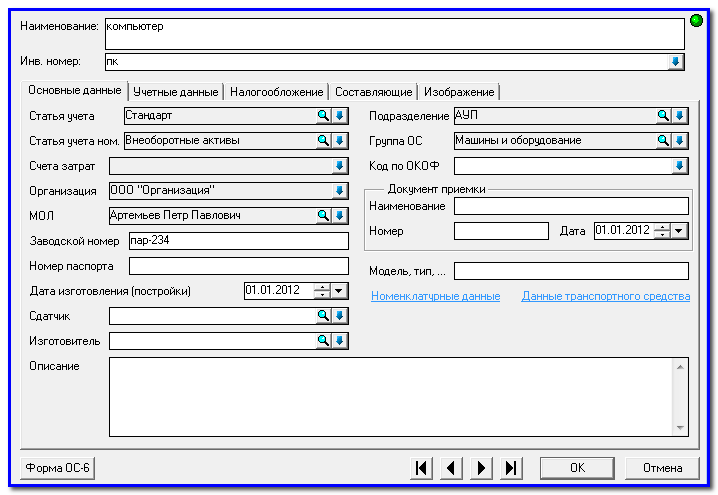

При принятии основного средства к учету в Карточку основного средства вносятся все сведения для бухгалтерского и налогового учета.

Карточка основного средства

На рисунке хорошо видно, что Карточка основного средства имеет закладки, в которых (для удобства работы пользователя) обширная информация о данном объекте ОС сгруппирована по назначению.

Блок Основные средства тесно связан с Учетной политикой, являющейся важным компонентом программы Инфо-Бугхгалтер 10.

Программа позволяет применять сложные способы амортизации, распределять суммы начисленной амортизации за месяц между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации.

Амортизация по всем основным средствам начисляется в конце каждого месяца. При этом удобно применять групповую операцию.

Учет нематериальных активов

Учет нематериальных активов ведется в соответствии с и ПБУ 14/2000 "Учет нематериальных активов" и международных стандартов (МСФО).

Хозяйственные операции, связанные с поступлением, выбытием и изменением состояния основных средств, вводятся соответствующими документами. Нематериальный актив может быть зарегистрирован как конечный результат научно-исследовательской работы (НИОКР), при этом затраты на НИОКР могут быть учтены в первоначальной стоимости объекта.

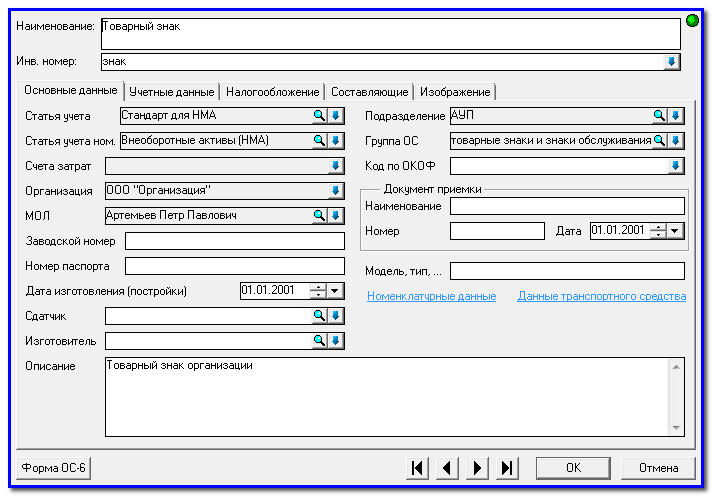

При принятии нематериального актива к учету в информационную базу вводятся сведения, необходимые для отражения нематериального актива на счетах бухгалтерского учета и последующего начисления амортизации. Это производится при помощи Карточки нематериального актива.

Карточка нематериального актива

Карточка нематериального актива очень похожа на Карточку основного средства. Также как по основным средствам амортизация начисляется и по нематериальным активам, с учетом специфики.

- 695 просмотров