Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

Программа Инфо-Бухгалтер:

Касса — онлайн

Совместимо с современными ККМ:

Штрих-М, Атол, Дримкас и др.

Инфо-Бухгалтер: Клиент-Банк

легко подключить, просто работать

Инфо-Бухгалтер: Касса — онлайн

работает с современными ККМ:

Штрих-М, Атол, Дримкас и др.

Подробнее о кассах-онлайн в программе Инфо-Бухгалтер

• Касса-онлайн в программе Инфо-Бухгалтер-8

• Касса-онлайн в программе Инфо-Бухгалтер-10

Кассы-онлайн в 2023 году

Требования Закона 54-ФЗ о применении ККТ при расчетах наличными

В целях обеспечения постепенного перехода на новый порядок применения ККТ был принят Закон, предусматривающий продление до 1 июля 2019 г. срока действия права на осуществление наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Работать без ККТ до 1 июля 2019 года могли предприниматели и некоторые организации, которым такое право уже было предоставлено до 1 июля 2018 года, за исключением организаций, осуществляющих торговую деятельность и предпринимателей, ведущих такую деятельность с привлечением наемных работников. Подробнее...

С 1 января 2017 года, в соответствии с ч. 1 ст. 7 Федерального Закона от 03.07.2016 N 290-ФЗ (действует с июля 2016 года), организации и предприниматели обязаны перейти на применение контрольно-кассовой техники (ККТ) с фискальными накопителями данных (ст. 1.1 Закона от 22.05.2003 N 54-ФЗ). С помощью новых ККТ сведения о проведенных операциях с наличными деньгами (либо с использованием платежных карт и других электронных средств платежа) передаются в налоговые органы в онлайн-режиме, через операторов фискальных данных*.

Переход на Кассы-онлайн происходил постепенно. Ряду субъектов малого предпринимательства (организациям и индивидуальным предпринимателям), обязанность применять ККТ была отложена до 1 июля 2019 года.

Эта мера позволила обеспечить поддержку субъектов малого предпринимательства за счет переноса срока обязанности применения контрольно-кассовой техники на более поздний период.

Инфо-Бухгалтер 10: Денежные средства

Безусловным преимуществом нашей программы является то, что она создана специалистами компании Инфо-Бухгалтер, имеющей 30-летний успешный опыт автоматизации бухгалтерского, налогового, управленческого и других видов учета в организациях всех организационно-правовых форм и форм собственности, независимо от отраслевой принадлежности и применяемой системы налогообложения.

Денежные средства - наличные и безналичные денежные расчёты, составляют сердцевину деятельности всех без исключения хозяйствующих субъектов - организаций и предпринимателей. Поэтому блок включается практически во все сборки (конфигурации) программы и обладает очень большими возможностями, позволяющими легко выполнять операции любой сложности (независимо от объёма) на участках "Касса" и "Банк".

При этом автоматически формируются все соответствующие журналы и регистры, первичные и отчётные документы, необходимые при осуществлении наличных и безналичный денежных расчетов, а также бухгалтерские записи (проводки) в журналах хозяйственных операций (ЖХО) и/или книгах учёта доходов и расходов (КУДиР).

Кассовые операции (наличные денежные расчеты) могут выполняться с использованием платежных карт и применением контрольно-кассовой техники (ККТ), позволяющей формировать, печатать и передавать онлайн-чеки, в строгом соответствии с новыми требованиями Федерального акона № 54-ФЗ).

Банковские операции - безналичные денежные расчеты программа позволяет проводить с широким примененим системы Клиент-Банк, что очень удобно для всех категорий пользователей.

Программа обеспечивает требуемый контроль за наличием и движением денежных средств, с ведением управленческого учёта и отчетности, включая: управление платежами, бюджетирование (сметное планирование) и ведение смет и финпланов.

Кассовые операции

Расчёты наличными деньгами. Кассы-онлайн - в 2023 году

Раздел Кассовые операции блока Денежные средства программы Инфо-Бухгалер 10 разработан и развивается в строгом соответствии с действующим законодательством и Правилами ведения кассовых операций, установленные Банком России (на основании Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации" кассовые операции регламентируются Банком России).

В настоящее время действует Порядок ведения кассовых операций юридическими лицами и упрощенный порядок - для индивидуальных предпринимателей и субъектов малого предпринимательства, установленный Указанием Банка России от 11 марта 2014 года № 3210-У. В 2017 году, в связи с вступлением в силу на территории Российской Федерации новых правил применения ККМ, Банк России подготовил изменения в Порядок ведения кассовых операций. В основном измения касаются документационного обеспечения кассовых операций в условиях применения онлайн-ККТ. В частности - оформления операций по приему и выдаче наличных денег приходными (0310001) и расходными (0310002) кассовыми ордерами.

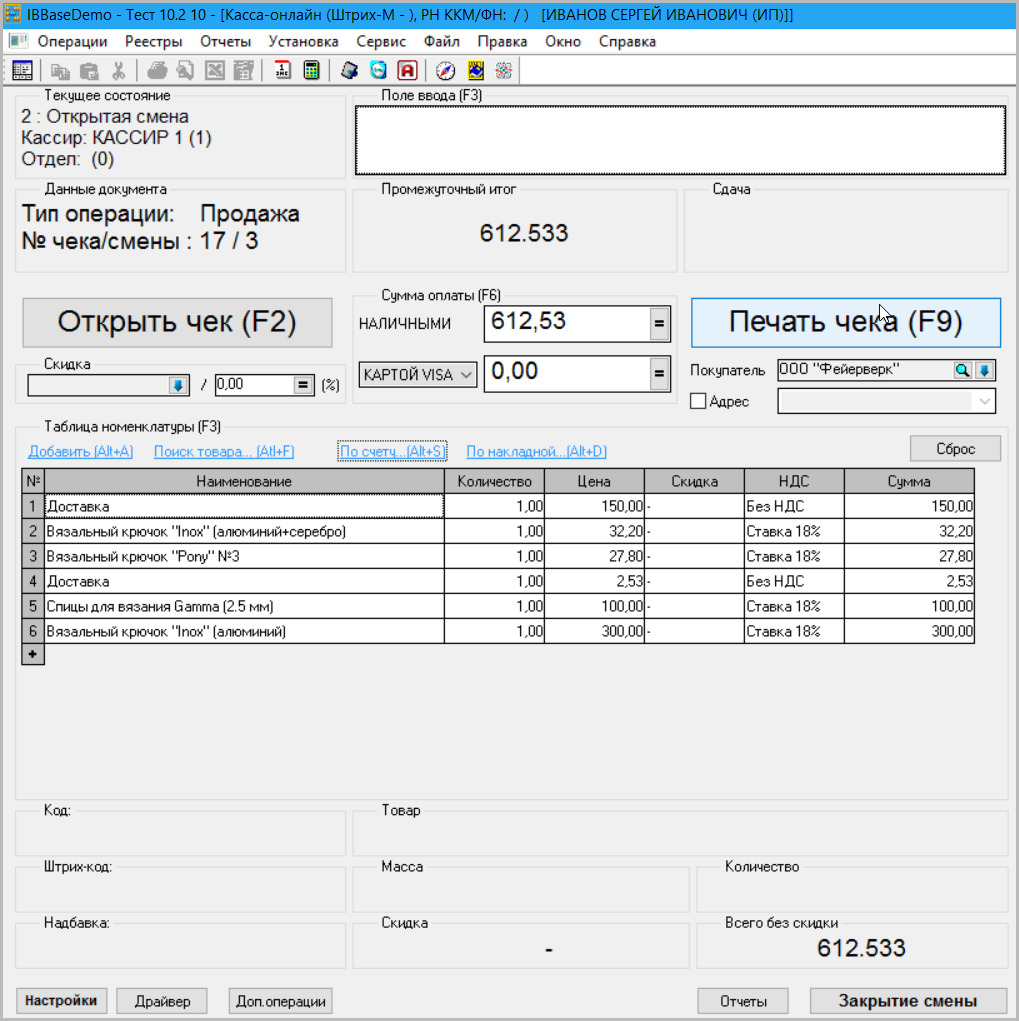

Возможности рабочего места кассира-операциониста

В программе Инфо-Бухгалтер рабочее место кассира-операциониста, использующего кассу-онлайн, разработано в полном соответствии с требованиями Федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (в ред.-03.07.2016 N 290-ФЗ). Он позволяет выполнять все операции с кассовыми чеками в электронной форме ("онлайн-чеками"), в том числе:

- формировать чеки в электронной форме;

- печатать (на бумажном носителе);

- передавать (в электронной форме и/или на бумажном носителе).

Кроме того, Рабочее место кассира-операциониста позволяет:

- формировать список номенклатуры с помощью сканера штрихкодов, на основе данных Справочника номенклатур программы Инфо-Бухгалтер

- Извлечекать список номенклатуры из документов ранее проведенных складских операций: счет, заказ, накладная...

"Онлайн-ККТ"

"Онлайн-ККТ" — это кассовый аппарат, отвечающий следующим требованиям:

- Печать на чеке всех необходимых реквизитов (указанных ниже) вместе с QR-кодом (двумерный штрихкод);

- Отправка электронных копий чеков оператору фискальных данных (ОФД) и покупателям;

- Наличие встроенного в корпус фискального накопителя.

Совместимые с программой

Программа Инфо-Бухгалтер поддерживает работу современных ККМ ряда наиболее известных производителей, в том числе:

- Штрих-М

- Атол

- Дримкас и др.

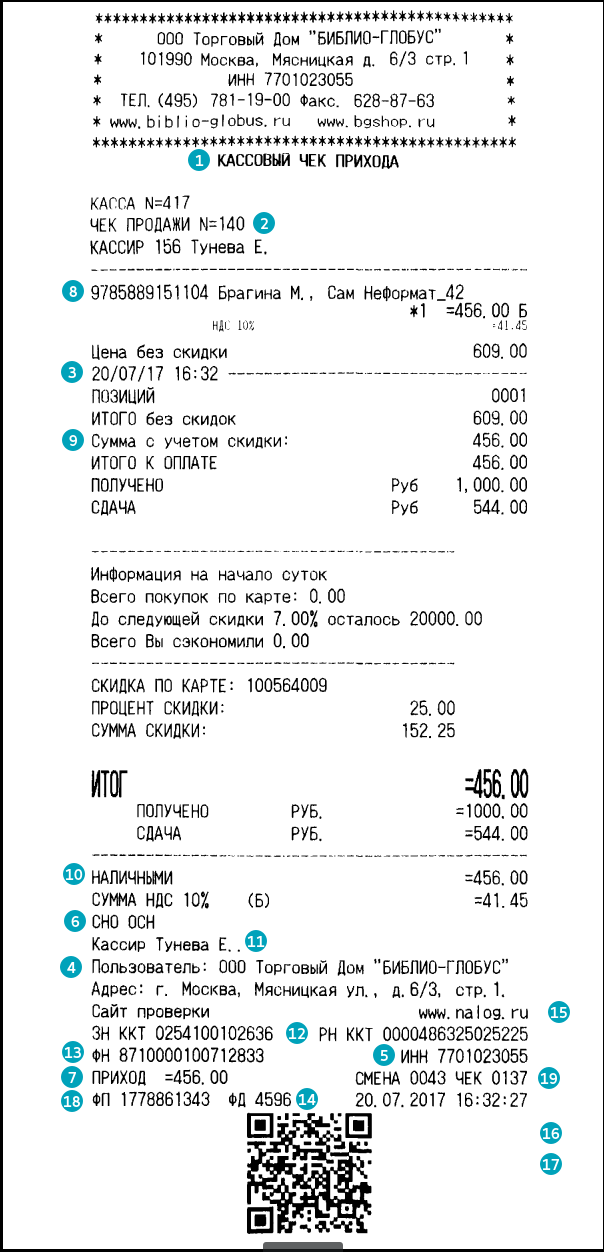

Требования к кассовому чеку и бланку строгой отчетности

Обязательные реквизиты кассового чека

Кассовый чек и бланк строгой отчетности содержат, за исключением случаев, установленных настоящим Федеральным законом, следующие обязательные реквизиты:

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях - адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах - наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети "Интернет" - адрес сайта пользователя);

- наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя - пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя (клиента) - приход, возврат покупателю (клиенту) средств, полученных от него, - возврат прихода, выдача средств покупателю (клиенту) - расход, получение средств от покупателя (клиента), выданных ему, - возврат расхода);

- наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость...;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

- форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту)...;

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- * адрес сайта уполномоченного органа в сети "Интернет", на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- * абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети "Интернет", на котором такой документ может быть получен;

- * адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных).

* Примечание: помеченные "звёздочкой *" реквизиты могут не указываться в местностях, отдаленных от сетей связи.

Подробнее см. п.1-2 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ: о ККТ (в ред.-03.07.2016 N 290-ФЗ).

Закон о ККТ онлайн с позиции налогоплательщика

При расчетах продавец должен выдать покупателю кассовый чек или бланк строгой отчетности на бумажном носителе. Но если до момента расчета покупатель сообщит продавцу свой абонентский номер телефона или адрес электронной почты, то Кассы-онлайн отправит ему чек или БСО в электронном виде – на телефон или e-mail ( п. 2 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ).

Специалисты ФНС России комментируют это новшество как исключительно положительное для потребителей (налогоплательщиков). Ведь получив электронный кассовый чек, покупатель может не бояться его потерять, что важно с точки зрения защиты прав потребителей. С другой стороны, далеко не каждый клиент согласится предоставить свой номер телефона или e-mail продавцу из-за опасений получить новую порцию рекламных сообщений.

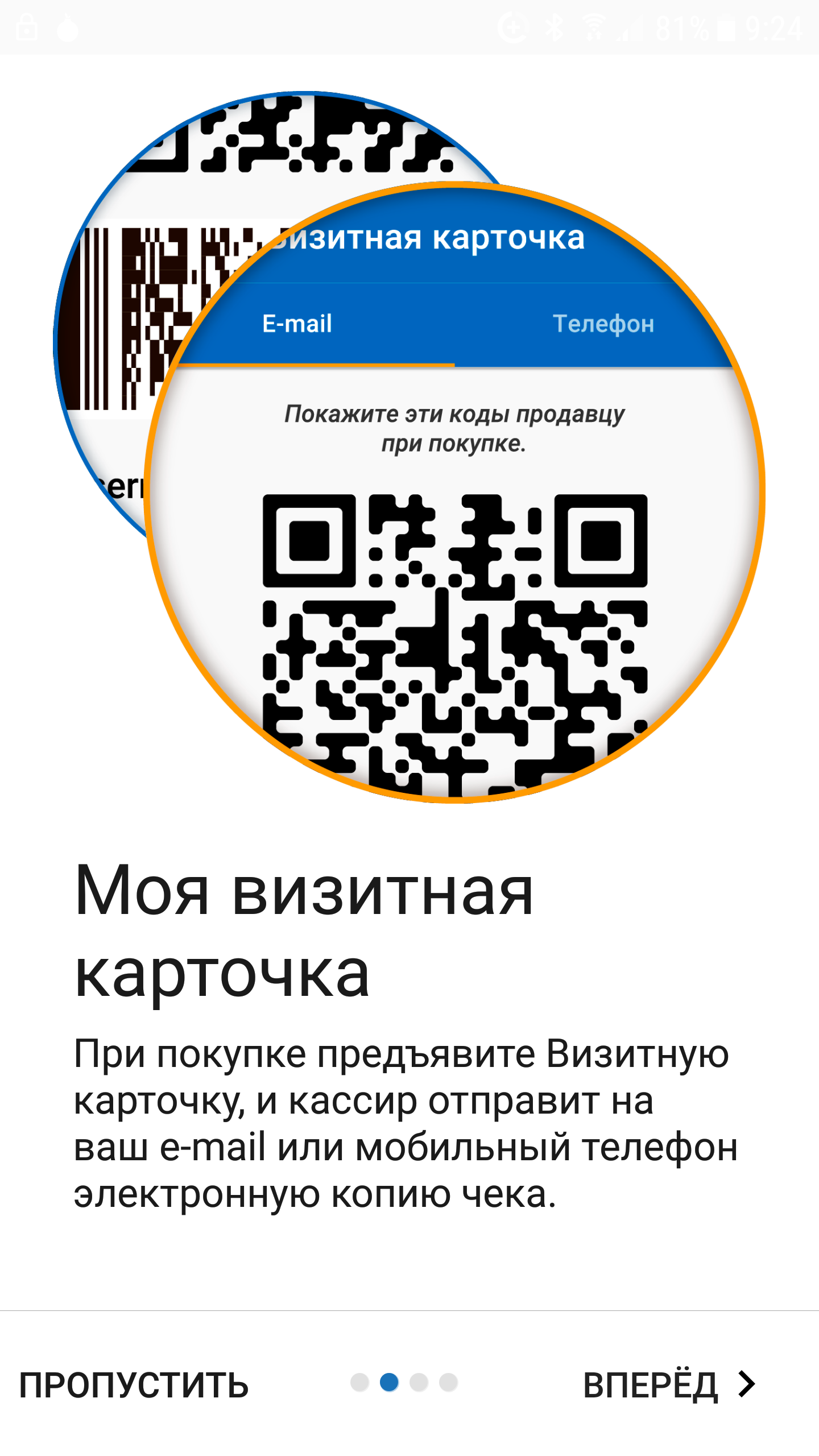

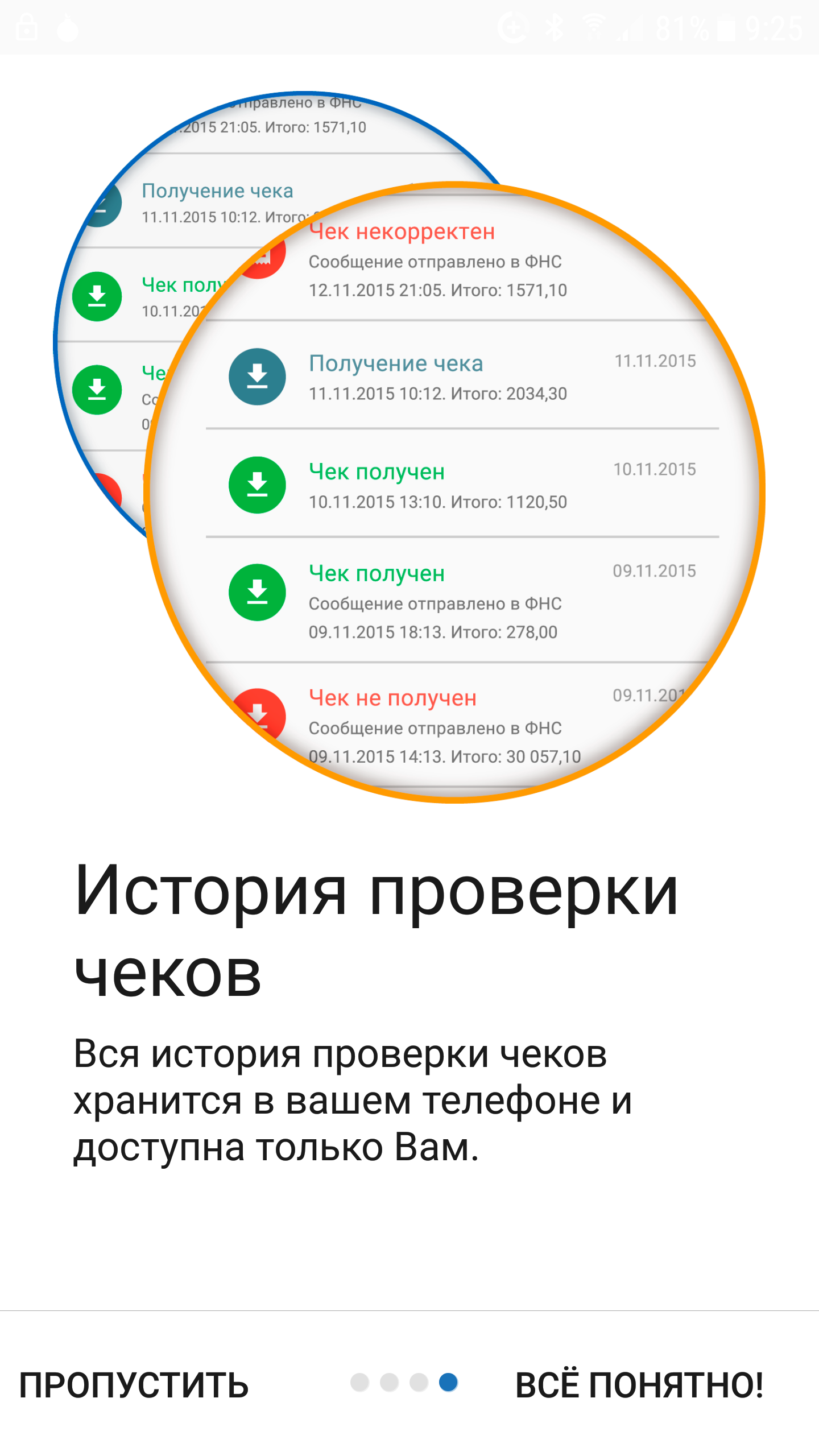

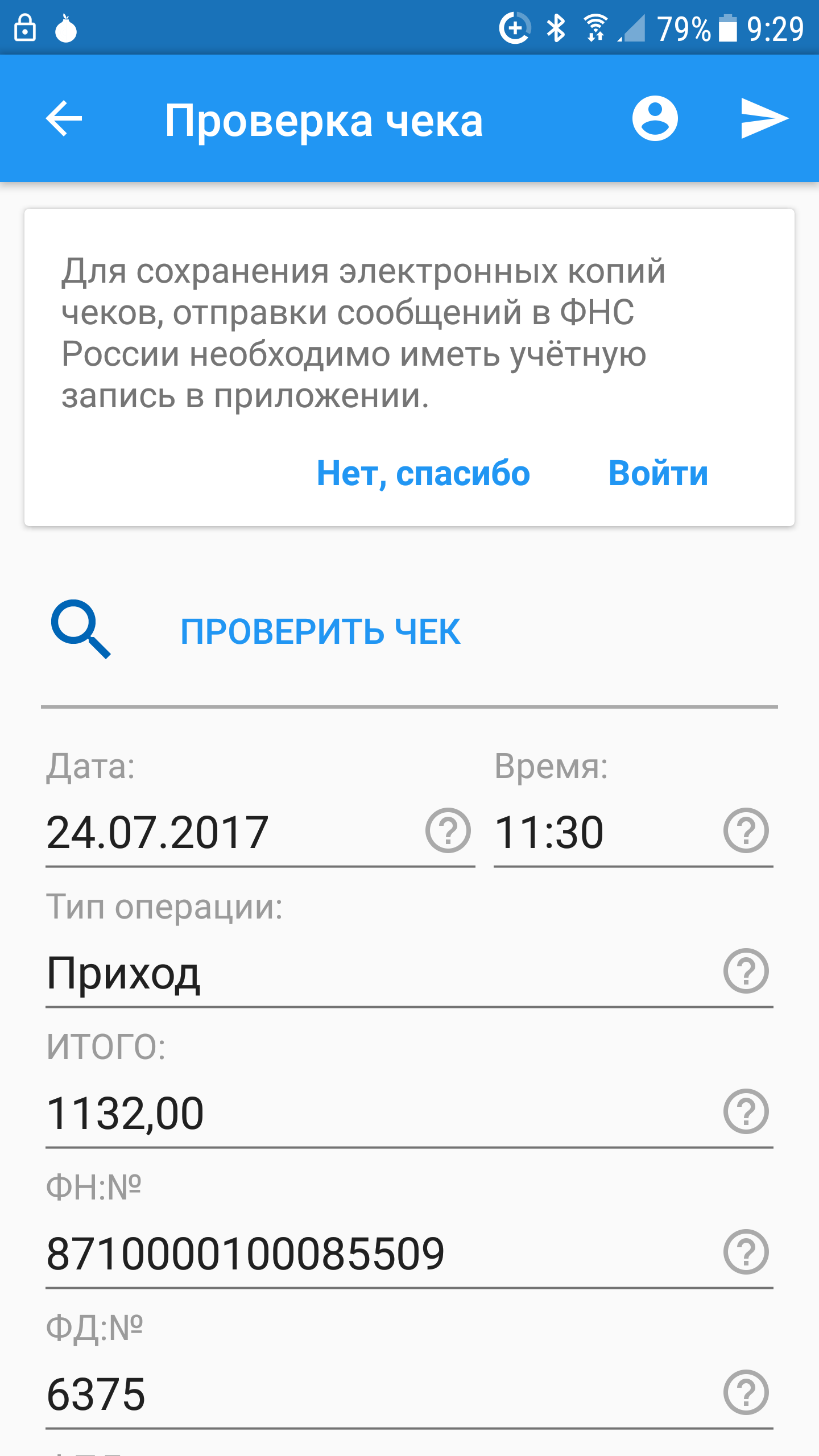

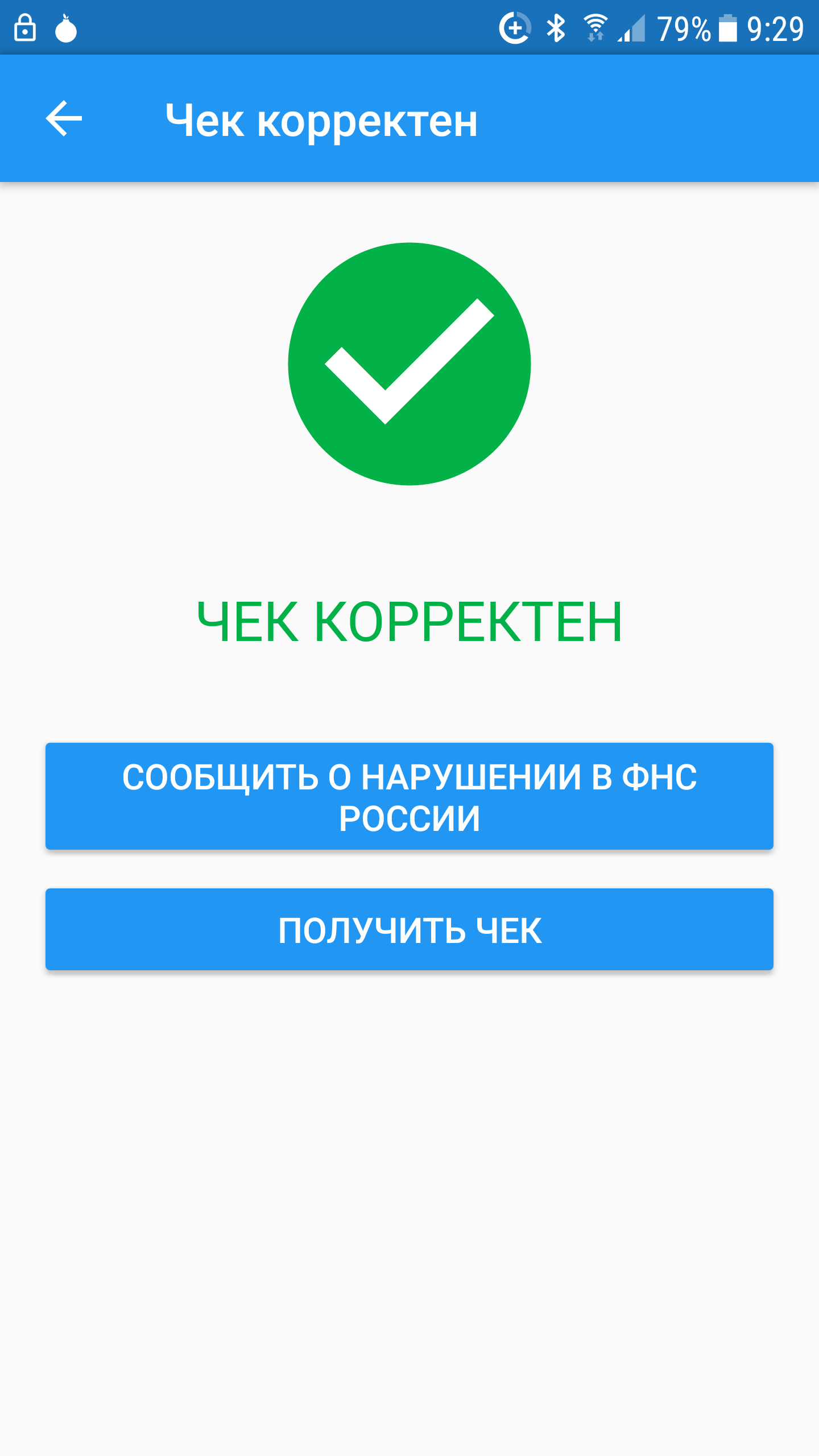

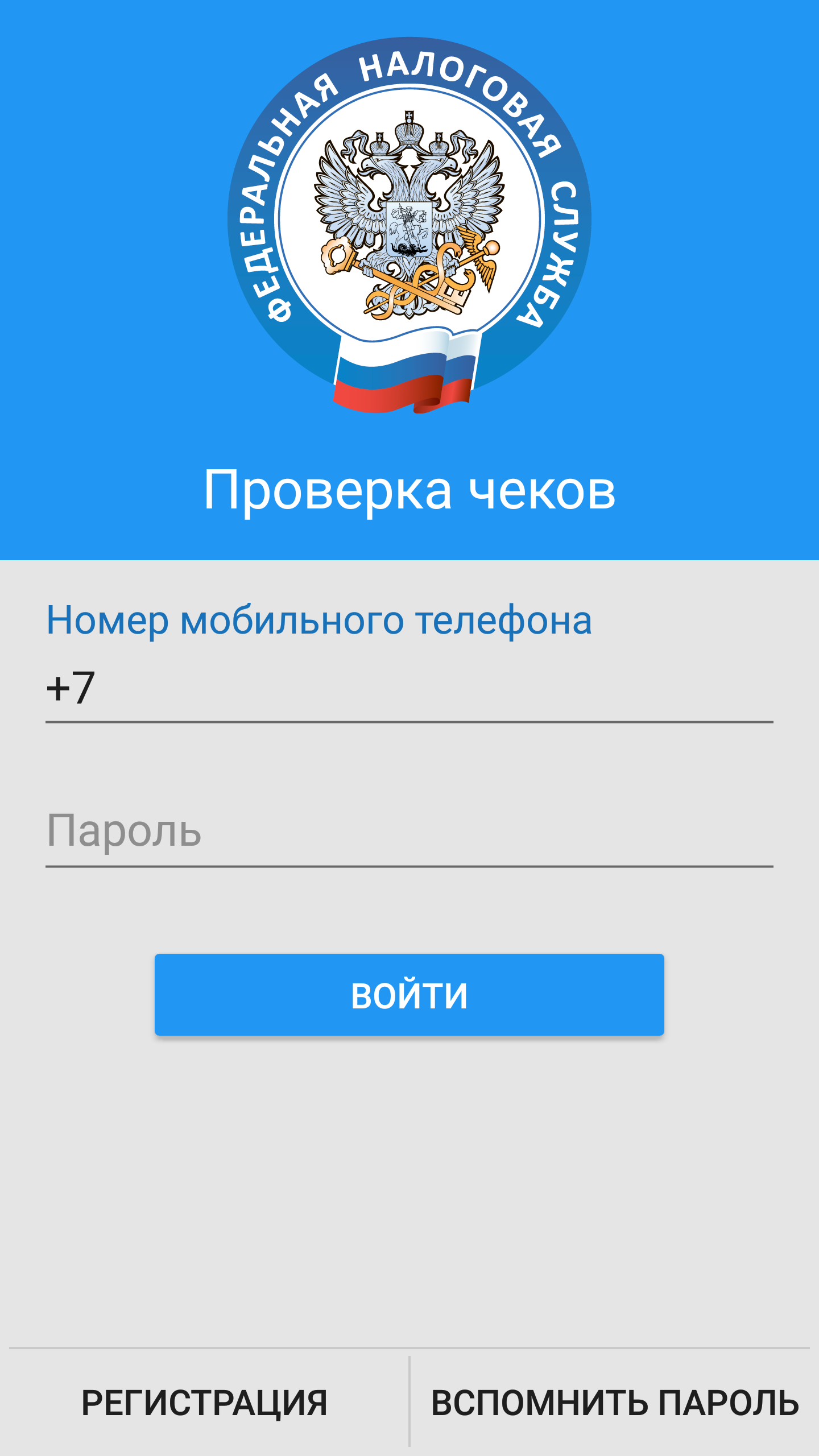

Мобильное приложение для покупателя

Проверь чек сразу после покупки!

Приложение для смартфонов и планшетов разработано АО ГНИВЦ. Оно позволяет получать и хранить чеки в электронном виде, а также проверить их легальность, добросовестность продавца, или сообщить о нарушении.

Приложение

Примененение

Сканирование

Проверка чека

Результат

Предложение войти

Сроки и порядок перехода

Новый закон о Кассах-онлайн и БСО действует как для применяемой кассовой техники, так и для вновь зарегистрированной в разные сроки. А это значит:

| Период | Порядок применения ККТ |

|---|---|

| До 01.02.2017 | можно: — применять, как раньше, уже применяемую ККТ, в том числе перерегистрировать и снимать с учета в соответствии с ранее действовавшим порядком; — зарегистрировать обычную ККТ без функции онлайн-передачи данных в налоговые органы по старым правилам ( ч. 3 ст. 7 Закона от 03.07.2016 N 290-ФЗ). |

| В период с 01.02.2017 по 01.07.2017 | можно: — использовать, как применяемую ККТ, в том числе перерегистрировать и снимать с учета в соответствии с ранее действовавшим порядком; — зарегистрировать только современную кассу, передающую фискальные данные налоговикам в онлайн-режиме ( ч. 6 ст. 7 Закона от 03.07.2016 N 290-ФЗ). Поскольку сведения должны передаваться через оператора фискальных данных, организации (ИП) необходимо заключить договор с таким оператором (ч. 4 ст. 7 Закона от 03.07.2016 N 290-ФЗ). |

| После 01.07.2017 | можно зарегистрировать и использовать только современную кассу, передающую фискальные данные налоговикам в онлайн-режиме.

Исключение предусмотрено для тех организаций и ИП, которые расположены в местностях, отдаленных от сетей связи. Поскольку у них просто не будет технической возможности выполнить данные требования Закона. Перечень таких местностей определяют региональные власти (п. 7 ст. 2 Закона от 22.05.2003 N 54-ФЗ). |

Кассы-онлайн: кто вправе не применять

Организации и ИП, после вступления в силу изменений в Закона 54-ФЗ), смогли не применять вплоть до 1 июля 2019 года (ч. 9 ст. 7 Закона от 03.07.2016 N 290-ФЗ). Аналогичная ситуация у предпринимателей, применяющих патентную систему налогообложения ПСО (ч. 7 ст. 7 Закона от 03.07.2016 N 290-ФЗ), организаций и ИП, которые выполняют работы, оказывают услуги населению и оформляют при этом бланк строгоу отчётности - БСО (ч. 8 ст. 7 Закона от 03.07.2016 N 290-ФЗ), а также тех, кто ведет торговлю с использованием торговых автоматов (ч. 11 ст. 7 Закона от 03.07.2016 N 290-ФЗ).

Таким образом, вопрос о переходе на Кассы-онлайн в первой половине 2019 года был не актуален, так как многие из них применяли спецрежимы, позволявшие не использовать ККТ.

III. Платёжные карты - средство оплаты товаров, работ, услуг

Расчеты с покупателями в месте продажи товаров банковской картой (эквайринг) стали обычным явлением. Отсутствие возможности расплатиться банковской картой в магазине, кафе, отеле вызывает у покупателя неприятное удивление и недоверие к продавцу. Более того, с 2015 года некоторые категории продавцов могут быть оштрафованы за отказ принимать оплату банковской картой.

В этих условиях заметно выросло количество пользователей программы Инфо-Бухгалтер, принимающих к оплате платёжные карты в качестве средства оплаты товара, работ, услуг. С этой целью, они заключили с уполномоченным банком-эквайрером (англ. acquiring bank) соответствующие договоры и установили на торговых или сервисных точках платёжные терминалы (POS-терминалы для традиционного торгового эквайринга), либо mPOS-терминалы (для мобильного эквайринга).

Примечание: для расчётов в интернет-магазинах или оплаты работ, услуг существует также интернет-эквайринг — приём к оплате банковских карт и электронных денег через Интернет с использованием специально разработанного веб-интерфейса.

Отражение операций в ЖХО

| № № | Содержание хозяйственной операции | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1 | Отражена выручка от реализации товаров, работ, услуг | 62 | 90 | 30 000 |

| 2 | Отражены суммы товаров, работ, услуг оплаченных через POS-терминал | 57 | 62 | 30 000 |

| 3 | Cуммы, оплаченные через POS-терминал, зачислены на расчетный счет | 51 | 57 | 29 550 |

| 4 | Оражена комиссия банка-эквайрера | 76 | 57 | 450 |

| 5 | Комиссия банка-эквайрера отнесена в состав прочих расходов | 91* | 76 | 450 |

* В соответствии с абз. 4 пп. 3 п. 3 ст. 149 НК РФ банковская комиссия за проведение операций по договору эквайринга не облагается НДС, а на основании пп. 25 п. 1 ст. 264 НК РФ учитывается в составе прочих расходов, связанных с производством и реализацией. При этом, в бухучёте используется счет 91 «Прочие доходы и расходы».

Банк-эквайрер может устанавливить плату за аренду POS-терминалов. Для отражения поступления арендованного у банка оборудования применяется забалансовый счет 001 «Арендованные основные средства». Аналитический учёт на счете ведётся по каждому виду оборудования в отдельности.

Согласно п. 5 ПБУ 10/99 (приказ Минфина России от 06.05.1999 №33) арендная плата за оборудование относится к расходам по обычным видам деятельности, как расходы на продажу, поскольку оборудование, арендованное у банка для осуществления операций с использованием платежных карт, используется в основной деятельности, связанной с продажей товаров.

IV. Безналичные расчёты. Система "Клиент-Банк"

Блок Денежные средства программы Инфо-Бухгалтер 10 имеет большие возможности по автоматизации всех видов безналичных расчетов с контагентами в соответствии с действующим законодательством.

Система "Клиент-Банк" банковские операции с рабочего места пользователя

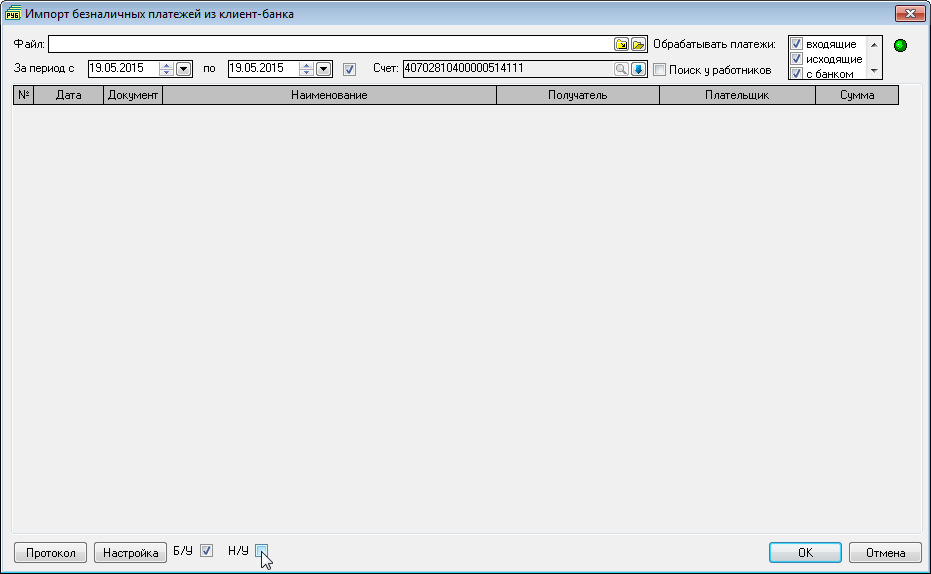

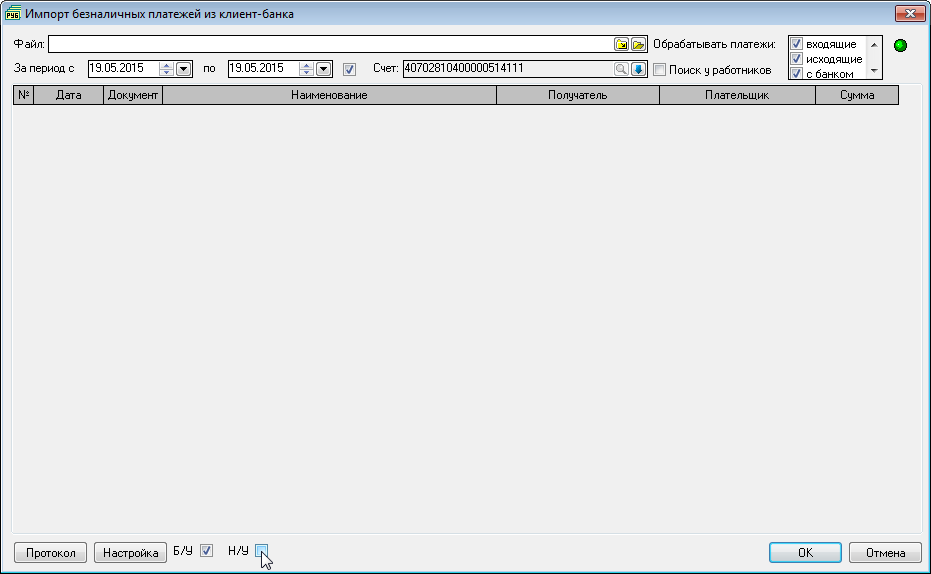

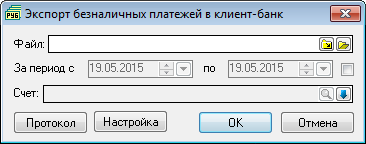

Клиент-банк: импорт и экспорт безналичных платежей

Задачи по экспорту и импорту платежных документов (платежных поручений, выписок кредитных учреждений и пр.) в коммуникационную систему "Клиент-Банк" выполняются специальный модулем Клиент-Банк. Он представляет собой - специализированную надстройку к программому комплексу, позволяющему пользователю, как клиенту банка, совершать операции по рублёвым и валютным счетам, обмениваться документами и информацией с банком с удалённого рабочего места, без посещения офиса кредитной организации. Обмен информацией происходит через по телекоммуникационным каналам связи (ТКС, интернет).

То есть, модуль «Клиент-Банк» позволяет отправлять платежи в банк и получать выписки по счетам (информацию о движениях средств на счёте) из банка.

В целях безопасности в системах «Клиент-Банк» применяется криптографическая защита информации (СКЗИ), обеспечивающая шифрование и контроль целостности передаваемой в Банк информации.

Важно подчеркнуть, что техническую и методическую поддержку, в том числе и по установке системы, начальное обучение персонала клиента, обновление программного обеспечения и сопровождение в процессе дальнейшей работы обеспечивает кредитное учреждение.

VII. Управленческий учёт

Внутренний контроль, исполнение смет, санкционирование, анализ

Блок Денежные средства - один из важнейших компонентов программы Инфо-Бухгалтер он представляет целый комплекс простых и надёжных инструментов управленческого, бухгалтерского, налогового, кадрового и других видов учёта, включая бюджетирование, управление финансовыми потоками, кредитование, финансовый учет и пр., вполне обеспечивающих функционирование руководства организации (предпринимателя), а также специалистов бухгалтерии и кадров.

Здесь важно чувствовать разницу и четко отличать "функции" от "инструментов". Подробнее...

Функции и инструменты особенности и разница

- Функции - это то, что руководители и специалисты должны делать в рамках своей профессиональной деятельности. Каждая функция имеет конкретную цель (или комплекс целей), для достижения которой формируется совокупность задач. Каждая задача, имеет определённый конечный результат, достижение которого может быть легко проверена на практике.

- Инструмент - это средство для решения одной или нескольких задач (достижения цели или целей). А набор инструментов, или совокупность средств, применяемых для достижения или осуществления чего-либо, принято именовать инструментарием

Очевидно, что инструмент - понятие менее масштабное, чем задача. При этом, одну и ту же задачу можно решить с использованием различных инструментов. Главное, чтобы они были простыми и эффективными. То есть, адекватными решаемым задачам.

Сметы (финансовое планирование) бюджетирование, бюджетный и управленческий контроль

Общеизвестно, что деньги - это кровь деятельности хозяйствующего субъекта. При нехватке денег на совершение текущих платежей деятельность организации (предпринимателя) может остановиться. Поэтому трудно переоценить роль финансового планирования и контроля, хотя бы в его простейшей форме - составление сметы в виде расчёта (плана) предстоящих расходов.

Смета — это документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования деятельности хозяйствующего субъекта.

В смете отражаются доходы, ожидаемые к поступлению из всех источников, а также расходы по прогнозируемым объёмам, нормам и нормативам финансовых затрат на обеспечение деятельности организации (предпринимателя). При этом, расходы отражаются в общей сумме (за счет всех источников) и в разрезе каждого источников.

При необходимости составляются сметы предстоящих расходов на различные мероприятия (рекламные акции, выставки, семинары и пр.), на создание опытных образцов, строительство или приобретение производственных активов, на выполнение каких-либо работ (проектных, строительных и др.), или на оказание услуг.

Однако сметный подход не учитывает график производства работ (производственную структуру). Сметы для больших и сложных производственных графиков отличаются очень сильной неточностью оценки себестоимости. В этих случаях составляются сметы затрат, представляющие собой полный расчет расходов предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов.

Смета затрат

Смета затрат позволяет определить общую потребность организации (предприятия) в денежных ресурсах, оценить сумму материальных затрат, провести расчеты по балансу доходов и расходов предприятия на планируемый период.

Смета затрат составляется по типовым элементам:

- сырье и основные материалы, возвратные отходы (вычитаются);

- вспомогательные материалы, топливо и энергия со стороны;

- заработная плата основная и дополнительная;

- отчисления на социальное страхование,

- прочие расходы.

Смета затрат рассчитывается путём прямого суммирования отдельных экономических элементов и смет комплексных расходов или смет отдельных подразделений организации (предприятия). При этом исключается вторичный учёт продукции собственного производства для собственных нужд. В смете затрат учитываются затраты:

- на изменение остатков незавершенного производства,

- капитальное строительство,

- капитальный ремонт и пр.

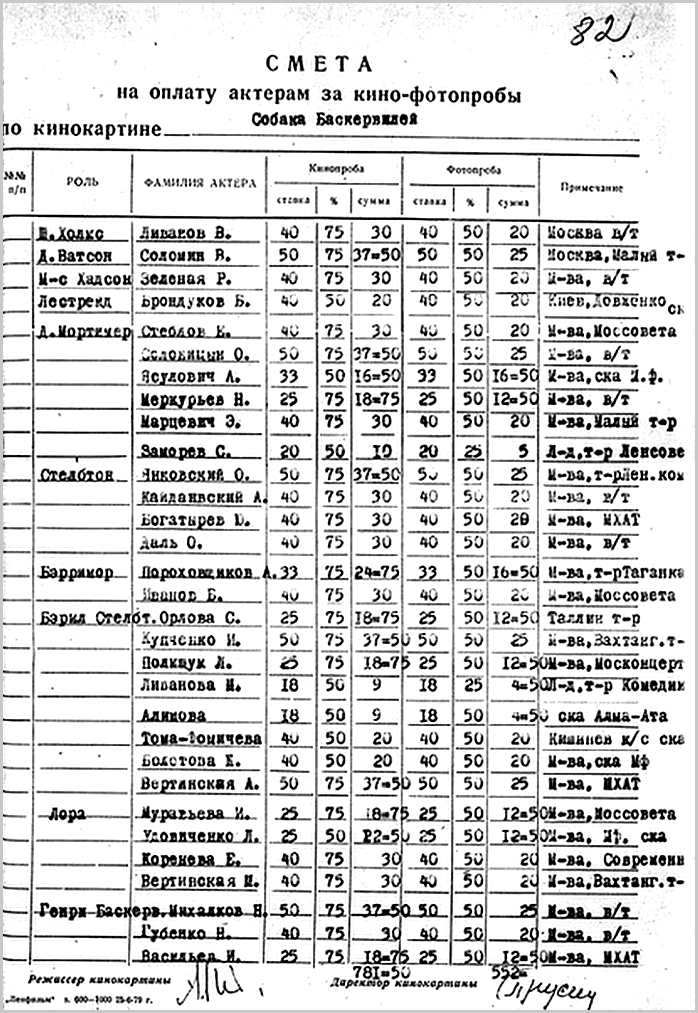

Пример: Смета кинопроб фильма Собака Баскервилей (СССР)

Автор: Lenfilm \ only text - scan doc., Общественное достояние, https://commons.wikimedia.org/w/index.php?curid=30030093

Вариант сметы некоммерческой организации с детализацией - месяц

| номер строки |

Наименование (статья) | Код | Сумма средств на год | Период: месяц, квартал, год | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Январь | Февраль | Март | I квартал | Апрель | Май | Июнь | II квартал | I плугодие | Июль | Август | Сентябрь | III квартал | 9 месяцев | Октябрь | Ноябрь | Декабрь | VI квартал | Год | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 6.3.2.3. | Начисления на выплаты по оплате труда (страховые взносы) | X | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 | 0 000 |

*В отчёте по исполнению смет суммы представлены в двух графах: план \ факт

Модуль "Смета" программы "Инфо-Бухгалтер"

Модуль Смета программы Инфо-Бухгалтер входит в состав блока Денежные средства. Он существенно упрощает работу по организации и контролю финансовой деятельности организации (предпринимателя) путем автоматизации важнейших процессов, что позволяет:

- Отражать ожидаемые к поступлению и поступившие (из всех источников) суммы:

- доходов от текущей деятельности организации (предпринимателя) и распоряжения имуществом;

- взносов, пожертвований, субсидий, грантов и прочих регулярных и единовременных поступлений;

- других поступлений не запрещенных действующим законодательством.

- Отражать суммы расходов по прогнозируемым и/или установленным (согласованным) видам, объемам и нормам финансовых затрат в разрезах: программа, подпрограмма, статья, подстатья

- Составлять и вести сметы в услових массовых корректировок и "перебросок" с детализаций месяц, квартал, год.

- Формировать отчеты по исполнению смет, в том числе и сравнительном варианте: "план-факт".

- Автоматически формировать бухгалтерские записи (операции) для отражения в Журнале хозяйственных операций (ЖХО).

Бухгалтерские проводки, связанные с формированием и ведением смет

Отражение начисления и уплаты членских вхносов

| №№ | Содержание хозяйственной операции | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1. | Начислена общая сумма взносов за январь 2019 года | 76/Членские взносы | 86/Членские взносы | 2 004 453.00 |

| 2. | Начислена сумма членских взносов участника за январь 2019 года: Кириллов Степан | 76/Члены/Кириллов Степан | 76/Членские взносы | 530.00 |

| 3. | Начислена сумма членских взносов участника за январь 2019 года: Степанов Кирилл | 76/Члены/Степанов Кирилл | 76/Членские взносы | 412.00 |

| 4. | Получена сумма членских взносов участника за январь 2019 года: Степанов Кирилл | 51/Банк Открытие | 76/Члены/Степанов Кирилл | 412.00 |

| 4. | Получена сумма членских взносов участника за январь 2019 года: Степанов Кирилл | 51/Банк Открытие | 76/Члены/Степанов Кирилл | 412.00 |

Смета затрат и калькуляция себестоимости продукции тесно связаны между собой, содержат одни и те же затраты, но учитывают их по разным признакам. С помощью калькуляции определяется себестоимость единицы продукции, а по смете — себестоимость товарной и валовой продукции предприятия.

Управление затратами и калькуляция себестоимости

Программа Инфо-Бухгалтер имеет большие возможности по накоплению и обработке данных в целях автоматизации процессов, связанных управлением затратами, с калькуляцией себестоимости, учетом и оценкой незавершенного производства и пр.

Для этого разработаны специальные операции (в том числе - типовые), и модули: Управление заказами, Распределение оплат, Комплектация и пр.

См. методические материалы Учёт в производстве. Калькулирование затрат.

Операции, отчеты и документы по всем формам безналичных и наличных расчетов доспупны в разделе Денежные средства

{kind=link}

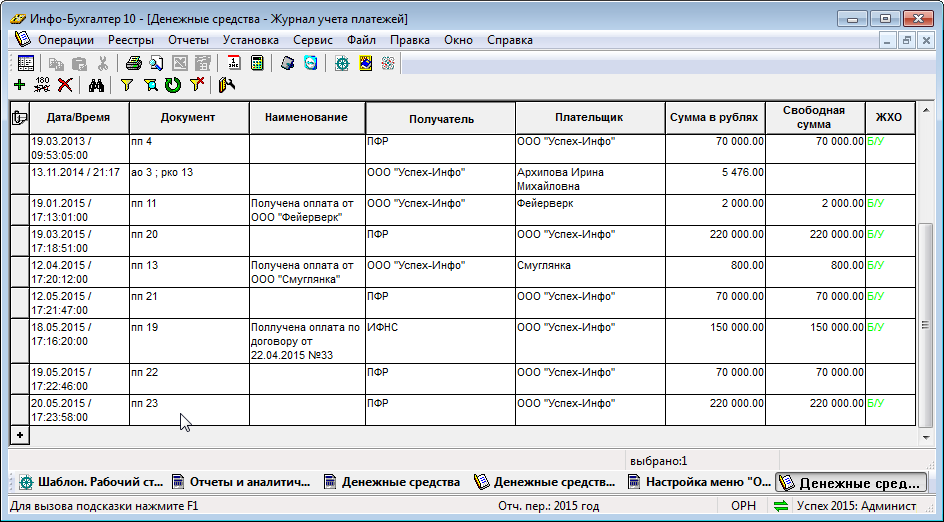

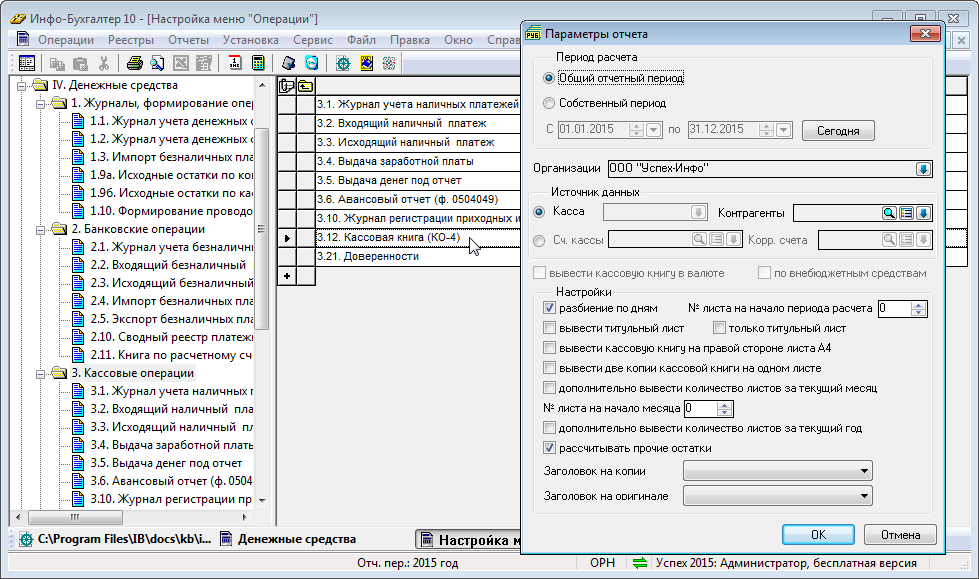

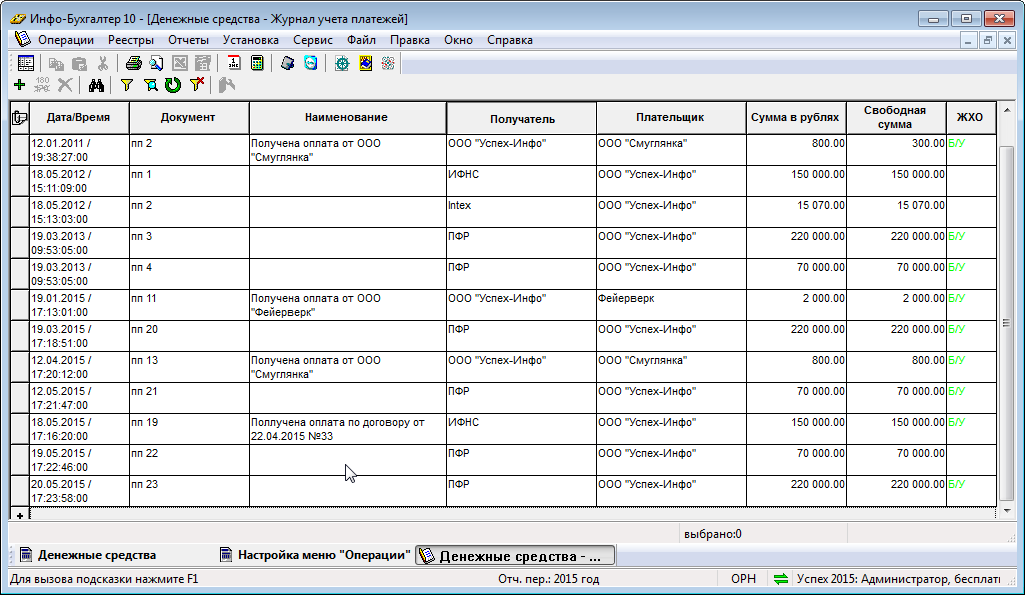

Движение денежных средств в соответствии с первичными учетными документам отражает Журнал учета денежных средств Подробнее...

{kind=link}

Журнал учета денежных средств - основной регистр, в котором отражаются данные по всем операциям с денежными средствами: входящие/исходящие, наличные/безналичные платежи, выдачи подотчетных сумм, авансовые отчеты, выдачи зарплаты (касса, банк), взаиморасчеты и др. Журнал позволяет открыть любую существующую операцию и, при необходимости отредактировать её либо удалить. Здесь же легко добавить новую операцию

При работе с журналом пользуйтесь панелью инструментов  , либо контекстным меню,вызываемым правой кнопкой мыши.

, либо контекстным меню,вызываемым правой кнопкой мыши.

Вариантом Журнала учета денежных средств является Распределение оплат. В нем доступно только одно действие - распределение оплат по соответствующим документам и операциям.

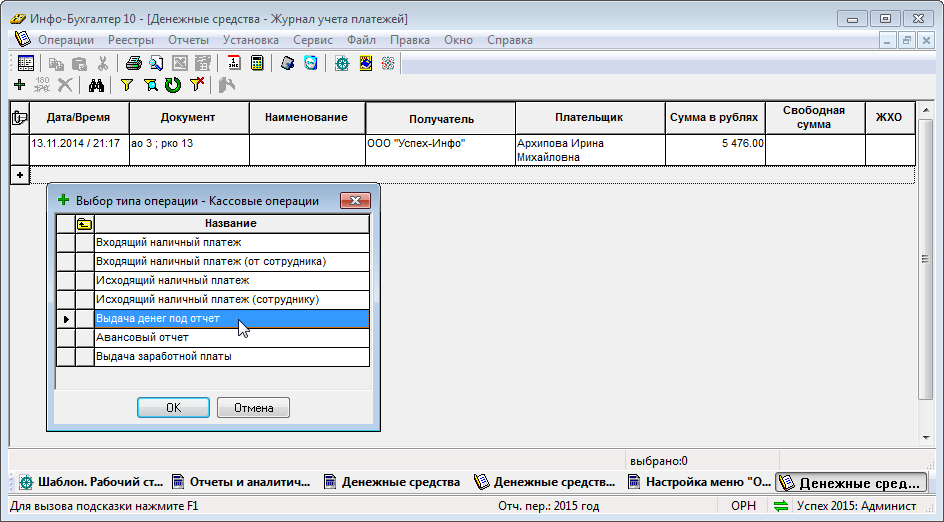

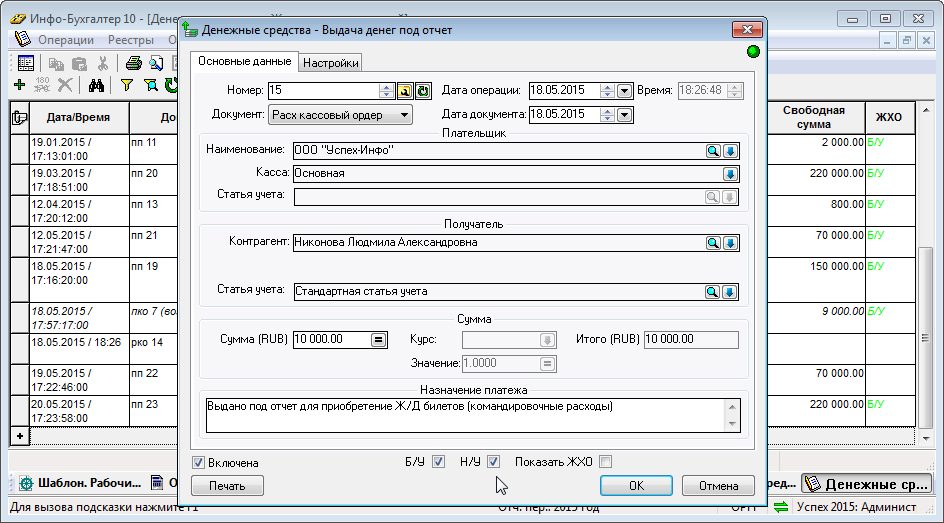

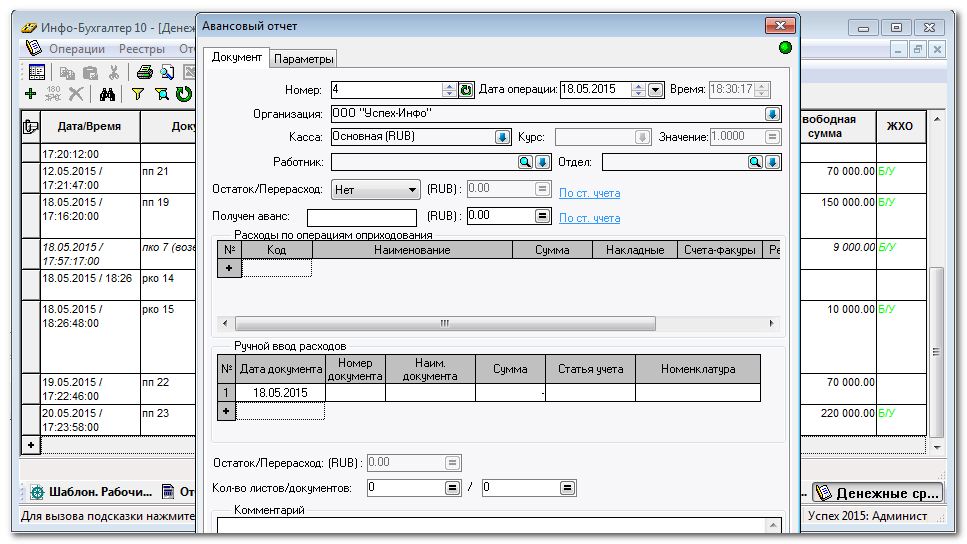

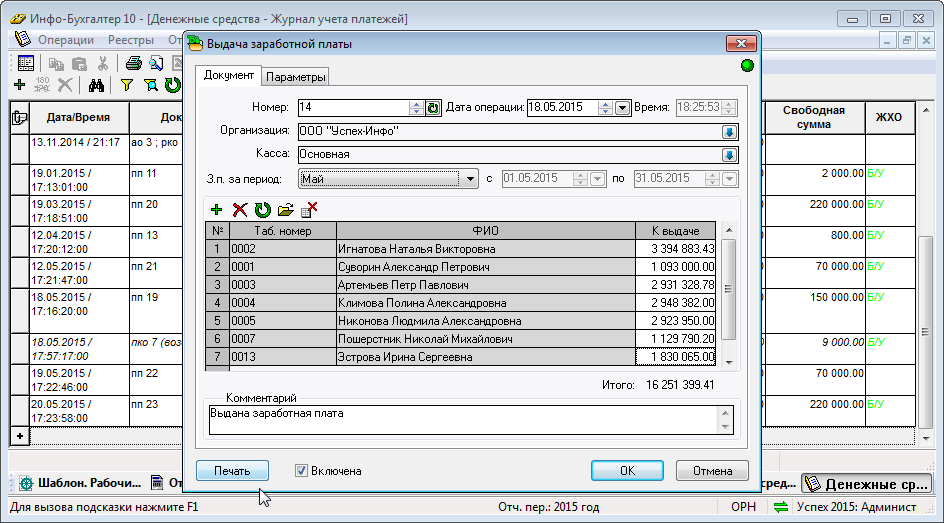

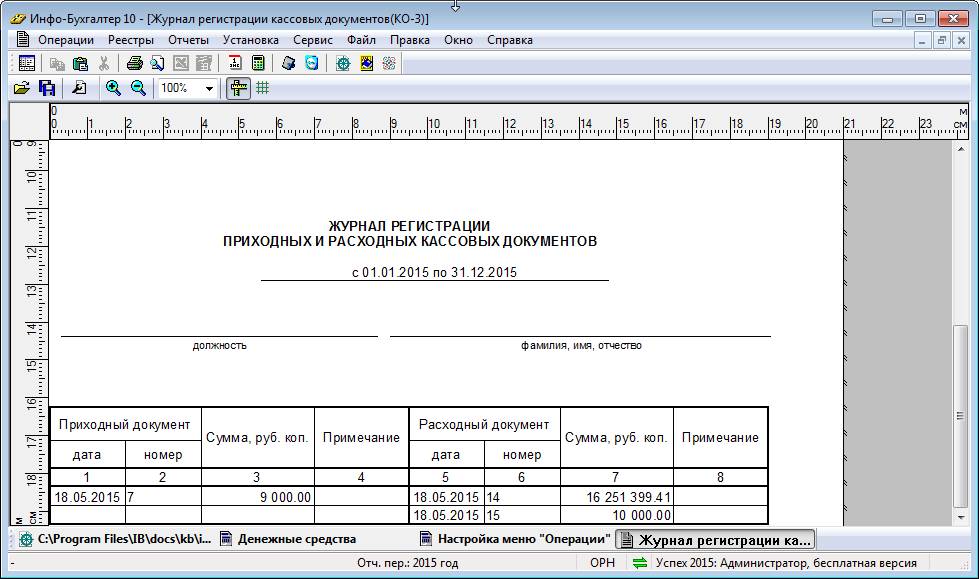

Касса: операции с наличными денежными средствами Журнал наличных ДС

{kind=link}

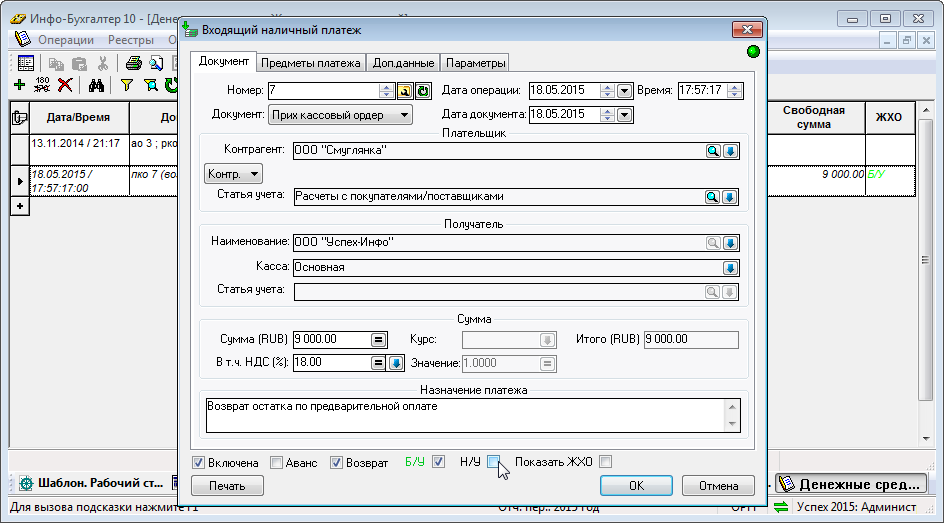

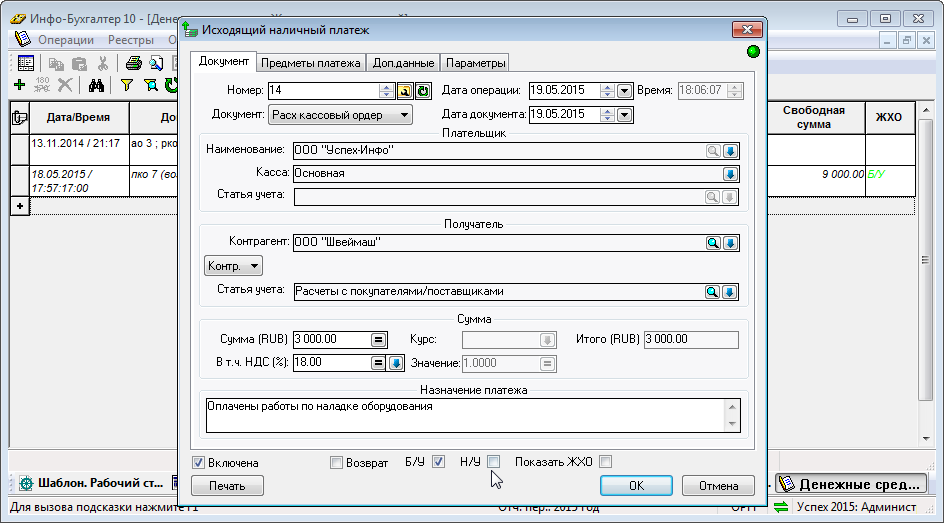

Формирование документов и операций по расчетам наличными

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Применение ККТ

Подробнее...

Применение контрольно-кассовой техники (ККТ)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для применения кассового аппарата с программой Инфо-Бухгалтер необходимо подключить ККМ к компьютеру и настроить программу.

Банк: операции с ДС на расчетных счетах Журнал безналичных ДС

{kind=link}

Формирование документов и операций по безналичным расчетам (банк)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Система "Клиент-банк"

Подробнее...

{kind=link}

{kind=link}

Для работы в системе дистанционного банковского обслуживания (ДБО) необходимо в банке, где вы обсуживаетесь, подключиться к услуге "Клиент-банк" и настроить программу.

Отчетность по движению денежных средств. Управление платежами Подробнее...

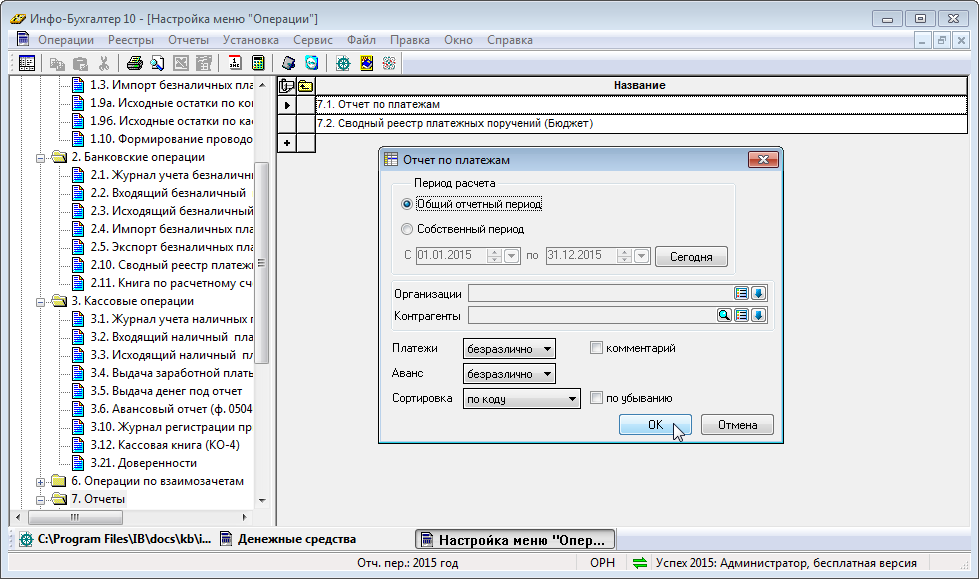

Отчет по платежам

Отчет по платежам{kind=link}

Позволяет получить отчет по всем входящим либо исходящим платежам за определенный период с сортировкой коду, наименованию контргента, либо по сумме и с детализацией по каждому платежному документу и отражением зачтенных и незачтенных сумм.

Управление платежами

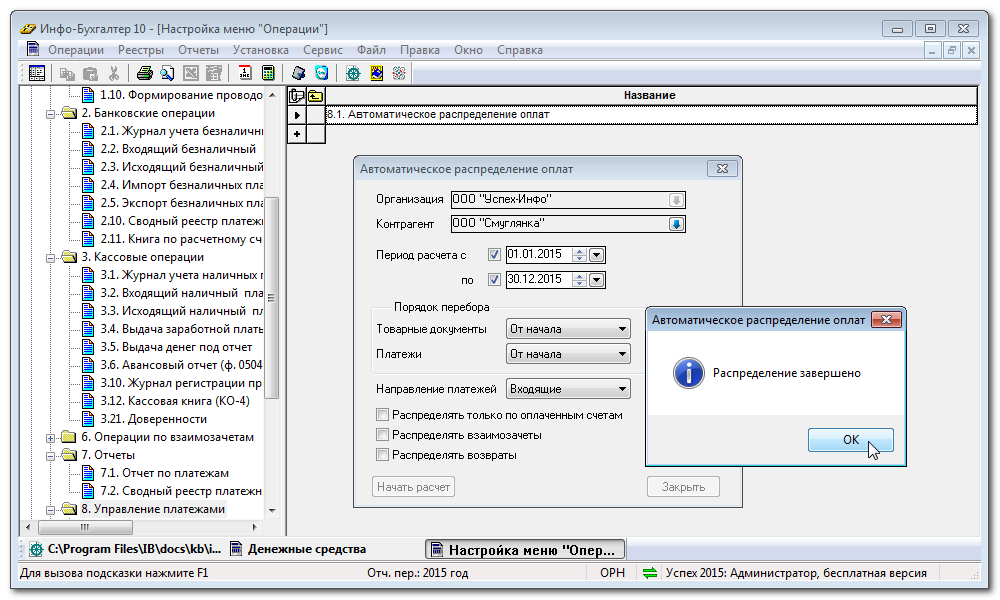

Автоматическое распределение оплат{kind=link}

Производит автоматическую выборку и распределение входящих либо исходящих платежей по соответствующим документам (операциям) в рамках выбранного периода и конрагента.

Отчет по операциям с ДС за произвольный период

Отчет по входящим / исходящим платежам - по каждому документу.

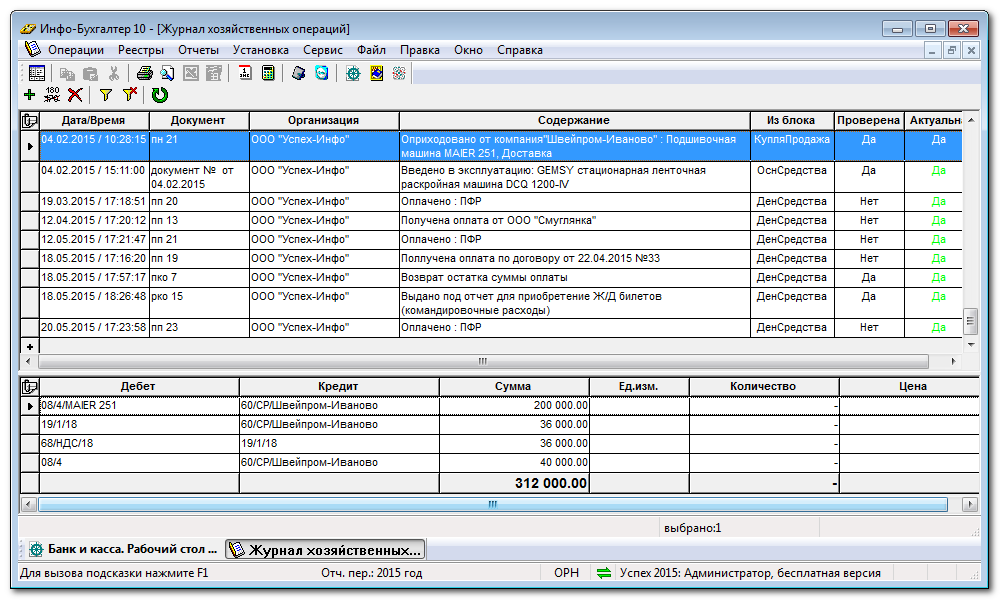

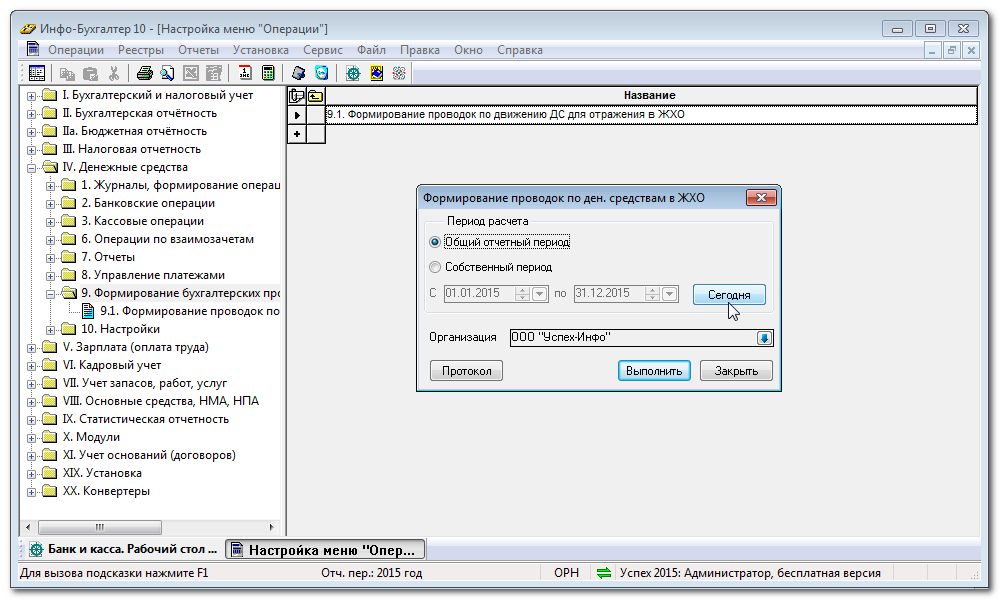

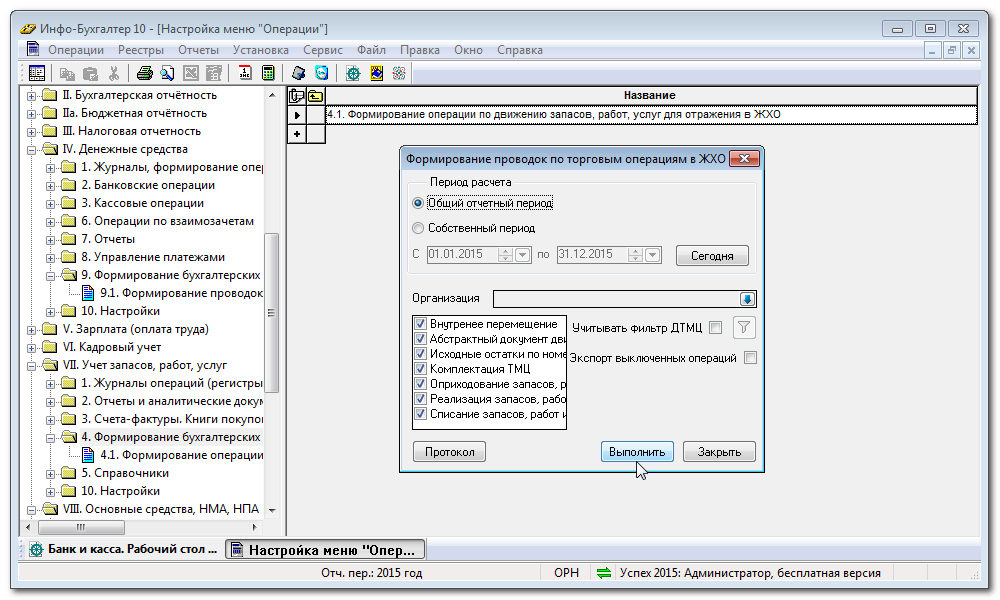

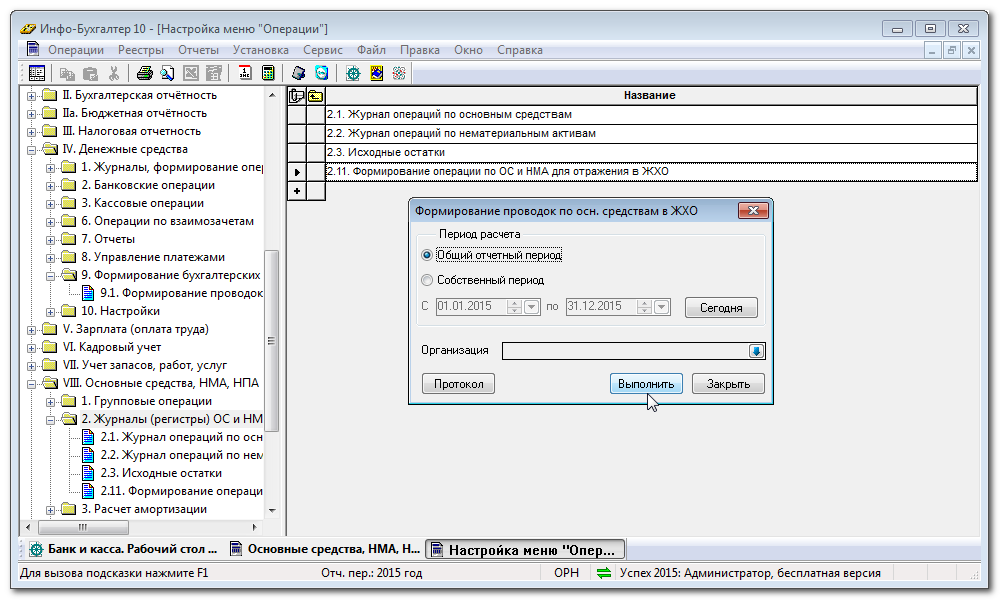

Отражение хозяйственных операций для целей бухгалтерского учета и налогообложения Журнал хозяйственных операций (ЖХО)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Бухгалтерские проводки, формируются автоматически. Для этого предусмотрено два способа:

1. Пооперационный: в ходе формирования или редактирования каждой операции по поступлению запасов.

2. Групповой: одновременно по ряду операций, отобранных бухгалтером за период (день и более) Подробнее...

Пооперационный способ формирования проводок

Пооперационный способ рекомендуется применять при небольшом количестве операций, когда их производит бухгалтер. Для этого дастаточно при формировании операции установить призак  в полях формирования бухгалтерских проводок: Б/У - для целей бухгалтерского учета и Н/У - для целей налогообложения. А если этот признак установить и в поле Показать ЖХО, вот так:

в полях формирования бухгалтерских проводок: Б/У - для целей бухгалтерского учета и Н/У - для целей налогообложения. А если этот признак установить и в поле Показать ЖХО, вот так:  , то одновременно с фомированием операции и записью информации о ней в базу данных, автоматически будут созданы необходимые бухгалтеркие записи в Журнале хозяйственных операций (ЖХО).

, то одновременно с фомированием операции и записью информации о ней в базу данных, автоматически будут созданы необходимые бухгалтеркие записи в Журнале хозяйственных операций (ЖХО).

Групповой способ формирования проводок

Групповой способ чаще применяется при значительном количестве операций, подлежащих отражению в Журнале хозяйственных операций. Кроме того он предпочтителен когда оперции с денежными средствами выполняют специалисты не имеющие достаточной информации по особенностям отражаемых операций, а также необходимых знаний по бухучету и налогообложению. Групповой способ позволяет внимательно отобрать, проверить, а при необходимости скорректировать количественные и/или суммовые, а также веменные показатели операций.

Счета-фактуры. Книги покупок и продаж. Журнал... и другие документы, применяемые при расчетах по налогу на добавленную стоимость (НДС). Подробнее...

Налоговая отчетность в ФНС по налогу на добавленную стоимость

Внутренний контроль

В соответствии с действующим законодательством зкономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Ряд мер по внутреннему контролю в программе Инфо-Бухгалтер 10 автоматизирован. Подробнее...

Ряд положений и мер по внутреннему контролю можно установить и закрепить в Учетной политике, которая является компонентом программы Инфо-Бухгалтер 10, ее составной частью. При автоматическом формировании учетной политики для вашей организации следует обратить внимание на Раздел 3 "Организация внутреннего контроля за хозяйственными операциями" ее организационно-технической части. Здесь, нараду с установлением прав подписи первичных документов и организацией работы постоянно действующей комиссии, определяется порядок инвентаризации имущества и обязательств.

Организация работы по ведению кассовых операций (право подписи кассовых документов)

Право подписи первичных документов

Определение лимита остатков наличных денег

Организация работы постоянно действующей комиссии

Систематическое резервное копирование базы данных

Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности

Руководитель хозяйствующего субъекта должен периодически организовывать внезапные проверки кассы с полным пересчётом денег и ценностей. Фактический остаток денежных средств в кассе сверяется с данными кассовой книги. Для осуществления проверок кассы приказом назначается инвентаризационная комиссия. Подробнее...

Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.). Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.Инвентаризация расчетов

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Проверке должен быть подвергнут счет "Расчеты с поставщиками и подрядчиками" по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами.

По задолженности работникам организации выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Инвентаризационная комиссия путем документальной проверки должна также установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Приложение

- Приложение 14. Акт инвентаризации наличных денежных средств (Форма N инв-15 по ОКУД 0309014)

- Приложение 15. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Форма N инв-16 по ОКУД 0309015)

- Приложение 16. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Форма N инв-17 по ОКУД 0309016)

Основание: Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний

по инвентаризации имущества и финансовых обязательств" (редакции от 08.11.2010 N 142н)

Управленческая отчетность

Отчеты и аналитические документы формируются автоматически, с учетом особенностей выборки и аналитических параметров, установленных пользователем. Все они доступны в разделах Отчеты и аналитические документы блока Учет запасов, работ, услуг и Отчеты блока Денежные средства. Однако среди них есть документы, которые наиболее часто применяются при учете материалов. Подробнее...

Отчеты и карточки, в которых отражаются данные и показатели управленческой отчетности: по материалам, их наличию (остаткам), движению, списанию и другие сведения:

- Отчет о движении запасов, работ (услуг) - оборотка по товарам, для оценки поступления и выбытия товаров (в количественно-суммовом выражении).

- Акт сверки по взаиморасчетам между контрагентами - позволяет провести сверку платежей и материальных операций, оценить суммы задолженностей, сформировать печатную форму для урегулирования расчетов между организацией и контрагентами. Акт-сверки может быть сформирован сразу для множества контрагентов с группировкой по договорам (если ведется учет по договорам).

- Взаиморасчеты с поставщиками - для оценки объема покупок в денежном эквиваленте и задолженности в разрезе контрагентов, и товарных документов.

- Отчет по полученным счетам - отражаются суммы платежей оприходований и задолженностей за установливаемый период, с сортировкой по ряду показателей.

Бухгалтерская отчетность

Общие (глобальные) установки и настройки программы на индивидуальные и отраслевые особенности учета выполняются в разделе Установка

Справочники

Справочники содержат данные и сведения, необходимые для автоматического формирования всех операций и отчетов.

Справочники поставляются в заполненном виде. Однако они не могут содержать данных о ваших товарах (услугах), контрагентах пр. Их легко добавить в ходе применения программы. Кроме того, большое количество данных можно перенести из других программ автоматически.

Настройки блока

После установки на компьютер программа готова к работе с настройками, удовлетворяющими потребности большинства пользователей.

При необходимости настройки можно изменить перед началом работы, либо в процессе применения программы.

Настройки блока учитываются при автоматическом формировании операций, отчетов и расчетов.

Дополнительные установки

Скачать с сайта разработчика

Требования, советы, рекомендации

- Федеральный закон от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете"

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

- О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства

- О правилах осуществления перевода денежных средств

Признаки отсутствия или недостаточности внутреннего контроля за движением наличных денежных средств в кассе хозяйствующего субъекта

- отсутствие налаженной системы проведения внезапных проверок кассы с полным пересчётом денежной наличности и других ценностей, находящихся в кассе;

- формальное проведение таких проверок:

- назначение в инвентаризационную комиссию постоянно одних и тех же лиц,

- проведение проверок в заранее известные отчётные даты (когда кассир может подготовиться к проверке),

- отсутствие у кассира навыков подготовки к проверке кассы, (что свидетельствует о том, что такая процедура не является для него обычной);

- отсутствие договора с кассиром о полной материальной ответственности (в этом случае недостача денежных средств в кассе не будет иметь юридических последствий);

- факты подписания кассовых ордеров вместо руководителя и главного бухгалтера другими лицами без письменного распоряжения руководителя хозяйствующего субъекта;

- при временном отсутствии кассира (отпуск, лечение) — возложение его функций на другого работника без письменного распоряжения руководителя и без заключения с этим работником договора о полной материальной ответственности.

Основные процедуры контроля кассовой дисциплины

На основе результатов оценки системы внутреннего контроля в части обеспечения соблюдения кассовой дисциплины, ревизор может планировать состав основных контрольных мероприятий. При ревизии кассовых операций проводится:

- формальная проверка кассовой книги (опечатана ли, соответствует ли фактическое количество листов указанному при опечатывании, есть ли неоговорённые исправления и т. д.);

- арифметическая проверка итогов кассовых отчётов;

- проверка совпадения входящих остатков по кассе на утро каждого дня с конечным остатком за предыдущий день;

- проверка наличия на кассовых ордерах необходимых подписей должностных лиц, расписок получателей денег (если выявлен расходный кассовый ордер без расписки получателя — организуется устный опрос получателя);

- проверка соответствия кассовой книги:

- журналу регистрации приходных и расходных кассовых ордеров,

- первичным учётным документам;

- проверка чековой книжки на полноту и сравнение приходных кассовых ордеров на получение денег с расчётного счёта с выписками из банковского счёта;

- проверка расчётов с подотчётными лицами по средствам, полученным на командировки, хозяйственные расходы;

- проверка полноты приложений к расходным кассовым ордерам, правильности и своевременности погашения их штампом «ОПЛАЧЕНО» (во избежание повторного использования);

- проверка доброкачественности оправдательных документов, приложенных к расходным кассовым ордерам;

- проверка обоснованности включения лиц в платёжные ведомости, сверка данных синтетического и аналитического учёта по расчётам с персоналом (во избежание двойных выплат);

- проверка своевременности и полноты сдачи в банк депонированных сумм и полноты их оприходования по выписке из банковского счёта;

- проверка соответствия платёжных ведомостей реестрам депонированных сумм;

- проверка соответствия выданных депонированных сумм книге учёта депонентов;

- проверка непревышения предельной суммы осуществления расчётов наличными с юридическими лицами (как по поступлению, так и по расходованию средств), соблюдения лимита остатка кассы, установленного банком;

- проверка отражения кассовых операций в регистрах учёта (соответствия контировки первичных документов счетам учёта).

Учет комиссии банка

В соответствии с п.11 ПБУ 10/99 "Расходы организации", оплата услуг банка, в целях бухгалтерского учета, учитывается в составе прочих расходов и отражается на счете 90/2.

Для отражения в учете комиссии банка используются счета расчетов 60 или 76 субсчет «Расчеты с банком». Оба счета подходят для данного вида расчетов, выбор конкретного счета - профессиональное суждение бухгалтера.

Часто комиссии банка в бухгалтерском учете отражаются прямыми проводками к.90/2 - д.51 при этом счета 60 или 76 не применяются. С позиции требований Плана счетов бухгалтерского учета, такая проводка является некорректной, поскольку корреспонденция счета 91, при оплате услуг кредитных организаций, со счетами денежных средств не предусмотрена.

В то же время, отражение в бухгалтерском учете комиссий банка при их оплате и признании в учете прямыми проводками к.90/2 - д.51, не является грубым нарушением и не ведет к искажению учета. Поэтому, если такой способ учета комиссии банка является для данной конкретной организации наиболее рациональным и соответствующим принципу рациональности бузгалтерского учета, то его применение возможно.

В любом случае вопрос о целесообразности использования счетов расчетов (60 либо 76) в проводках по учету комиссии банка, решает для себя каждая организация в зависимости от степени рационализации учета, веса данного вида затрат в общих затратах, необходимости аналитики и т.д.

Расходы на оплату комиссии банка признаются для целей бухгалтерского учета на дату оказания услуг, вне зависимости от фактической оплаты, за исключением организаций-субъектов малого предпринимательства, которые могут учесть такие расходы по фактической оплате (п.18 ПБУ 10/99).

Учетной политикой организации должен быть предусмотрен порядок признания расходов по оплате комиссий банков по услугам, длящимся по времени, например комиссий по кредитам, по выданным гарантиям, за годовое обслуживание карт и т.п. (расходы будущих периодов)(п.8 ПБУ 15/2008, п.19 ПБУ 10/99).

Документы - основание для отражения в бухгалтерском учете сумм комиссонных вознаграждений, уплаченных банку:

- выписка банка,

- платежное поручение (если комиссия уплачена клиентом самостоятельно);

- платежное требование или банковский ордер (если комиссия списывается банком на основании заранее данного акцепта);

- счет-фактура (если комиссия облагается НДС).

Бухгалтерские проводки по отражению комиссии банка

| № № | Содержание хозяйственной операции | Дебет | Кредит | Комментарий |

|---|---|---|---|---|

| 1 | Отражена сумма комиссии банка, списанной с расчетного счета, в дату списания со счета | 51 | 91/2 | Операция не облагается НДС - вся сумма комиссии учитывается в составе прочих расходах в день списания банком ДС с расчетного счета. |

| Либо | ||||

| 2 | Отражена сумма комиссии банка списанной банком комиссии, в дату списания со счета | 60 либо 76 | 51 | |

| 3 | Отнесена сумма комиссии банка на прочие расходы | 91/2 | 60 либо 76 td>В дату признания расхода | |

| Если комиссия банка облагается НДС: | ||||

| 4 | Отражение списанной банком комиссии, в том числе НДС | 60 либо 76 | 51 | В дату фактической оплаты со счета |

| 5 | Списание на расходы суммы комиссии без НДС | 90/2 | 60 либо 76 | В дату признания расхода |

| 6 | Сумма НДС | 19 | 60 либо 76 | Обязателен счет-фактура |

| 7 | Отражение НДС | 68 | 19 | |

| Если комиссия банка подлежит учету и списанию на расходы равномерно в течение определенного срока, в соответствии с Учетной политикой: | ||||

| 8 | Перечисление комиссии банку | 60 либо 76 | 51 | В дату перечисления |

| 9 | Отражение комиссии на расходах будущих периодов | 97 | 60 либо 76 | В зависимости от установленного Учетной политикой способа: В дату перечисления или равномерно в течение срока |

| 10 | Списание комиссии на расходы | 90/2 | 97 | |

| При этом, если сумма комиссии в бухучете включается в прочие расходы равномерно в течение срока, а в налоговом учете - признается расходом единовременно, то дополнительно отражаются отложенные налогове обязательства: | ||||

| 1 | Отражено отложенное налоговое обязательство в сумме 20% (ставка налога на прибыль) | 68 | 77 | На основании Справки-расчета в соответствии с ПБУ 18/02 |

| 12 | Уменьшение отложенного налогового обязательства в размере 20% от части суммы комиссии списываемой в текущем периоде на счет 90/2 | 77 | 68 | На основании Справки-расчета в соответствии с ПБУ 18/02 |

| Если банк удерживает комиссию с выручки, зачисляемой через терминал (выручка зачисляется на счет за минусом комиссии банка): | ||||

| 13 | Сумма выручки, фактически зачисленная на расчетный счет | 51 | 60 либо 76 | |

| 14 | Полная сумма выручки, внесенная через терминал | 60 либо 76 | 90 | |

| 15 | Комиссия, удержанная банком | 90/2 | 60 либо 76 | |

| или | ||||

| 16 | Отражена задолженность покупателей | 62

(в разрезе покупателей) |

90 | Если ведется аналитический учет покупателей/потребителей |

| 17 | Сумма выручки, фактически зачисленная на расчетный счет | 51 | 60 либо 76 | |

| 18 | Полная сумма выручки, внесенная через терминал | 60 либо 76 | 62

(в разрезе покупателей) |

|

| 19 | Комиссия, удержанная банком | 90/2 | 60 либо 76 | |

Переход на главную страницу официального сайта ООО "Инфо-Бухгалтер"

- 6423 просмотра