Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Бухгалтерский учет в СНТ

Попробуйте программу Инфо-Бухгалтер БЕСПЛАТНО две недели!

СНТ (КП, ДНТ, ОНТ)

Заказ обратного звонка

Возможности программы Инфо-Бухгалтер для СНТ

Бухгалтерский и налоговый учет в СНТ

- Бухгалтерский, налоговый и управленческий учёт

- Работа в УСН, ОРН

- Расчет земельного/водного налога

- Налоги и декларации, расчёты и отчеты в ФНС, ПФР, ФСС

- Основные средства. Износ, ремонт, модернизация, реконструкция

- Поступление/выбытие материалов, оборудования, инвентаря, МОЛ

- Целевые поступления, доходы и расходы

- Исходные остатки по взносам

- Расчет сумм платежей, с учётом льгот, тарифов, и показателей ПУ

- Автоматическое формирование уведомлений, счетов и квитанций

- Расчёты с поставщиками и подрядчиками по выполненным работам и полученным услугам

- Оплата труда администрации и работников СНТ

Расчёты по поступлениям и расходам

- Расчёт сумм начислений на основе анализа показаний общих и индивидуальных счётчиков.

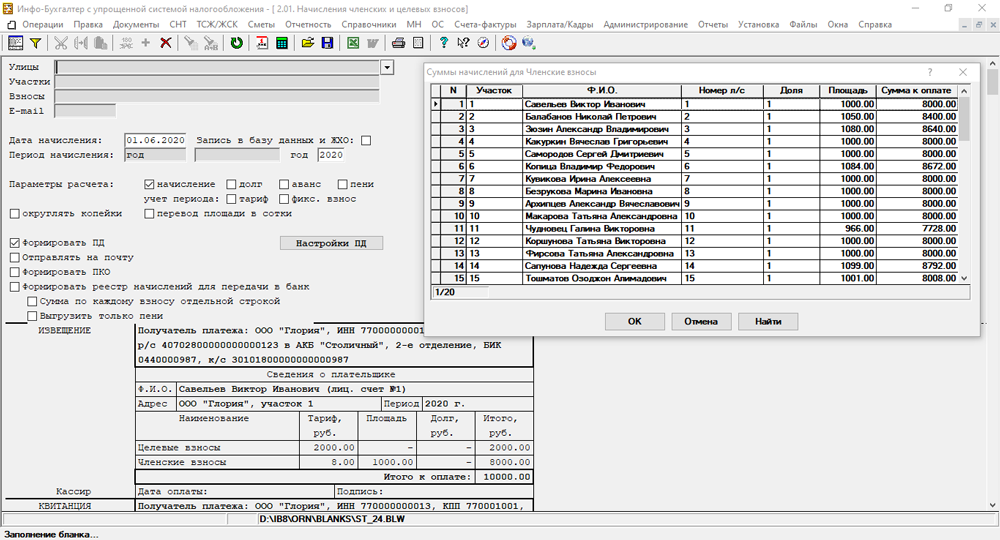

- Расчёт сумм начислений членских и целевых взносов различными способами (в том числе и на основе сметы) (ст. 14 217-ФЗ).

- Расчёт сумм начислений коммунальных ресурсов (холодное водоснабжение, электроснабжение и пр.) с использованием различных способов расчета.

Возможно начисления платежей по показаниям или на фиксированную сумму.

Для электроэнергии доступен расчет с учётом социальной нормы. - Расчёт сумм начислений по показаниям общих приборов учёта потребления электроэнергии.

- Расчёты по взносам и платежам граждан без их участия в товариществе (ст. 5 217-ФЗ)

- Расчёты с поставщиками ресурсов, работ, услуг

- Расчёт и начисление пени.

- Ручная коррекция начисленных сумм и показаний приборов учёта.

- Гибкая настройка расчета и различные дополнительные возможности:

- Выгрузка реестров начислений для передачи в банк.

- Формирование ПКО при расчёте сумм начислений.

- Ведение архива расчетов.

- Оприходование актов по электроэнергии.

Отчёты, реестры, своды, карточки

- Отчёты по справочникам - реестры показаний приборов учёта, реестры машиномест, собственников и т.д.

- Отчёты по расчётам и поступлениям - оборотная ведомость, реестры начислений, оплат, задолженностей.

- Автоматическое формирование всех отчетных документов

- Выгрузка сформированных отчётов на внешние носители через различные программы в различных форматах.

Платёжные документы

- Формирование и вывод на печать различных форм платежных документов.

- Отправка платежных документов на электронную почту в различных форматах.

- Ведение архива платежных документов и выгрузка их на носители.

- Гибкая настройка формирования платежных документов.

- Формирование двумерных штрих-кодов.

Касса

- Различные виды внесения оплат (вручную, из реестров платежей, из системы Клиент-Банк и др.) и их учет.

- Расширенные возможности по внесению оплат:

- Автоматизированная система внесения оплат из системы Клиент-Банк, которая требует только проверки корректности автоматически найденных данных.

- Возможность распределения безадресных оплат по различным взносам.

- Кассовые документы в соответствии с правилами ЦБ РФ.

- Списание затрат.

Сметы

- Составление и печать смет.

- Корректировка и закрытие смет.

- Контроль исполнения смет.

- Планируемые поступления взносов:

- Членские взносы от членов товарищества (Ст. 14 ФЗ-217).

- Целевые взносы от членов товарищества.

- Погашение задолженности по членским и целевым взносам

Сайт СНТ. Личные кабинеты

- Полная синхронизация данных с программой бухучета Инфо-Бухгалтер для СНТ

- Личный кабинет члена СНТ:

- детализация начислений и оплат

- передача показаний по счетчикам с формированием квитанции на оплату (с QR-кодом)

- детализация задолженности с формированием квитанции на оплату (с QR-кодом)

- Личный кабинет председателя СНТ:

- просмотр данных всех членов СНТ:

- учетные данные

- контактная информация

- начисления

- оплаты

- задолженности

- Контроль оплаты счетов подрядных организаций (через программу Инфо-Бухгалтер)

- Контроль за состоянием расчетного счета СНТ (через программу Инфо-Бухгалтер)

- просмотр данных всех членов СНТ:

- Приходно-расходная смета СНТ (в программе Инфо-Бухгалтер)

- Новостная лента для информирования членов СНТ о предстоящих и прошедших событиях

- Система электронного обращения к членам правления для решения вопросов

- Контактная информация, состав правления, учредительные документы

- Телефоны и адреса экстренных служб: скорая помощь, полиция, пожарная часть, аварийная газовая служба

- Полезная информация:

- размеры членских взносов

- Размеры целевых взносов

- Правила противопожарной безопасности

- Полезные ссылки на организации:

- Росреестр,

- Геопортал Подмосковья,

- Публичная кадастровая карта

- Кадастровая палата

- Риэлтор

- Полезные советы и рекомендации

- Объявления членов СНТ, реклама услуг для членов СНТ

- Фотогалерея СНТ

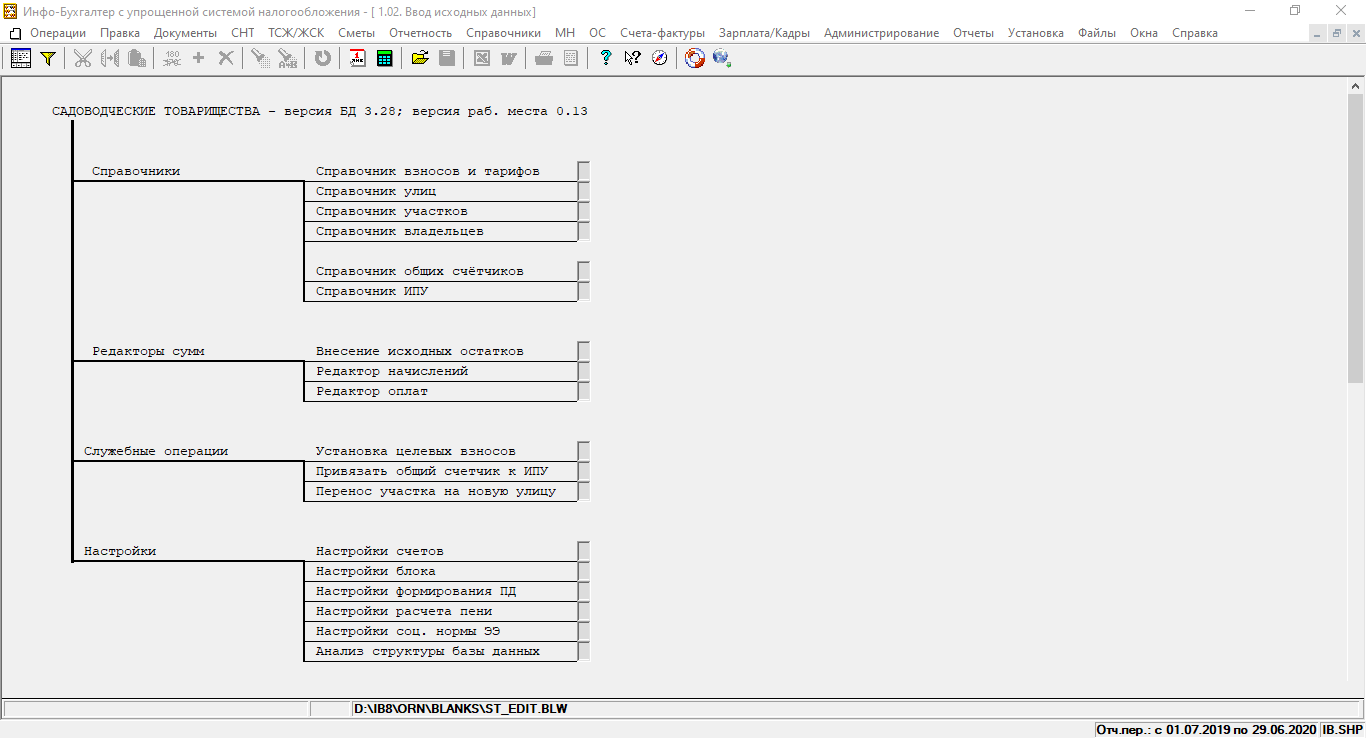

Справочники

- владельцев (собственников)

- участков, улиц

- общих счётчиков, ИПУ

- взносов и тарифов

Окно председателя. Отчеты

- по сметам и справочникам

- по расчетам и движению денежных средств по кассе и банку

Требования к компьютеру для установки программы Инфо-Бухгалтер 8 для СНТ (ДНТ, ОНТ)

Минимальные требования:

- Процессор Intel Pentium III 866 МГц;

- Оперативная память 256 МБайт;

- Жесткий диск 1 ГБайт.

- Операционная система: MS Windows XPSP 3/ Vista /7/8/10;

Рекомендуемые требования:

- Процессор Intel Pentium Dual-Core 2.8 ГГц и выше;

- Оперативная память 2 ГБайт и более;

- Жесткий диск 200 ГБайт и более.

- Операционная система: MS Windows 8/ 10

Связь членов СНТ через интернет

Программа Бухучета СНТ в облаках

Бесплатно поработайте в облаке

- Оцените удобство и простоту программы Инфо-Бухгалтер

- Обращайтесь в отдел продаж по телефону +7 (495) 280-08-36

- Вы получите возможность поработать две недели бесплатно.

- Если вы решите продолжить работать на программе Инфо-Бухгалтер, все введенные Вами данные будут сохранены.

Вы можете приобрести версию программы Инфо-Бухгалтер для СНТ, работающую в облаке

Программа в этом случае находится не на Вашем компьютере, а в так назывемом "облаке", т.е. в Центре Обработки Данных (ЦОД).

Все вычислительные процессы происходят на сервере в облаке, там же в действительности находятся и все данные пользователей.

Удаленные серверы расположены в надежном охраняемом центре обработки данных (ЦОД) с многоуровневой системой защиты.

- Работа из любого места, где есть доступ в интернет

- Доступ в любое время суток без выходных и праздников

- Работа с мобильных устройств под ОС Windows, Android, iOS

- Данные пользователя доступны только самому пользователю

- Возможен перенос данных с вашего компьютера в облако

- Cохранность и безопастность ваших данных обеспечивают специалисты ЦОД.

- Технические подробности

Преимущества программы Инфо-Бухгалтер для СНТ

- Невысокая стоимость

- Удобная работа благодаря продуманному интерфейсу

- Простота освоения даже для неопытных пользователей

- Широкий набор функций, отработанный на практике

- Возможность работы без сопровождающего программиста

поэтому, небольшие затраты на сопровождение программы - Ежемесячные автоматические обновления через интернет

- Ювелирная тщательность в проработке деталей программы

- Работа над программой ведется большим коллективом,

разработкой руководят опытные методисты-практики,

досконально знающие все особенности учета в СНТ - Полное соответствие текущему законодательству РФ

Посмотрите презентацию программы бухучета "Инфо-Бухгалтер СНТ"

На программе Инфо-Бухгалтер успешно ведут учет СНТ

СНТ Агрострой

СНТ Апеко

СНТ Аллея

СНТ Андреевское

СНТ Антенна

СНТ Анциферово

СНТ Арбат

СНТ Астра

СНТ Аэлита

СНТ Аэрофлот

СНТ Белобородово

СНТ Белые ночи

СНТ Беляево

СНТ Березка

СНТ Березки

СНТ Бон

СНТ Булатниково

СНТ ВАСХНИЛ

СНТ Васюки

СНТ Вега

СНТ Вега-99

СНТ Вербилки

СНТ Ветер

СНТ Ветеран

СНТ Вечерн.Москва

СНТ Вешняки

СНТ Виктория

СНТ Вишенка

СНТ Вишня

СНТ Вишневый сад

СНТ Волгодонгидро

СНТ Вольга

СНТ Восход

СНТ Гжель

СНТ Голицыно

СНТ Головково

СНТ Горки

СНТ Горячкинец

СНТ Гряда

СНТ Гум

СНТ Денисовка

СНТ Доброе

СНТ Дойбица

СНТ Долина

СНТ Домостр-ль

СНТ Дружба

СНТ Дубки

СНТ Дубрава

СНТ Дьяконово

СНТ ДЭПСС

СНТ З-да ЖБИ-13

СНТ Заповедный

СНТ Заря (Ног.)

СНТ Заря (Дмд.)

СНТ Заря (Чех.)

СНТ Звезда

СНТ Здоровье

СНТ Зеленогр-кое

СНТ Золотово

СНТ Ивушка

СНТ Игрушка

СНТ Измайлово

СНТ Инструмент-к

СНТ Ильинская пол.

СНТ Иркутянин

СНТ Исток

СНТ Истра

СНТ Калинка

СНТ Кардиолог

СНТ Кедр

СНТ Климат

СНТ Коломзавода

СНТ Колос

СНТ Колос-1

СНТ Колос-2

СНТ Комплекс

СНТ Костино

СНТ Красная Пахра

СНТ Красный химик

СНТ Криптон

СНТ Крокус

СНТ Кукшево

СНТ Лазурное

СНТ Лесная поляна

СНТ Лесник

СНТ Лесное

СНТ Лесной пос.

СНТ Лимонное

СНТ Липка

СНТ Лисьи ямки

СНТ Лобаново

СНТ Локомотив

СНТ Луговина

СНТ Люблинский

СНТ Малинка

СНТ Мамоново

СНТ Мастерок

СНТ Медведица

СНТ Металлург

СНТ Мещерское п.

СНТ Мираж

СНТ Мирное

СНТ им. Мичурина

СНТ Можайский

СНТ Москабель

СНТ Нагорье

СНТ Надежда

СНТ Наука

СНТ Новоселье

СНТ Нудоль

СНТ Огонек (2 СНТ)

СНТ Околица (Лен.)

СНТ Околица (Члб.)

СНТ Орехово

СНТ Орбита

СНТ Песчаный

СНТ Петровское

СНТ Пешковские

СНТ Плутон

СНТ Победа

СНТ Подолы

СНТ Подшипник

СНТ Пойма

СНТ Полет

СНТ Полесье

СНТ Поляна (М.о.)

СНТ Поляна (С.О.)

СНТ Полянка

СНТ Почтовик

СНТ Просвещенец

СНТ Путь к сад-ву

СНТ Рабочий пос.

СНТ Радуга (3 СНТ)

СНТ Радуга Эльбрус

СНТ Райки

СНТ Раздолье

СНТ Рассвет (Мск.)

СНТ Рассвет (Члб.)

СНТ Родники

СНТ Роднички

СНТ Росинка

СНТ Росоргтехстр.

СНТ Ручеек

СНТ Рыбник

СНТ Сабурово

СНТ Сад № 14

СНТ Сатурн

СНТ Свет

СНТ Связист

СНТ Семья

СНТ Сестроречье

СНТ Серп и молот

СНТ Скала

СНТ Снежинка

СНТ Снежн.долина

СНТ Сок

СНТ Сокол

СНТ Соколово

СНТ Солн.поляна

СНТ Солнышко

СНТ Сосновое

СНТ Строитель

СНТ Театрал

СНТ Текстильщик

СНТ Темп

СНТ Тепловик

СНТ Теремок

СНТ Торфяники

СНТ Тракторосад

СНТ Уралмашевец

СНТ Успех

СНТ Факел

СНТ Ферросад

СНТ Филатов луг

СНТ Фирсановский

СНТ ФТИ им.Иоффе

СНТ Химик

СНТ Хлыново

СНТ Ховрино-1

СНТ Царево

СНТ Централь

СНТ Чапаевец

СНТ Чернобыль

СНТ Шильцы

СНТ Энтузиаст

СНТ Эврика

СНТ Юбилейный

СНТ Южный

СНТ Юпитер

СНТ Янтарь

СНТ Яхрома

СНТ 40 лет Победы

и многие другие...

Присоединяйтесь!

Приглашаем Вас в ряды новых пользователей!

Подробнее о программе "Инфо-Бухгалтер для СНТ"

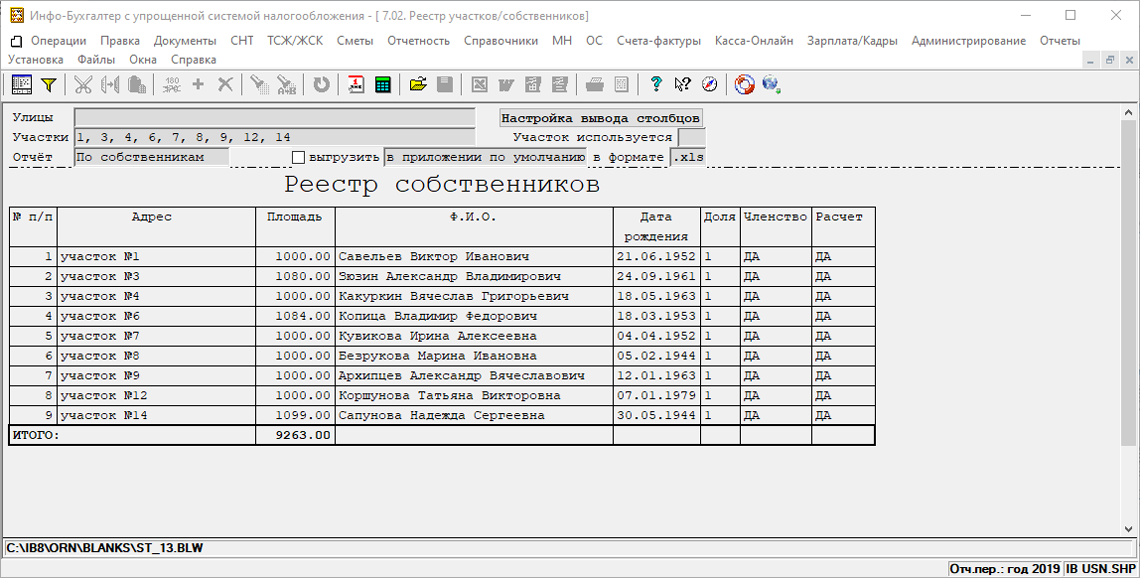

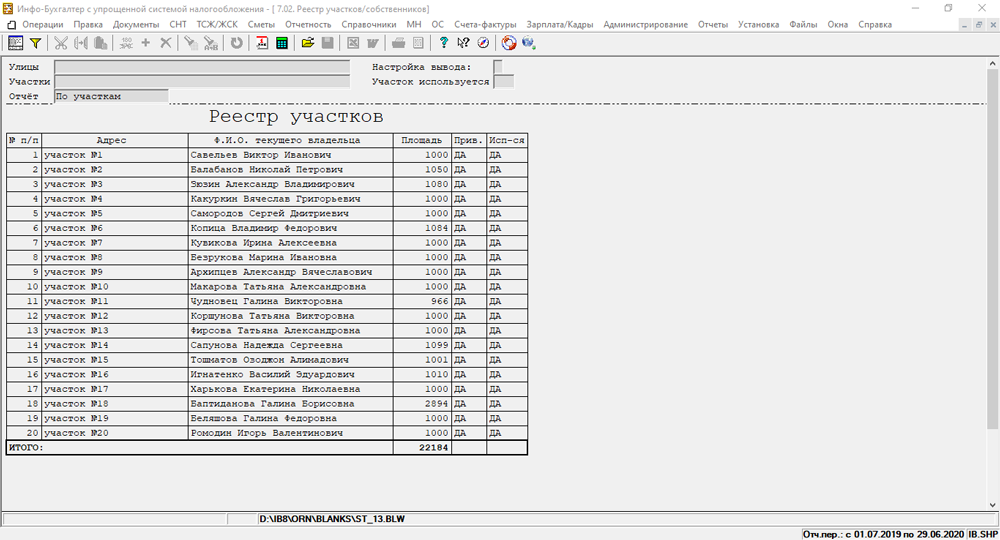

Реестры участков и собственников:

данные о владельцах и расчетных параметрах

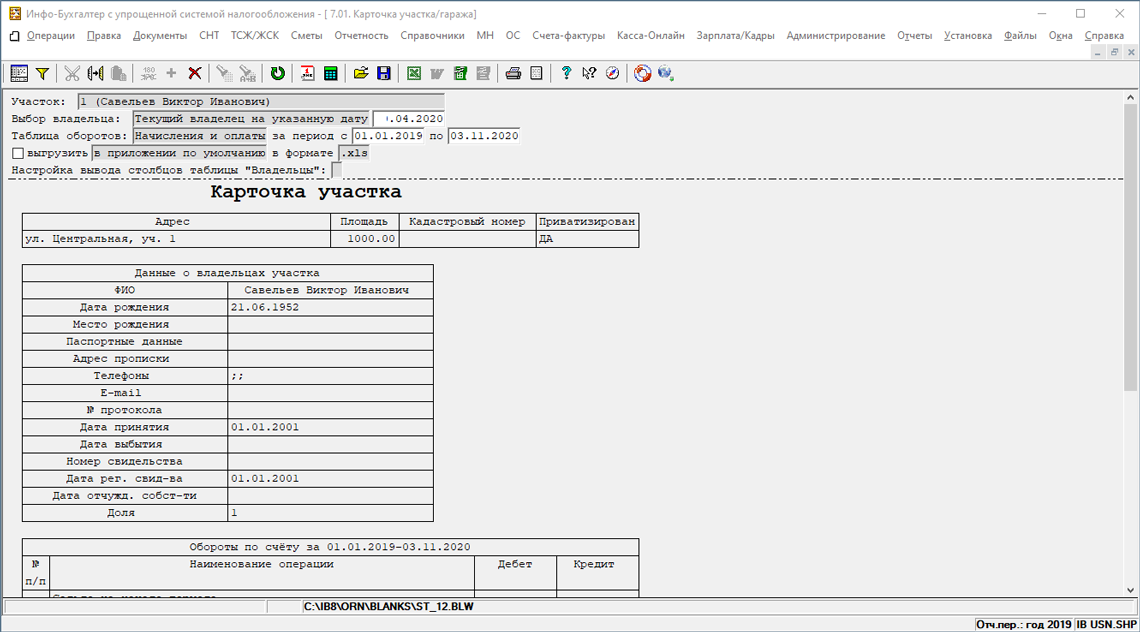

Карточка участка

отражение данных и оборотов по участку

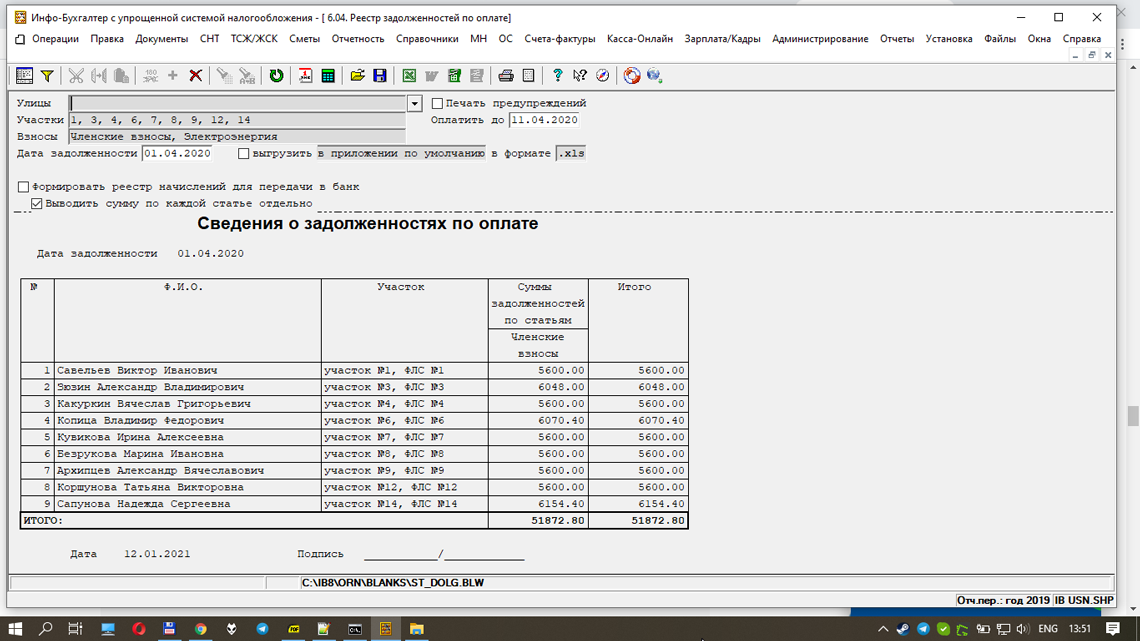

Реестр задолженностей оплаты

детализация, печать предупреждения

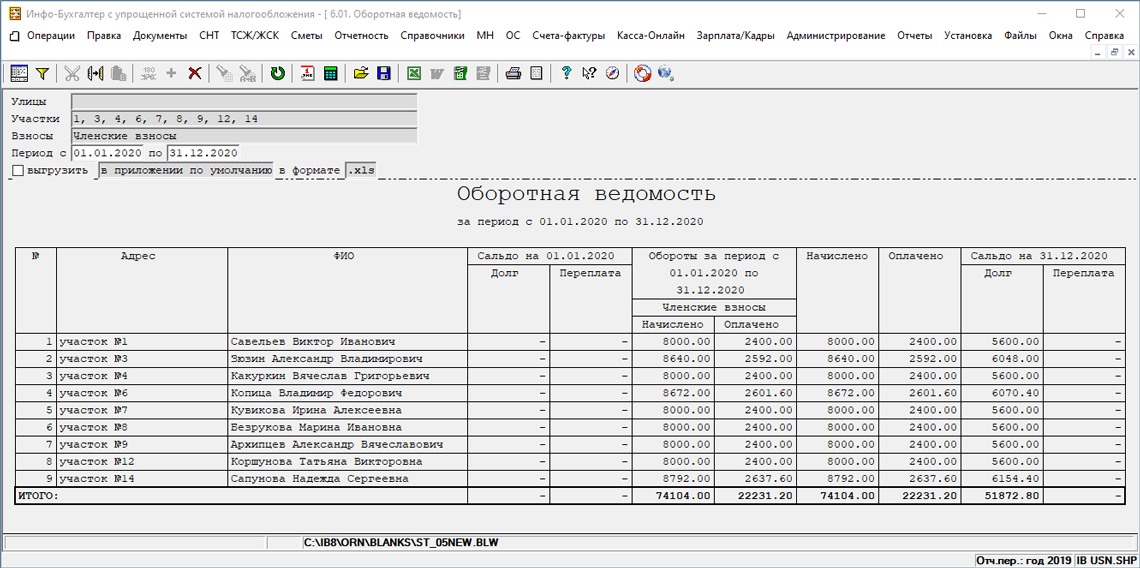

Оборотная ведомость

отражает состояние начислений и платежей

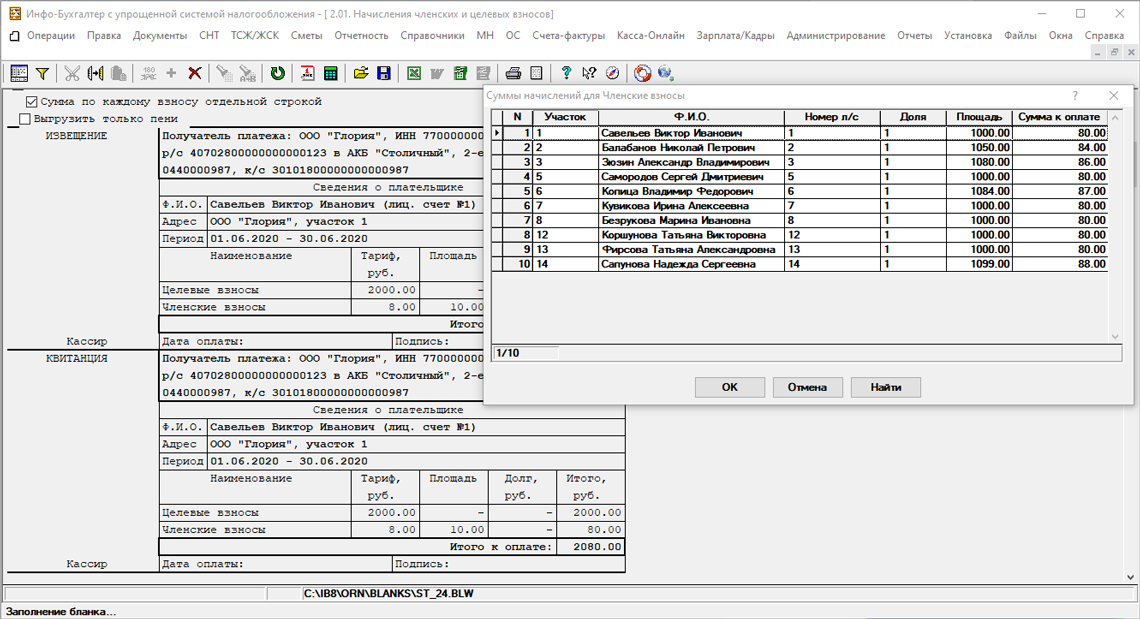

Начисления членских и целевых взносовдля начисления сумм платежей

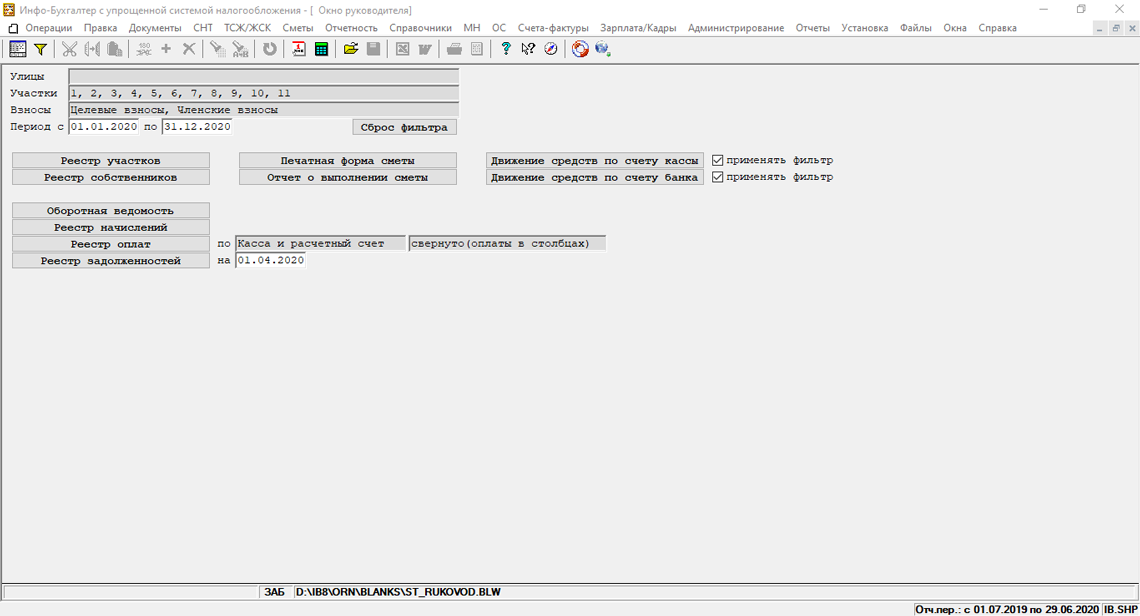

Окно председателя СНТ

просмотр всех отчётов

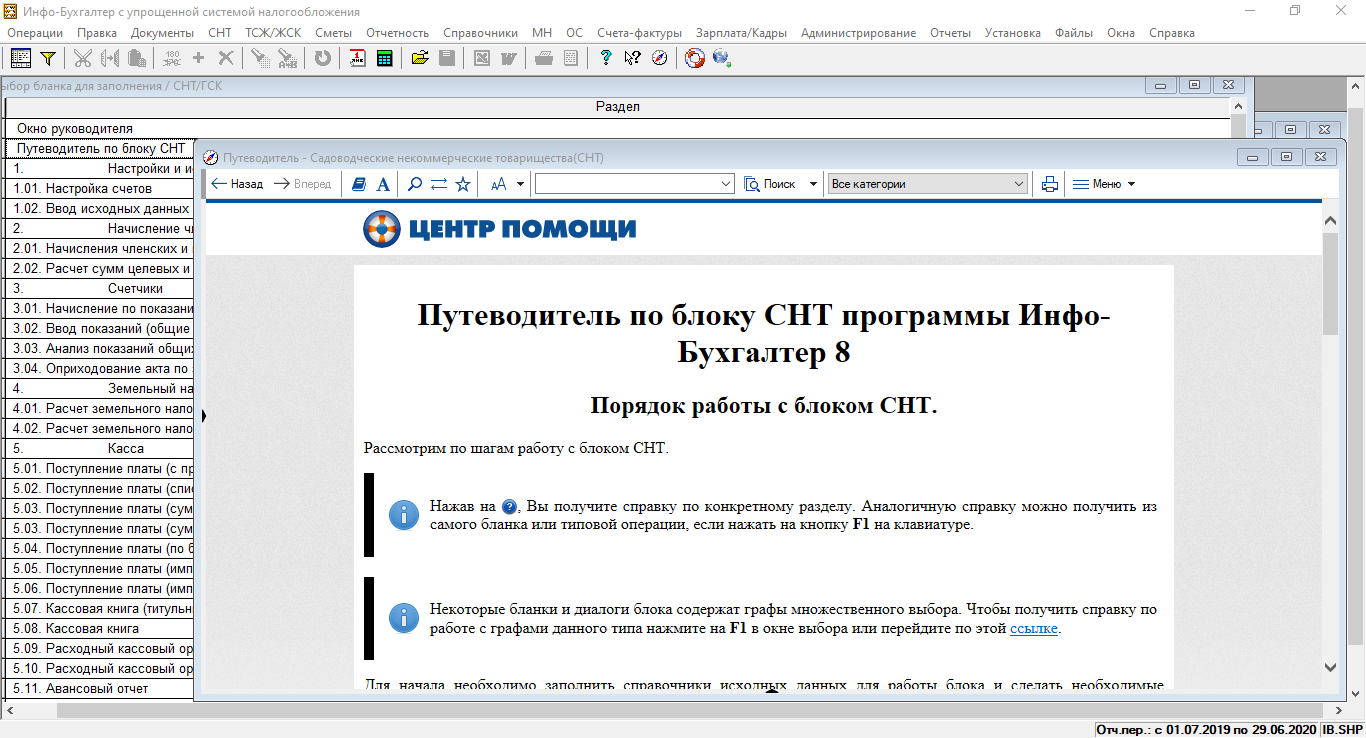

Путеводитель

- надежный помощник, который всегда рядом

Гибкие настройки

отражают все особенности учёта садоводческого товарищества

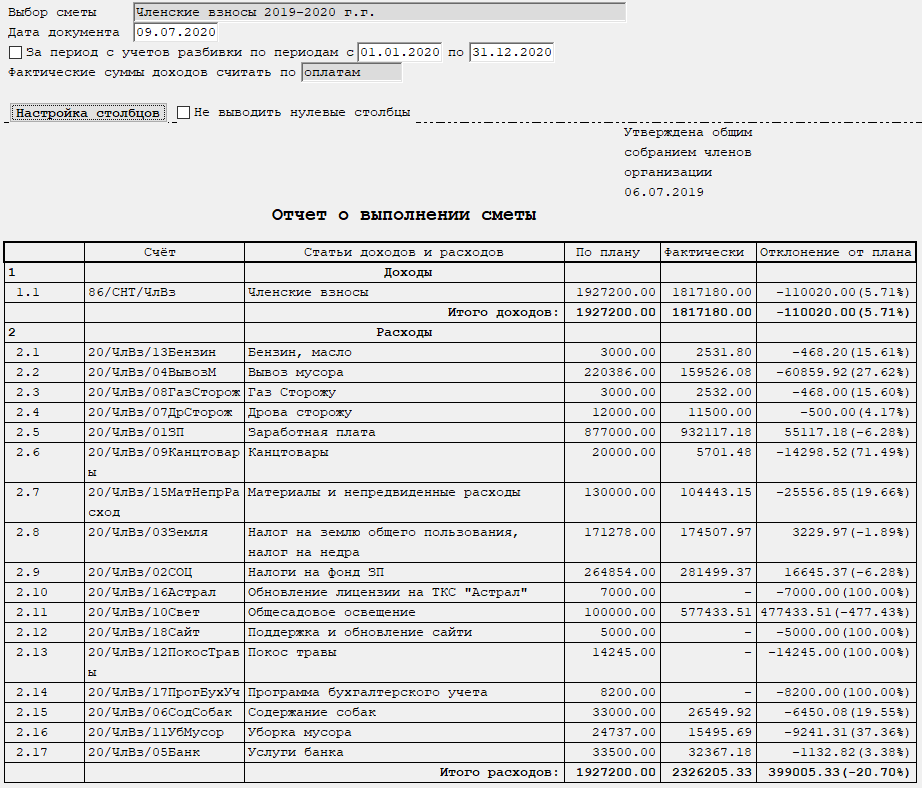

Расчёты по поступлениям и расходам

в соответствии со сметой товарищества

Автоматический расчёт сумм поступлений с учетом норм, льгот, скидок

Для увеличения картинки нажмите на неё мышкой

Внутренние отчёты, реестры, своды, карточки...

Ведение реестра задолженностей

с формированием уведомлений должникам

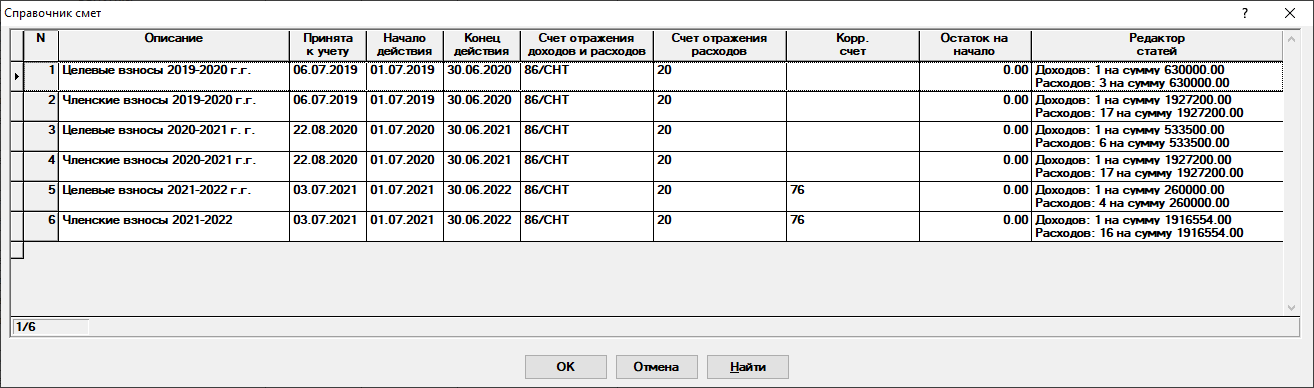

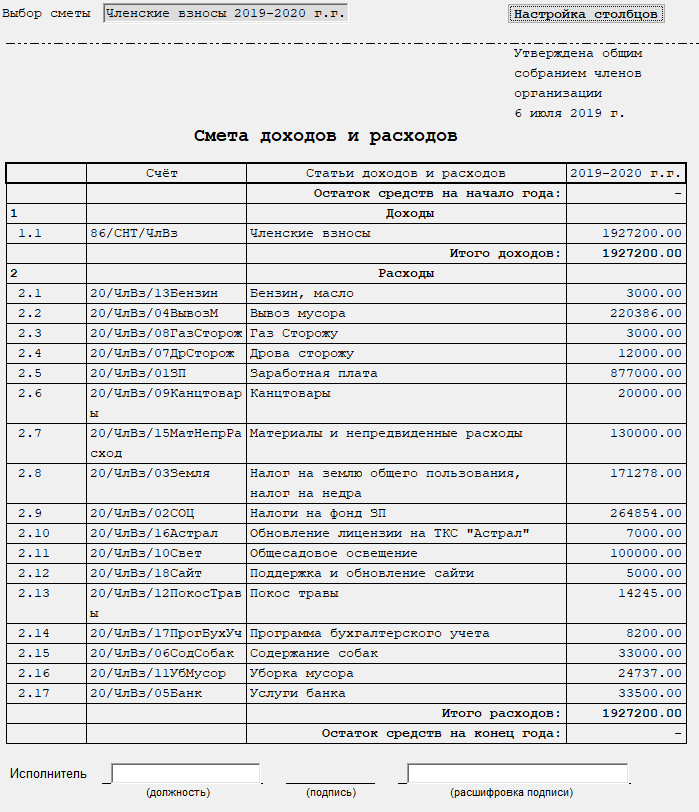

Справочник смет

Сметы садоводческих товариществ

Автоматическое составление и ведение сметс отражением показателей по их исполнению

Печатная форма сметы

Приобрести программу

Инфо-Бухгалтер можно:

В офисе разработчика в Москве

У региональных дилеров *

* Если в Вашем городе еще нет дилера, звоните в центральный офис в Москве.

Вам удаленно и бесплатно:

- продемонстрируют возможности

- установят и настроят программу

- ответят на любые вопросы

Программа создана опытными специалистами компании Инфо-Бухгалтер, имеющей тридцатилетний успешный опыт автоматизации бухгалтерского, налогового, управленческого и других видов учета в организациях всех форм собственности и организационно-правовых форм с учётом требований Федерального закона от 29.07.2017 № 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд..."

В программе Инфо-Бухгалтер представлены сметы, форма и содержание которых разработаны в соответствии с рекомендациями специалистов Московского союза садоводов. Применяя их, вы не допустите ошибок, которые могут повлечь юридические и налоговые последствия.

Состав налоговой отчетности СНТ, применяющих УСН

| Наименование документа | Срок представления |

|---|---|

| Сведения о среднесписочной численности работников за предшествующий календарный год |

Согласно абзаца шестого п. 3 ст. 80 НК РФ с 2022 года сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчета по страховым взносам. С 2022 года отдельный отчет о среднесписочной численности работников не подается согласно Приказу ФНС России от 15.10.2020 № ЕД-7-11/752@ |

| Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | 1 раз в год, не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ) |

| Расчет по страховым взносам | Расчет по страховым взносам подается ежеквартально - не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ). |

| Бухгалтерская отчетность | Не позднее трех месяцев после окончания отчетного года (Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете") |

Состав налоговой отчетности СНТ, применяющих УСН,

в случае нахождения в собственности объекта налогообложения

| Наименование документа | Срок представления |

|---|---|

| Налоговая декларация по земельному налогу |

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды согласно пyнкту 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах». с 2021 года обязанность по предоставлению деклараций отменена в связи с тем, что:

|

| Налоговая декларация по транспортному налогу |

Состав налоговой и бухгалтерской отчетности СНТ, применяющих ОРН,

не ведущих финансово-хозяйственную деятельность,

не начисляющих заработную плату.

| Наименование документа | Срок представления |

|---|---|

| Сведения о среднесписочной численности работников за предшествующий календарный год |

Согласно абзаца шестого п. 3 ст. 80 НК РФ с 2021 года сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчета по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом С 2021 года отдельный отчет о среднесписочной численности работников больше не подается согласно Приказа ФНС России от 15.10.2020 № ЕД-7-11/752@, отменившим действие Приказа ФНС от 29.03.2007 № ММ-3-25/174@ «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год» (Форма по КНД 1110018) |

| Единая (упрощенная) налоговая декларация | Ежеквартально, не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (п. 2 ст. 80 НК РФ) |

| Бухгалтерская отчетность | Не позднее трех месяцев после окончания отчетного года (Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете") |

| Расчет по страховым взносам | Расчет по страховым взносам подается ежеквартально - не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ). |

Состав отчетности в налоговые органы СНТ, применяющих ОРН,

в случае нахождения в собственности объекта налогообложения

| Наименование документа | Срок представления |

|---|---|

| Налоговая декларация по земельному налогу |

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды согласно пyнкту 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах"». |

Состав налоговой и бухгалтерской отчетности СНТ, применяющих ОРН

и осуществляющих предпринимательскую деятельность.

| Наименование документа | Срок представления |

|---|---|

| Сведения о среднесписочной численности работников за предшествующий календарный год |

Согласно абзаца шестого п. 3 ст. 80 НК РФ с 2021 года сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчета по страховым взносам. С 2021 года отдельный отчет о среднесписочной численности работников больше не подается согласно Приказа ФНС России от 15.10.2020 № ЕД-7-11/752@ |

| Налоговая декларация по налогу на добавленную стоимость | Ежеквартально, не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Предоставляется только в электронном виде по телекоммуникационным каналам связи. |

| Бухгалтерская отчетность | Не позднее трех месяцев после окончания отчетного года (Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете") |

| Налоговая декларация по налогу на прибыль организаций | Ежеквартально, за 3, 6, 9 месяцев - не позднее 28 календарных дней со дня окончания соответствующего отчетного периода, за 12 месяцев - не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 3, п. 4 ст. 289 НК РФ |

| Расчет по страховым взносам | Расчет по страховым взносам подается ежеквартально - не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ). |

Состав налоговой отчетности СНТ, применяющих ОРН,

в случае нахождения в собственности объекта налогообложения

| Наименование документа | Срок представления |

|---|---|

| Налоговая декларация по земельному налогу |

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды согласно пyнкту 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах». с 2021 года обязанность по предоставлению деклараций отменена в связи с тем, что:

|

| Налоговая декларация по транспортному налогу | |

| Налоговая декларация по налогу на имущество организаций | Ежеквартально, за 3, 6 и 9 месяцевне позднее 30 календарных дней с даты окончания соответствующего отчетного периода; за 12 месяцев не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ) |

Справка о доходах и суммах налога физического лица

С 2022 года сведения о доходах и суммах налога физического лица по форме 2-НДФЛ представляются в составе годового расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 15.10.2020 №ЕД-7-11/753@, с учетом изменений, внесенных Приказом ФНС России от 28.09.2021 г. № ЕД-7-11/845@ в форму 6-НДФЛ и отражаются в приложении № 1 к Расчету "Справка о доходах и суммах налога физического лица".

Форма справки о доходах, которая выдается работнику, остается без изменений.

С 2022 года справки о полученных доходах и удержанном НДФЛ работникам выдаются по прежним правилам по форме (пункт 3 статьи 230 НК РФ).

«Справка о доходах и суммах налога физического лица» образца 2022 года ничем не отличается от своей предшественницы. Ее бланк без изменений перекочевал из Приказа ФНС от 02.10.2018 № ММВ-7-11/566@ сначала в Приказ ФНС № ЕД-7-11/753@, а потом и в Приказ ФНС России от 28.09.2021 г. № ЕД-7-11/845@.

Отчет о среднесписочной численности работников

С 2022 года отдельный отчет о среднесписочной численности работников не подается согласно Приказа ФНС России от 15.10.2020 № ЕД-7-11/752@

Федеральным законом от 28.01.2020 № 5-ФЗ внесены изменения в абзац 6 пункта 3 ст. 80 НК РФ. Сведения о среднесписочной численности физлиц с 2022 года нужно представлять при подаче расчета по cnраховым взносам за предыдущий год, т. е. не позднее 31 января следующего года.

Титульный лист отчета по страховым взносам дополнен новым полем "Среднесписочная численность (чел.)".

ФНС России приказом от 15.10.2020 № ЕД-7-11/752@ отменила действующую форму отчета о среднесписочной численности с 01 января 2021 года.

Таким образом, отчитаться о среднесписочной численности работников за 2021 год необходимо в следующем году при подаче расчета по страховым взносам за 2021 год, т. е. не позднее 31 января следующего 2022 года (пункт 7 статьи 431 НК РФ).

Юридические лица, созданные или реорганизованные в 2022 и последующие годы, должны отчитаться о среднесписочной численности физлиц, подав расчет по взносам за ближайший отчетный (расчетный) период после создания (завершения реорганизации).

Страхование вкладов, принадлежащих СНТ, в банках Российской Федерации

25 мая 2020 года Президентом В. Путиным подписан Федеральный закон от 25.05.2020 № 163-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации".

Согласно пункту 3 статьи 4 Федерального закона от 23 декабря 2003 года № 177-ФЗ "О страховании вкладов в банках Российской Федерации" распространяются на некоммерческие организации, созданные гражданами для ведения садоводства, огородничества или дачного хозяйства до 1 января 2019 года (дачное некоммерческое товарищество, садоводческий, огороднический или дачный потребительский кооператив, садоводческое, огородническое или дачное некоммерческое партнерство), при наличии сведений об указанных некоммерческих организациях в едином государственном реестре юридических лиц на день наступления страхового случая.

Новый Закон распространил действие Федерального закона от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» на некоммерческие организации, действующие в одной из следующих организационно-правовых форм:

Для физических лиц в некоторых случаях сумма страхового возмещения увеличена до 10 млн. руб.

Наибольший интерес для членов СНТ представляют новая редакция пункта 1 статьи 13.4 Федерального закона от 23.12.2003 г. № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" и пункт 3 статьи 4 Федерального закона от 25.05.2020 № 163-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации. Полный текст Федерального закона от 25.05.2020 № 163-ФЗ смотрите в разделе правовой поддержки Инфо-Право.

Бухучёт и налоги СНТ, ДНТ и ОНТ в 2025 году

Предельные сроки уплаты земельного налога

С 2021 года для налогоплательщиков-организаций введены единые предельные сроки уплаты земельного налога и авансовых платежей по нему. Теперь он подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи (если не отменены представительными органами муниципальных образований) — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

С 2021 года отменяется обязанность представлять декларацию по земельному налогу начиная с налогового периода 2020 года. При этом налоговые органы с 2021 года будут направлять налогоплательщикам-организациям или их обособленным подразделениям сообщения об исчисленных суммах земельного налога.

В дальнейшем направление юрлицами пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных ставок, льгот или наличие оснований для освобождения от уплаты налога, установленных законодательством, а также рассмотрение их налоговыми органами проводятся в порядке и в сроки, предусмотренные пунктами 4-7 статьи 363 НК РФ.

С 2021 года на лиц, уполномоченных госорганами, в которых предусмотрена военная и приравненная к ней служба, возложена обязанность представлять в налоговый орган по субъекту РФ сведения о кадастровых номерах земельных участков, изъятых или ограниченных в обороте и предоставленных на праве постоянного (бессрочного) пользования для обеспечения обороны, безопасности и таможенных нужд. Определение правового статуса и налогообложение таких земельных участков будет осуществляться исходя из содержания представляемых в налоговые органы сведений.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено законодательством РФ, регулирующим проведение государственной кадастровой оценки, и НК РФ.

Введено новое условие применения налоговых льгот для налогоплательщиков физических лиц. Если физическое лицо не представило в налоговый орган заявление о предоставлении налоговой льготы или не сообщило об отказе от её применения, то льгота предоставляется на основании сведений, полученных налоговыми органами в соответствии с федеральными законами, с налогового периода, в котором у налогоплательщика возникло право на данную льготу.

Ранее указание на период, с которого может применяться беззаявительный порядок предоставления налоговых льгот, в НК РФ отсутствовало.

Все изменения в расчете земельного налога в вашем регионе, вступившие в силу с налогового периода 2020 года, можно изучить с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Регистрация прав на недвижимое имущество

Согласно подпункту 4 пункта 3 статьи 50 Гражданского Кодекса РФ юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества.

Федеральный Закон от 2 августа 2019 года № 267-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" опубликован на официальном портале правовой информации и вступил в силу со 2 августа 2019 года.

В соответствии с новым законом, до 1 марта 2021 года продлен упрощенный учет и регистрация прав на недвижимое имущество (садовый дом или жилой дом, созданный на участке, предназначенном для садоводства). Владелец должен предоставить только план объекта недвижимости и документ, подтверждающий его право собственности на земельный участок.

Продление дачной амнистии позволило многим гражданам без лишней бюрократической волокиты зарегистрировать свои дачные домики, садовые и огородные участки.

Полный текст Федерального Закона от 2 августа 2019 года № 267-ФЗ смотрите в разделе Инфо-Право.

Земельный налог в 2024 году

С 2021 года обязанность по предоставлению декларации по земельному налогу по форме, утвержённой приказом ФНС России от 10.05.2017 N ММВ-7-21/347@, отменена в свзи с тем, что статья 398 НК РФ утратила свою силу.

Годовую декларацию за 2020 год сдавать не надо согласно пункту 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах».

См. также:

- Законодательная база СНТ - перечень основных законодательных и нормативных актов

- Федеральный закон от 29.07.2017 № 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд..."

- Земельный налог: Глава 31 НК России

- Земельный налог, методические материалы: налогоплательщики, ставки налога, уплата и отчётность

Прослушайте рассказ о программе Инфо-Бухгалтер 8 для СНТ на ютубе

Подробный обзор как скачать программу, как установить и начать пользоваться. Показаны основные операции и действия для быстрого освоения программы

* Если Ваш город пока еще не охвачен нашей дилерской сетью, звоните в офис разработчика в Москве.

Заказ обратного звонка

Наши специалисты бесплатно:

- продемонстрируют возможности программы,

- ответят на любые Ваши вопросы,

- помогут с выбором нужной конфигурации,

- дистанционно установят и настроят программу.

© Инфо-Бухгалтер® 1992 - 2025

- 74170 просмотров