Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

МИНФИН РОССИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

(ФНС России)

ПРИКАЗ

Москва

| от 28 сентября 2021 г. | № ЕД-7-11/845@ |

Министерство юстиции РФ |

Документ утратил актуальность

См. Приказ ФНС России от 19.09.2023 № ЕД-7-11/649@

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ОТ 15.10.2020 № ЕД-7-11/753@ "ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (ФОРМА 6-НДФЛ), ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ, ФОРМАТА ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ, В ЭЛЕКТРОННОЙ ФОРМЕ, А ТАКЖЕ ФОРМЫ СПРАВКИ О ПОЛУЧЕННЫХ ФИЗИЧЕСКИМ ЛИЦОМ ДОХОДАХ И УДЕРЖАННЫХ СУММАХ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ"

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2020, № 48, ст. 7627) и статьей 230 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2021, № 27, ст. 5133), на основании подпункта 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2015, № 15, ст. 2286), в целях приведения нормативных правовых актов ФНС России в соответствие с положениями главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2021, № 27, ст. 5133), в связи с принятием Федерального закона от 17.02.2021 № 8-ФЗ "О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, 2021, № 8, ст. 1198) приказываю:

1. Внести в приложения к приказу Федеральной налоговой службы от 15.10.2020 № ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 29.10.2020, регистрационный номер 60667), следующие изменения:

1.1. Приложение № 1 "Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)" изложить в редакции согласно приложению № 1 к настоящему приказу;

1.2. В приложение № 2 "Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)" внести изменения согласно приложению № 2 к настоящему приказу;

1.3. В приложение № 3 "Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме" внести изменения согласно приложению № 3 к настоящему приказу;

1.4. В приложение № 4 "Форма справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц "Справка о доходах и суммах налога физического лица" внести изменения согласно приложению № 4 к настоящему приказу.

2. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования, но не ранее 1 января 2022 года, и применяется, начиная с представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за 2021 год.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации и межрегиональным инспекциям Федеральной налоговой службы по крупнейшим налогоплательщикам довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

В программе Инфо-Бухгалтер отражены все изменения законодательства!

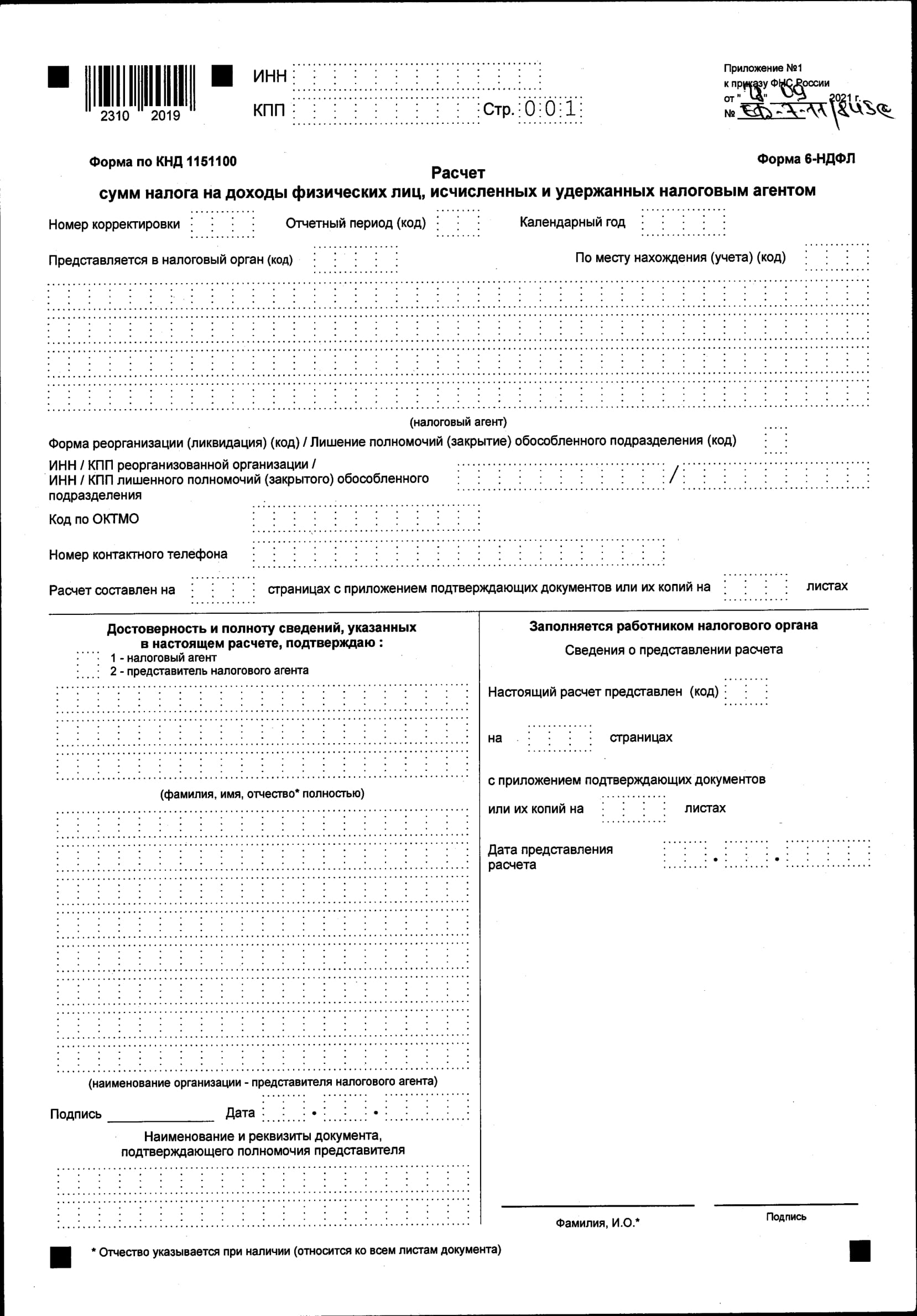

Приложение № 1

к приказу ФНС России

от 28.09.2021

№ ЕД-7-11/845@

Форма по КНД 115100, Форма 6-НДФЛ.

Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

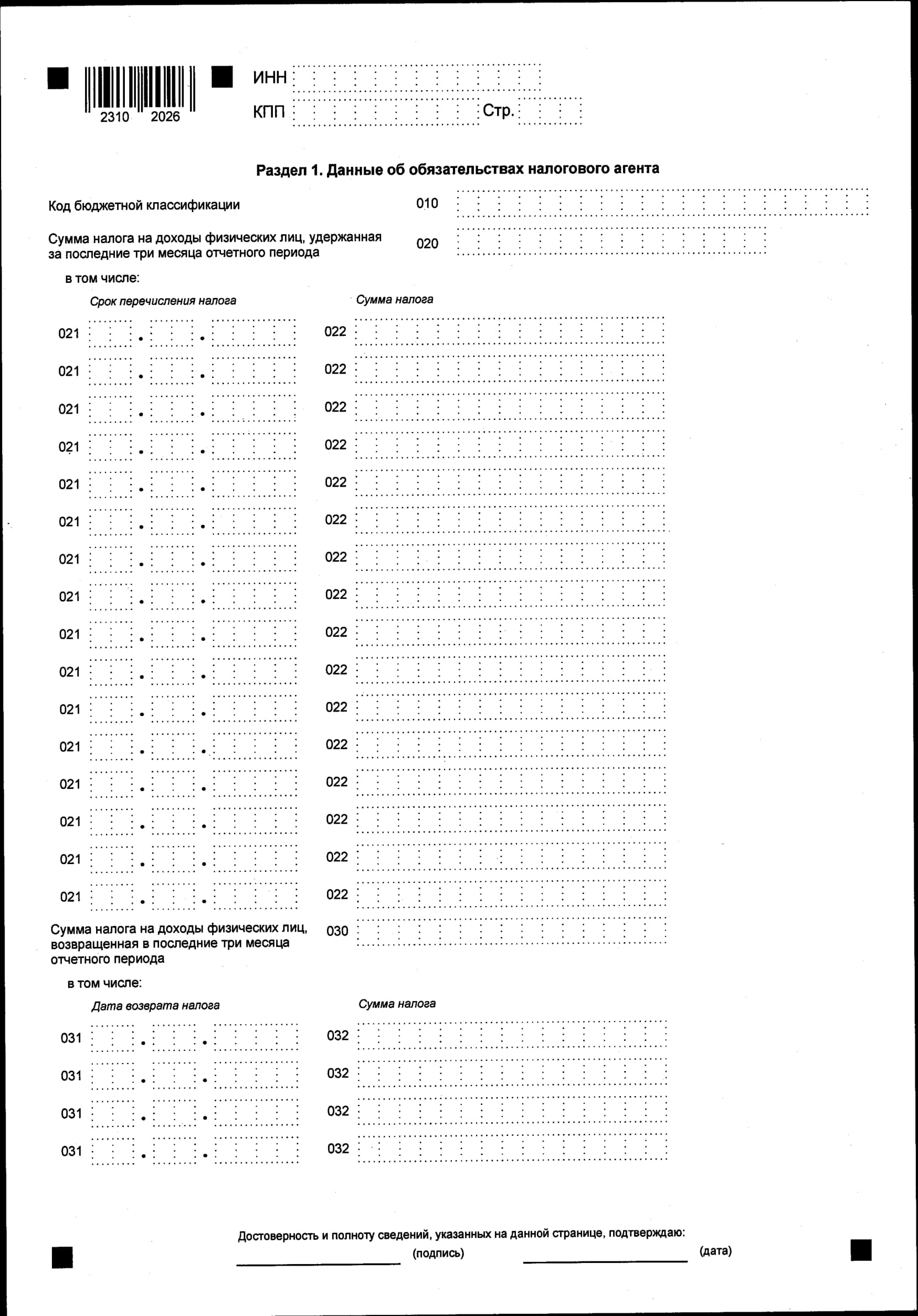

Раздел 1. Данные об обязательствах налогового агента

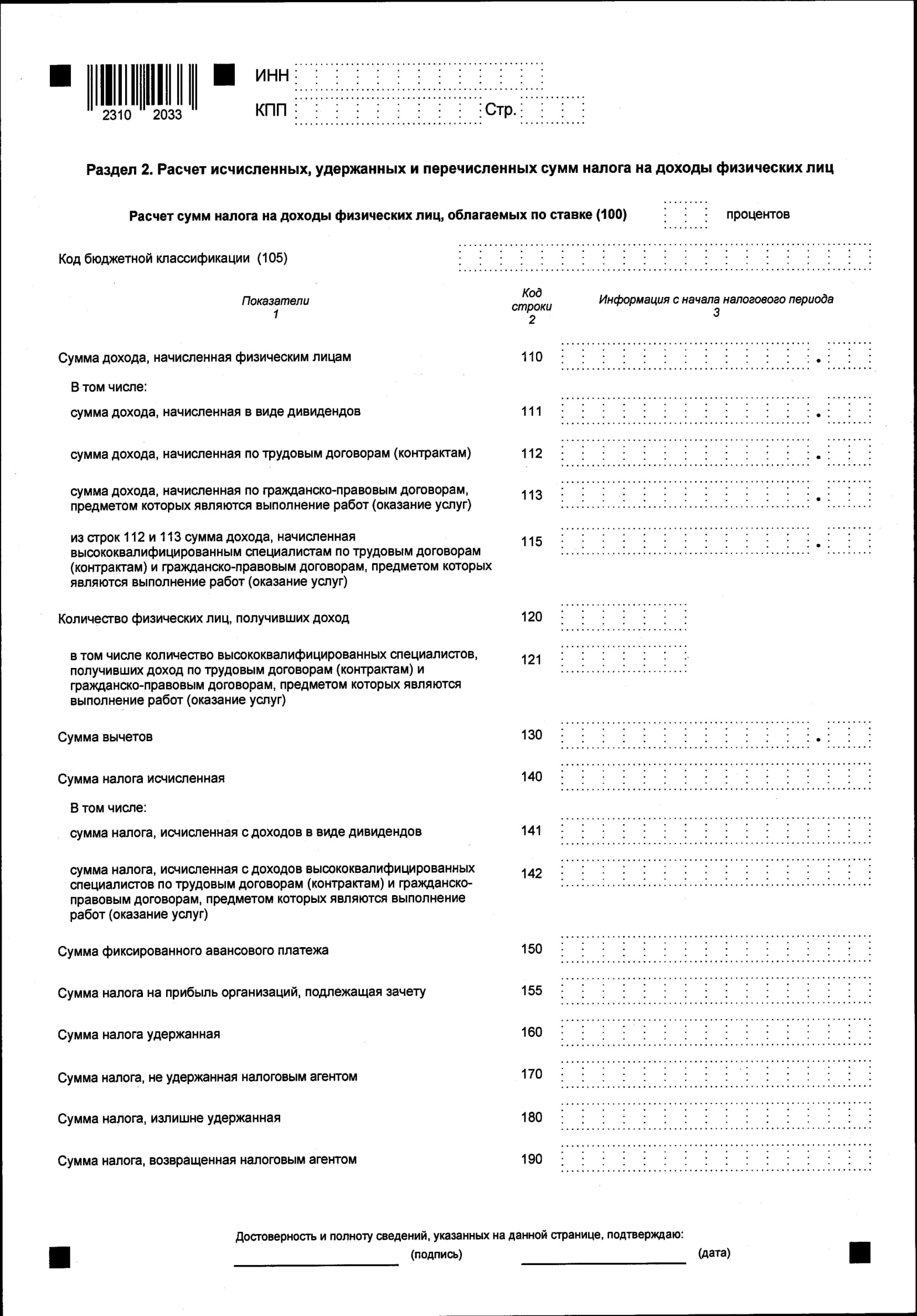

Раздел 2. Расчет исчисленных, удержанных и перечисленных сумм налога

на доходы физических лиц

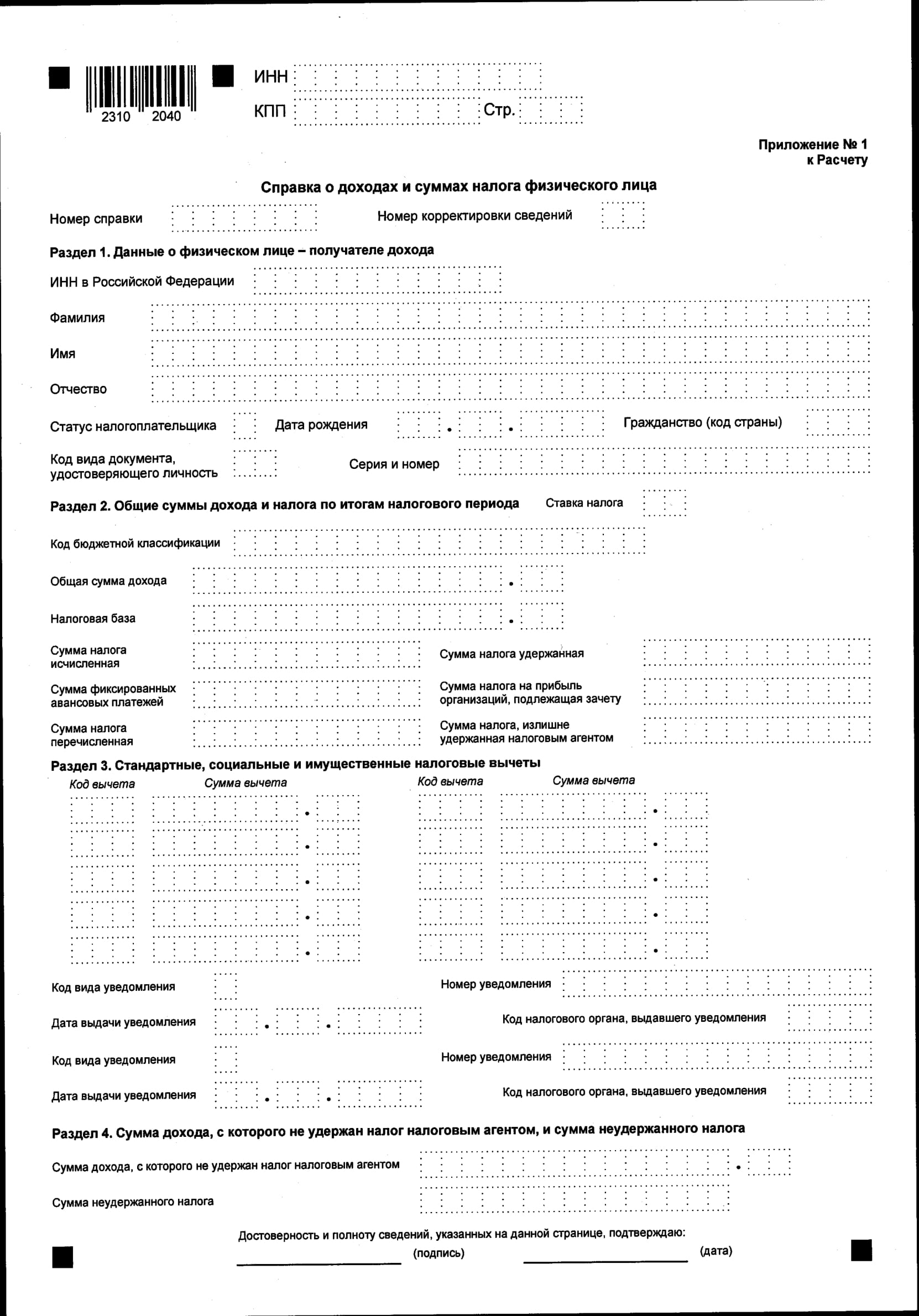

Приложение № 1

к Расчёту

Справка о доходах и суммах налога физического лица

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 2

к приказу ФНС России

от 28.09.2021 № ЕД-7-11/845@

ИЗМЕНЕНИЯ, ВНОСИМЫЕ В ПРИЛОЖЕНИЕ № 2

"ПОРЯДОК ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ

ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (ФОРМА 6-НДФЛ)"

К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ОТ 15.10.2020 № ЕД-7-11/753@

1. Пункт 4.1 после слова "начисленного" дополнить словами "и фактически полученного".

2. В пункте 4.3:

2.1. Дополнить новым абзацем восьмым следующего содержания:

"В поле 115 - обобщенная по всем высококвалифицированным специалистам сумма начисленного дохода из строк 112 и 113 по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.";

2.2. Абзац восьмой считать абзацем девятым;

2.3. Дополнить новым абзацем десятым следующего содержания:

"В поле 121 - общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг).";

2.4. Абзацы девятый - одиннадцатый считать абзацами одиннадцатым - тринадцатым соответственно;

2.5. Дополнить новым абзацем четырнадцатым следующего содержания:

"В поле 142 - обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.";

2.6. Абзац двенадцатый считать абзацем пятнадцатым;

2.7. Дополнить новым абзацем шестнадцатым следующего содержания:

"В поле 155 - сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия. Сумма налога на прибыль организаций, подлежащая зачету, определяется в соответствии с пунктом 3.1 статьи 214 Налогового кодекса Российской Федерации.";

2.8. Абзацы тринадцатый - шестнадцатый считать абзацами семнадцатым - двадцатым соответственно.

3. В пункте 5.4:

3.1. Дополнить новым абзацем двенадцатым следующего содержания:

"7" - если налогоплательщик - высококвалифицированный специалист является налоговым резидентом Российской Федерации.";

3.2. Абзацы двенадцатый - шестнадцатый считать абзацами тринадцатым - семнадцатым соответственно.

4. В пункте 5.5:

4.1. Дополнить новым абзацем третьим следующего содержания:

"В поле "Код бюджетной классификации" указывается код бюджетной классификации по налогу.";

4.2. Абзацы третий - восьмой считать абзацами четвертым - девятым соответственно;

4.3. Дополнить новым абзацем десятым следующего содержания:

"В поле "Сумма налога на прибыль организаций, подлежащая зачету" указывается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.";

4.4. Абзацы девятый - десятый считать абзацами одиннадцатым - двенадцатым соответственно.

5. В пункте 5.8:

5.1. Дополнить новым абзацем пятым следующего содержания:

"В поле "Код бюджетной классификации" указывается код бюджетной классификации по налогу.";

5.2. Абзацы пятый - десятый считать абзацами шестым - одиннадцатым соответственно.

6. Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), изложить в следующей редакции:

"КОДЫ ОТЧЕТНЫХ ПЕРИОДОВ

Код |

Наименование |

21 |

1 квартал |

31 |

полугодие |

33 |

девять месяцев |

34 |

год |

51 |

1 квартал при реорганизации (ликвидации) организации |

52 |

полугодие при реорганизации (ликвидации) организации |

53 |

девять месяцев при реорганизации (ликвидации) организации |

83 |

1 квартал при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

84 |

полугодие при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

85 |

9 месяцев при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

86 |

год при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

90 |

год при реорганизации (ликвидации) организации |

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 3

к приказу ФНС России

от 28.09.2021 № ЕД-7-11/845@

ИЗМЕНЕНИЯ, ВНОСИМЫЕ В ПРИЛОЖЕНИЕ № 3

"ФОРМАТ ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ

НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (ФОРМА 6-НДФЛ), В ЭЛЕКТРОННОЙ ФОРМЕ" К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ОТ 15.10.2020 № ЕД-7-11/753@

1. В пункте 2 Раздела I "Общие сведения" цифры "5.01" заменить цифрами "5.02".

2. Абзац пятнадцатый пункта 3 Раздела II "Описание файла обмена" изложить в следующей редакции:

"NO_NDFL6.2_1_231_00_05_02_xx, где xx - номер версии схемы.".

3. В графе "Дополнительная информация" по строке "Версия формата" таблицы 4.1 "Файл обмена (Файл)" цифры "5.01" заменить цифрами "5.02".

4. Строку "Отчетный период (код)" таблицы 4.2 "Состав и структура документа (Документ)" изложить в следующей редакции:

Отчетный период (код) |

Период |

А |

T(=2) |

ОК |

Принимает значение в соответствии с кодами отчетных периодов, приведенными в Приложении № 1 к Порядку заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее - Порядок заполнения): 21 - 1 квартал | 31 - полугодие | 33 - девять месяцев | 34 - год | 51 - 1 квартал при реорганизации (ликвидации) организации | 52 - полугодие при реорганизации (ликвидации) организации | 53 - 9 месяцев при реорганизации (ликвидации) организации | 83 - 1 квартал при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 84 - полугодие при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 85 - 9 месяцев при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 86 - год при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 90 - год при реорганизации (ликвидации) организации |

5. Строку "Справка о доходах и суммах налога физического лица" таблицы 4.9 "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (НДФЛ 6.2)" изложить в следующей редакции:

Справка о доходах и суммах налога физического лица |

СправДох |

С |

|

НМУ |

Состав элемента представлен в таблице 4.14. Элемент может присутствовать при значениях элементов Период>=34 | 51 | 52 | 53 | 83 | 84 | 85 | 86 | 90 (из таблицы 4.2) и должен отсутствовать при всех других значениях элемента <Период> |

6. Таблицу 4.13 "Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц (РасчСумНал)" изложить в следующей редакции:

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязатель- |

Дополни- |

|---|---|---|---|---|---|

Ставка налога |

Ставка |

А |

N(2) |

О |

|

Код бюджетной классификации |

КБК |

А |

T(=20) |

ОК |

Типовой элемент <КБКТип> |

Сумма дохода, начисленная физическим лицам |

СумНачислНач |

А |

N(17.2) |

О |

|

Сумма дохода, начисленная в виде дивидендов |

СумНачислДив |

А |

N(17.2) |

О |

|

Сумма дохода, начисленная по трудовым договорам (контрактам) |

СумНачислДог |

А |

N(17.2) |

О |

|

|

Сумма дохода, начисленная по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) |

СумНачислРаб |

А |

N(17.2) |

О |

|

|

Из строк 112 и 113 сумма дохода, начисленная высококвалифицированным специалистам по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) |

СумНачислКвал |

А |

N(17.2) |

О |

|

Количество физических лиц, получивших доход |

КолФЛ |

А |

N(6) |

О |

|

|

Количество высококвалифицированных специалистов, получивших доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) |

КолКвал |

А |

N(6) |

О |

|

Сумма вычетов |

СумВыч |

А |

N(17.2) |

О |

|

Сумма налога исчисленная |

СумНалИсч |

А |

N(15) |

О |

|

Сумма налога, исчисленная с доходов в виде дивидендов |

СумНалИсчДив |

А |

N(15) |

О |

|

|

Сумма налога, исчисленная с доходов высококвалифицированных специалистов по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) |

СумНалИсчКвал |

А |

N(15) |

О |

|

Сумма фиксированного авансового платежа |

СумФикс |

А |

N(15) |

О |

|

Сумма налога на прибыль организаций, подлежащая зачету |

СумНалПриб |

А |

N(15) |

О |

|

Сумма налога удержанная |

СумНалУдерж |

А |

N(15) |

О |

|

Сумма налога, не удержанная налоговым агентом |

СумНалНеУдерж |

А |

N(15) |

О |

|

Сумма налога, излишне удержанная |

СумНалИзлУдерж |

А |

N(15) |

О |

|

Сумма налога, возвращенная налоговым агентом |

СумНалВозвр |

А |

N(15) |

О |

|

7. В графе "Дополнительная информация" по строке "Статус налогоплательщика" таблицы 4.15 "Данные о физическом лице - получателе дохода (ПолучДох)":

7.1. После слов "6 - налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента" дополнить символом "|";

7.2. Дополнить словами "7 - налогоплательщик - высококвалифицированный специалист является налоговым резидентом Российской Федерации".

8. Таблицу 4.17 "Общие суммы дохода и налога по итогам налогового периода (СведДох)" после строки "Ставка налога" дополнить строкой следующего содержания:

Код бюджетной классификации |

КБК |

А |

T(=20) |

ОК |

Типовой элемент <КБКТип> |

9. Таблицу 4.18 "Общие суммы дохода и налога по итогам налогового периода (СумИтНалПер)" после строки "Сумма фиксированных авансовых платежей" дополнить строкой следующего содержания:

Сумма налога на прибыль организаций, подлежащая зачету |

СумНалПрибЗач |

А |

N(15) |

О |

|

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 4

к приказу ФНС России

от 28.09.2021 № ЕД-7-11/845@

ИЗМЕНЕНИЯ, ВНОСИМЫЕ В ПРИЛОЖЕНИЕ № 4

"ФОРМА СПРАВКИ О ПОЛУЧЕННЫХ ФИЗИЧЕСКИМ ЛИЦОМ ДОХОДАХ И УДЕРЖАННЫХ СУММАХ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ "СПРАВКА О ДОХОДАХ И СУММАХ НАЛОГА ФИЗИЧЕСКОГО ЛИЦА" К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ОТ 15.10.2020 № ЕД-7-11/753@

1. Раздел 5 изложить в следующей редакции:

"5. Общие суммы дохода и налога

Общая сумма дохода |

|

Сумма фиксированных авансовых платежей |

|

Налоговая база |

|

Сумма налога на прибыль организаций, подлежащая зачету |

|

Сумма налога исчисленная |

|

Сумма налога перечисленная |

|

Сумма налога удержанная |

|

Сумма налога, излишне удержанная налоговым агентом |

|

"

2. Дополнить разделом 6 следующего содержания:

"6. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога

Сумма дохода, с которого не удержан налог налоговым агентом |

|

Сумма неудержанного налога |

|

Для повторного чтения Приказа рекомендуем сохранить ссылку на эту страницу!

Источник - Официальный интернет-портал правовой информации

В программе Инфо-Бухгалтер отражены все изменения законодательства!

- 1743 просмотра