Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

Понятия и виды хозяйственного учета

Основой существования и развития любого общества является материальное производство. Производство - исходный пункт процесса воспроизводства; это начало движения совокупного продукта по цепочке: производство, обращение, потребление. Процессы производства, обращения и потребления непрерывно повторяются, а обществу на всех этапах его развития необходима информация, характеризующая эти процессы.

Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет. Он возник из потребностей управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор необходимой информации о ходе хозяйственных процессов включает наблюдение, регистрацию процессов, затем полученные показатели используются для контроля и управления процессами материального производства. В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: объем изготовленной и проданной продукции, наличие денег в кассе и на счетах, запасы материалов, объемы основных средств, прибыль и т.д.

Объектом хозяйственного учета являются процессы материального производства.

Таким образом, хозяйственный учет представляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими.

В хозяйственном учете для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций используются три вида измерений:, натуральные, трудовые и денежные.

Натуральные измерители служат для характеристики учитываемых объектов в натуральном выражении. В зависимости от физических свойств объектов это может быть метр, литр, килограмм, киловатт-час, тонно-километр и др. Однако, используя натуральные измерители, нельзя получить обобщенные характеристики разнообразных объектов, они применяются лишь для характеристики однородных предметов.

Трудовые измерители используются для исчисления количества трат рабочего времени, выраженного в определенных единицах времени (в рабочих днях, часах, минутах и т.д.). Они применяются для расчета заработной платы персонала организации, исчисления производительности труда.

Главным измерителем является денежный измеритель. он позволяет сопоставлять разнородные объекты учета и является универсальным. Применяется для обобщения имущества, обязательств и хозяйственных операций в едином измерении - в рублях.

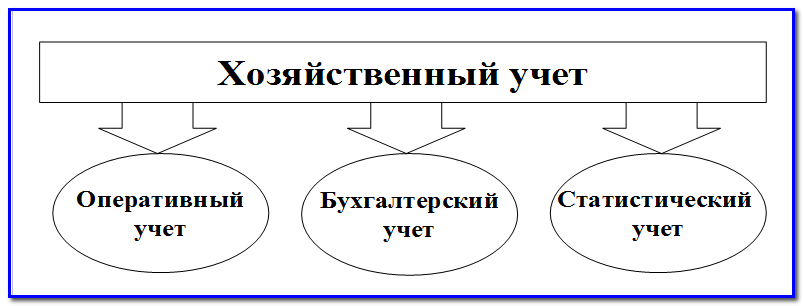

Различают три вида хозяйственного учета: оперативный, статистический и бухгалтерский, каждый из которых имеет свою специфику, круг наблюдаемых явлений, задачи и методы наблюдения. Дополняя друг друга, они составляют единую систему хозяйственного учета (рис. 1).

Рис. 1: Система хозяйственного учета

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т.д. Такая информация необходима для разработки конкретных рекомендаций, диспетчирования.

Статистический учет отражает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций, общественной жизни и природе. Он имеет свои особые приемы сбора сведений (переписи, анкеты, опросы) и способы обработки этих сведений (группировка, сводка, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т.п.). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменений, формирующуюся путем сплошного, непрерывного, документального отражения всех хозяйственных операций. Бухгалтерский учет в отличие от остальных видов учета:

является документально обоснованным учетом;

непрерывный во времени (изо дня в день) и сплошной по охвату всех изменений (без всяких пропусков), происходящих в финансово-хозяйственной деятельности организации;

применяет особые, только ему присущие способы обработки данных (бухгалтерские счета, двойная запись, баланс и др.).

Бухгалтерский учет как наука состоит из трех самостоятельных частей: теории бухгалтерского учета, финансового учета и управленческого учета.

Теория бухгалтерского учета — наука, изучающая теоретические, методологические основы и практические рекомендации по организации системы бухгалтерского учета в целом.

Финансовый учет - это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности. Данные финансового учета используются внутри организации руководителями различных уровней и внешними пользователями.

Управленческий учет предназначен для сбора учетной информации, которая используется внутри организации руководителями различных уровней. Его главная цель - обеспечить необходимой и в полном объеме информацией менеджеров, ответственных за достижение конкретных производственных результатов.

Основные требования к ведению бухгалтерского учета и его задачи

К ведению бухгалтерского учета во всех организациях независимо от форм собственности предъявляют одинаковые требования, регламентированные различными нормативными документами.

- Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается организацией на основе Плана счетов бухгалтерского учета.

- Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерской отчетности осуществляется на русском языке.

- Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций. Эта политика, как правило, предусматривает следующие требования: полноту; своевременность, осмотрительность, приоритет содержания над формой, непротиворечивость, рациональность.

- В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

- Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

- Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

- Ответственность за организацию бухгалтерского учета в организациях, представление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Российской Федерации случаях проведения обязательного аудита несут руководители организаций.

Перед бухгалтерским учетом стоят следующие задачи:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

- обеспечение информацией, необходимой для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ей хозяйственных операций, за их целесообразностью; наличием и движением имущества и обязательств; использованием материальных трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу;

-

содействие конкуренции на рынке с целью получения максимальной прибыли.

Пользователей бухгалтерской информации можно разделить на две группы: внутренних и внешних.

Внутренние пользователи — лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций.

Внешние пользователи — сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели и др.);

лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес: налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые компании, биржи, дилеры, брокеры и др.);

лица, не имеющие финансового интереса, кроме делового сотрудничества: аудиторские фирмы, органы статистики, арбитраж и др.

Организация бухгалтерского учета, его правовое и методическое обеспечение

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов Российской Федерации. Система правового и методического регулирования бухгалтерского учета базируется на ведении четырехуровневой системы нормативных документов.

Бухгалтерский учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером; когда в организации отсутствует бухгалтерская служба, руководитель имеет право поручить ведение учета и отчетности специализированной организации или соответствующим органам (специалистам) на договорных началах (это в основном касается малых организаций).

Главный бухгалтер назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться нормативными документами, а также нести ответственность за соблюдение содержащихся в них единых правовых и методологических принципов ведения бухгалтерского учета.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов и выполнением обязательств и отражением на счетах бухгалтерского учета хозяйственной оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления внутрихозяйственных резервов организации.

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю, который может письменным распоряжением обязать принять указанные документы к исполнению; с этого момента ответственность за незаконность совершенных операций несет руководитель организации.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений (информации) обязательны для всех работников организации.

В последние годы в литературе по бухгалтерскому учету часто встречается новое понятие — принцип бухгалтерского учета.

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета являются:

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций.

Принцип двойной записи - двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т.е. одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке.

Принцип объективности (регистрации) — все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированы на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности (консерватизма) - определенная степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющая избежать завышения активов, или доходов, и занижения обязательств, или расходов.

Принцип начислений (условные факты хозяйственной деятельности) — операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция.

Принцип периодичности - регулярное, периодически повторяющееся балансовое обобщение - составление баланса и отчетности за год, полугодие, квартал, месяц.

Принцип конфиденциальности. Содержание внутренней учетной информации - коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения - количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов. В качестве единицы измерения выступает валюта страны.

Принцип преемственности в бухгалтерском учете - разумная приверженность национальным традициям, достижениям отечественной науки и практики.

Алфавитный указатель

Алфавитный указатель

- 10115 просмотров