Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

МИНФИН РОССИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

(ФНС России)

ПРИКАЗ

Москва

| от 6 октября 2021 г. | ЕД-7-11/875@ |

Министерство юстиции РФ |

ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2020, № 48, ст. 7627), а также подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2015, № 15, ст. 2286), в целях реализации положений главы 34 "Страховые взносы" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2020, № 42, ст. 6529; 2021, № 27, ст. 5133), в связи с принятием Федерального закона от 02.07.2021 № 305-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2021, № 27, ст. 5133) и с учетом части 3 статьи 5 Федерального закона от 03.07.2016 № 243-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование" (Собрание законодательства Российской Федерации, 2016, № 27, ст. 4176; № 49, ст. 6844) приказываю:

1. Утвердить:

форму расчета по страховым взносам согласно приложению № 1 к настоящему приказу;

порядок заполнения формы расчета по страховым взносам согласно приложению № 2 к настоящему приказу;

формат представления расчета по страховым взносам в электронной форме согласно приложению № 3 к настоящему приказу.

2. Признать утратившими силу:

приказ Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ "Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@" (зарегистрирован Министерством юстиции Российской Федерации 08.10.2019, регистрационный номер 56174);

приказ Федеральной налоговой службы от 15.10.2020 № ЕД-7-11/751@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ "Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@" (зарегистрирован Министерством юстиции Российской Федерации 30.10.2020, регистрационный номер 60676).

3. Установить, что настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления расчета по страховым взносам за отчетный период первый квартал 2022 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам администрирования страховых взносов.

Руководитель Федеральной налоговой службы

Д.В. ЕГОРОВ

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 1

к приказу ФНС России

от 06.10.2021 № ЕД-7-11/875@

Лист 1 из 17

Расчет

по страховым взносам

- 1 -

Лист 2 из 17

Раздел 1. Сводные данные об обязательствах плательщиков страховых взносов

- 2 -

Лист 3 из 17

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате

- 3 -

Лист 4 из 17

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование к разделу 1

- 4 -

Лист 5 из 17

Исчислено страховых взносов

- 5 -

Лист 6 из 17

Подраздел 1.2. Расчет сумм страховых взносов на обязательное медицинское страхование

- 6 -

Лист 7 из 17

Подраздел 1.3. Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 НК РФ

- 7 -

Лист 8 из 17

Подраздел 1.3.2. Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 НК РФ

- 8 -

Лист 9 из 17

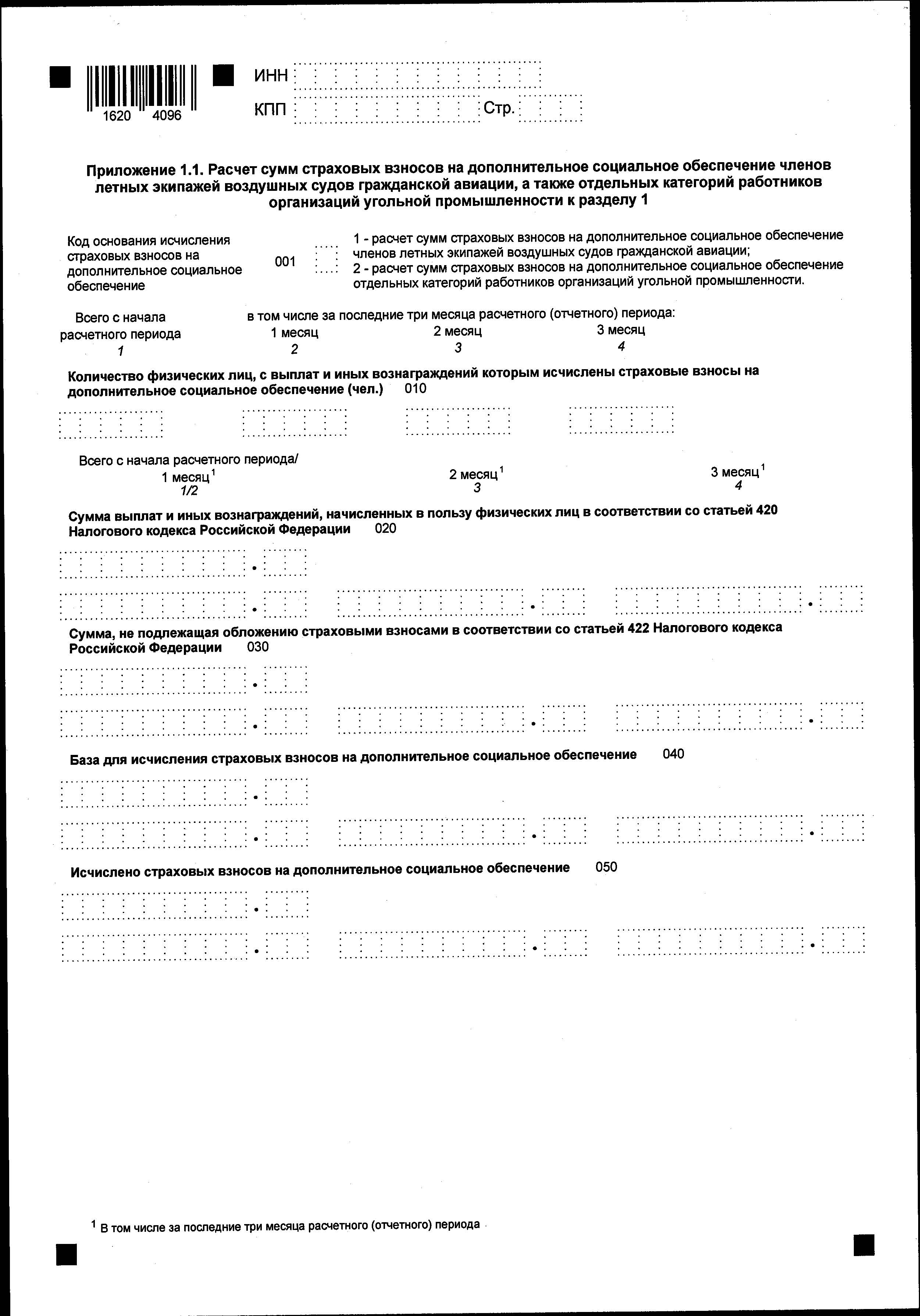

Приложение 1.1. Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности к разделу 1

- 9 -

Лист 10 из 17

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1

- 10 -

Лист 11 из 17

Приложение 3. Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 3 или подпункте 18 пункта 1 статьи 427 НК РФ, к разделу 1

- 11 -

Лист 12 из 17

Приложение 4. Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 НК РФ, к разделу 1

Приложение 5. Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 15 пункта 1 статьи 427 НК РФ, к разделу 1

- 12 -

Лист 13 из 17

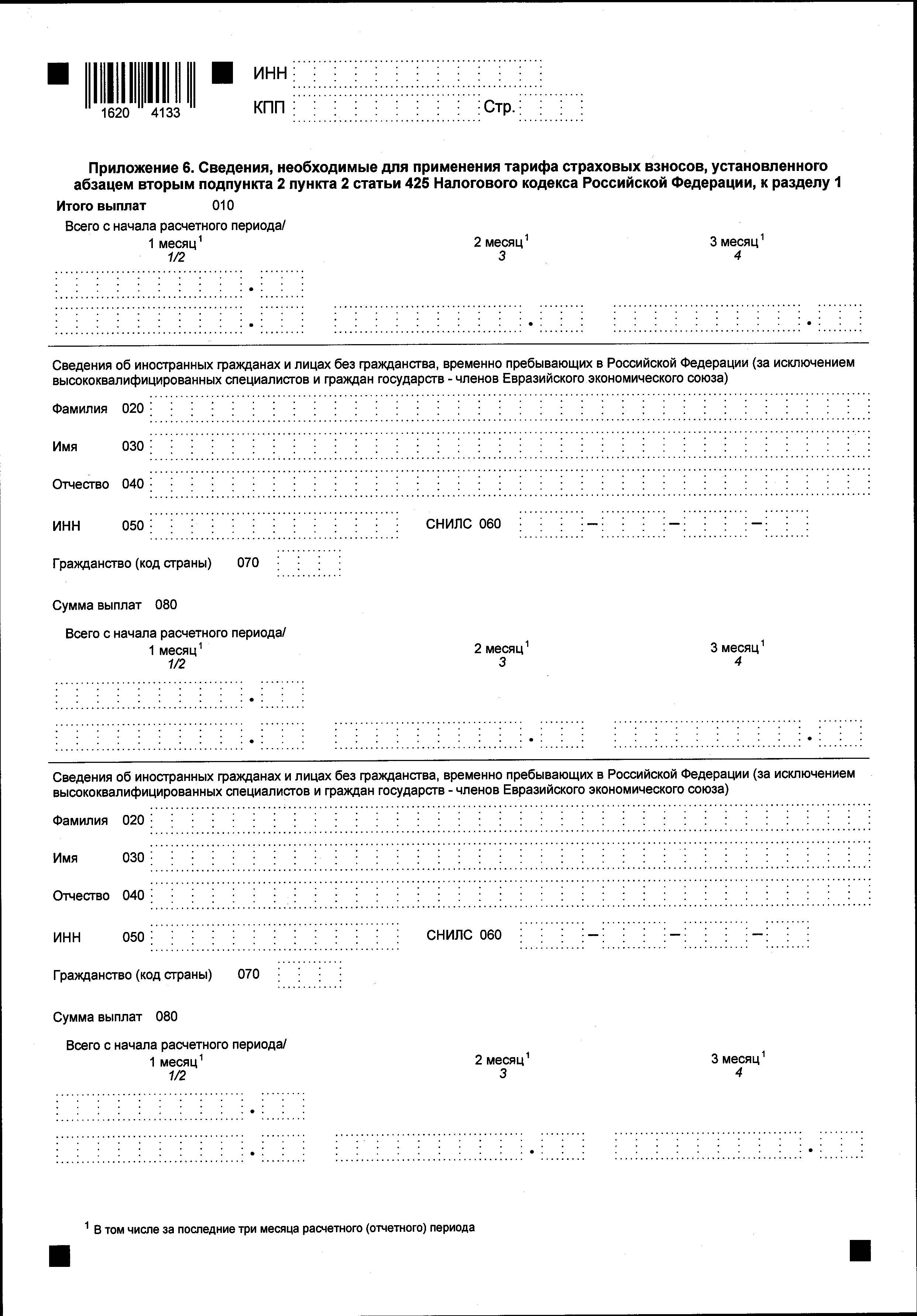

Приложение 6. Сведения, необходимые для применения тарифа страховых взносоов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 НК РФ, к разделу 1

- 13 -

Лист 14 из 17

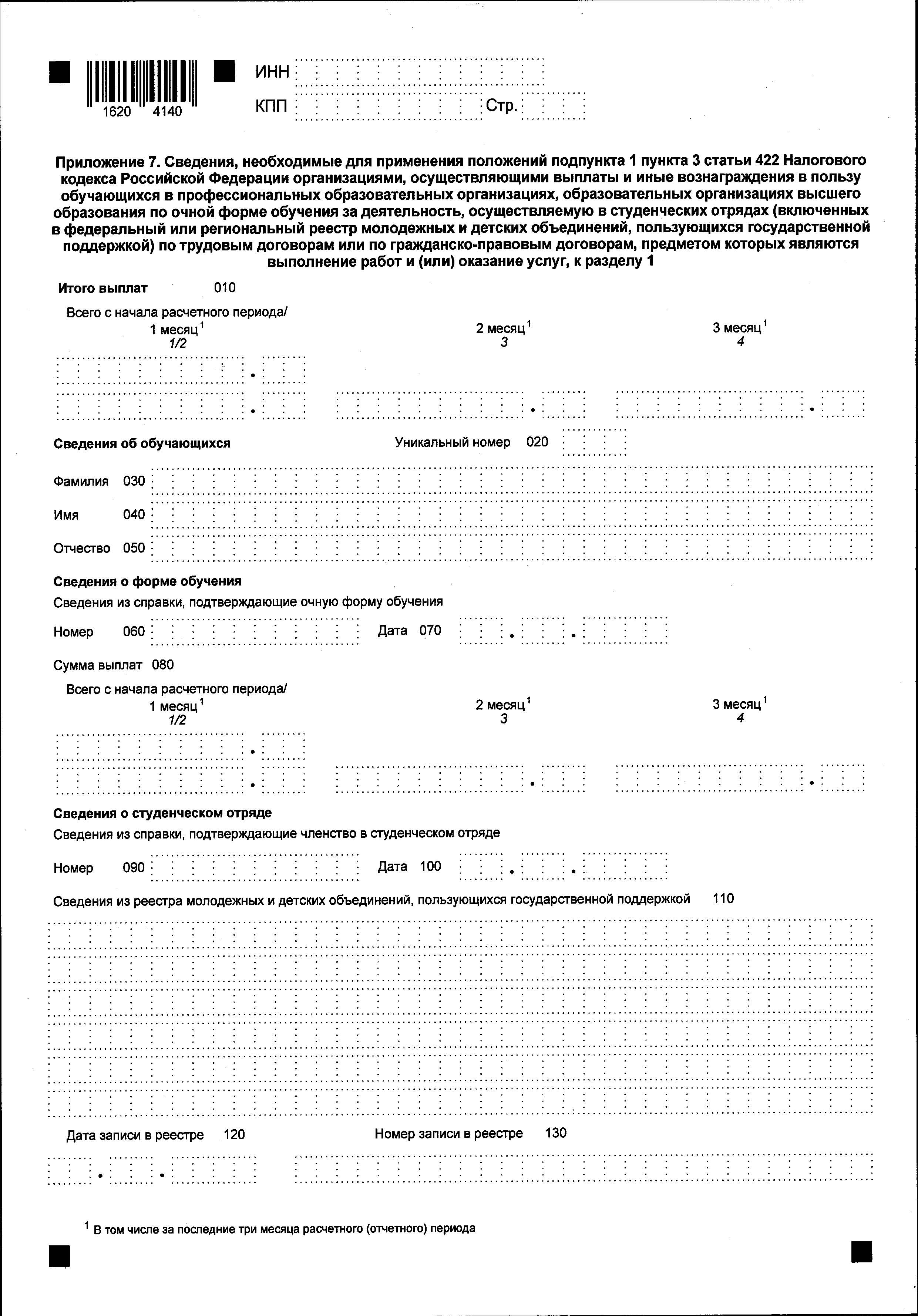

Приложение 7. Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг, к разделу 1

- 14 -

Лист 15 из 17

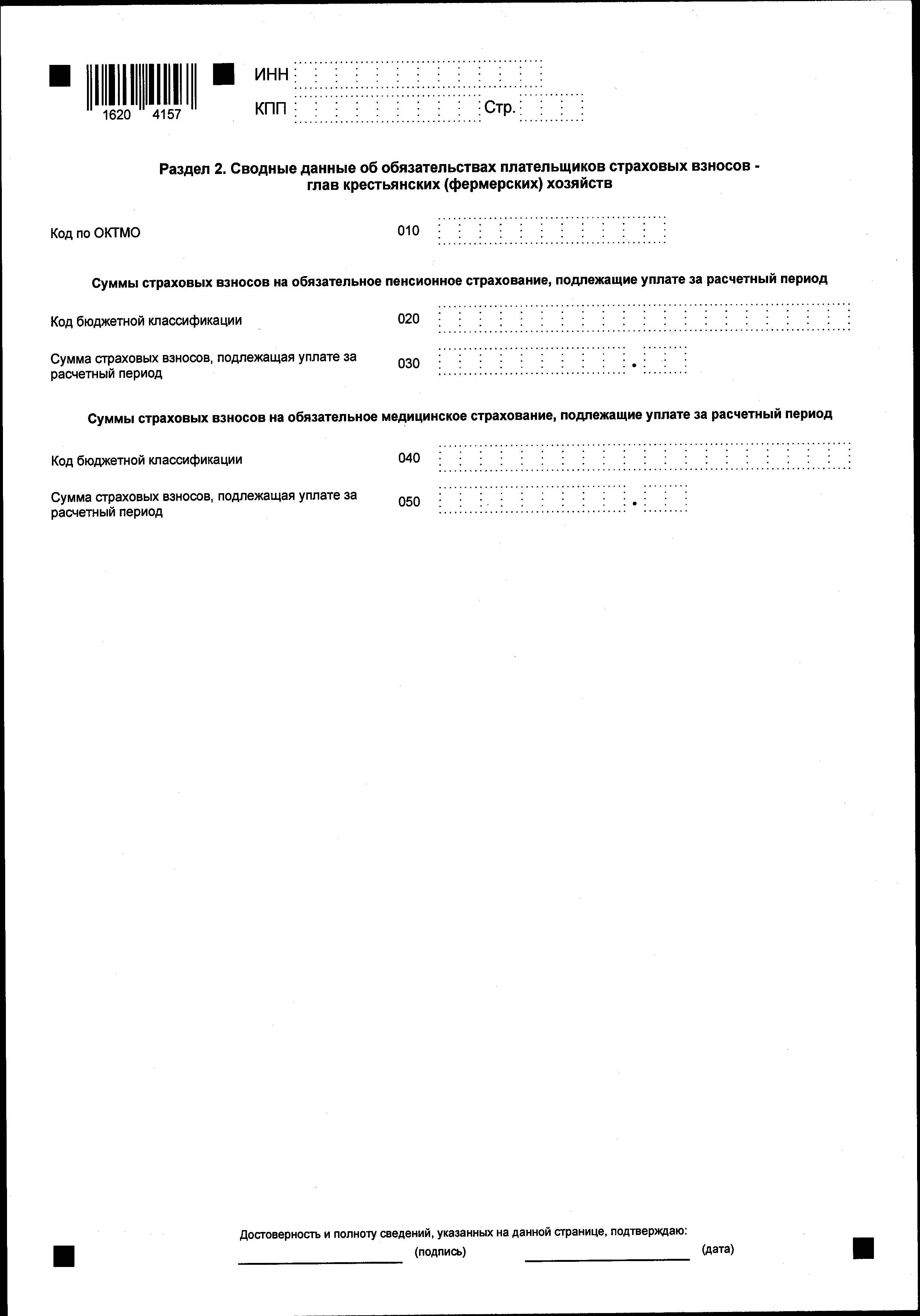

Раздел 2. Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств

- 15 -

Лист 16 из 17

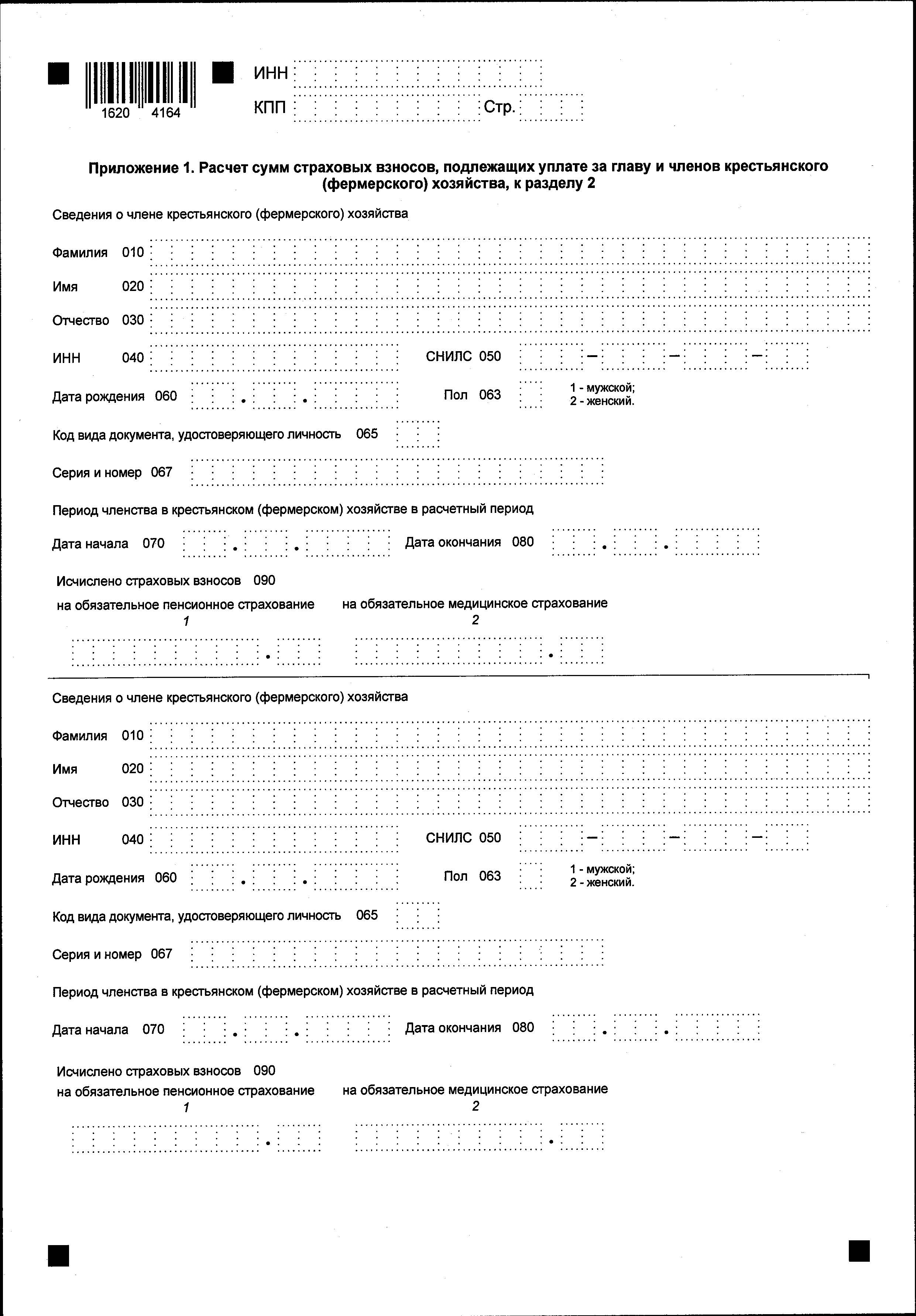

Приложение 1. Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства, к разделу 2

- 16 -

Лист 17 из 17

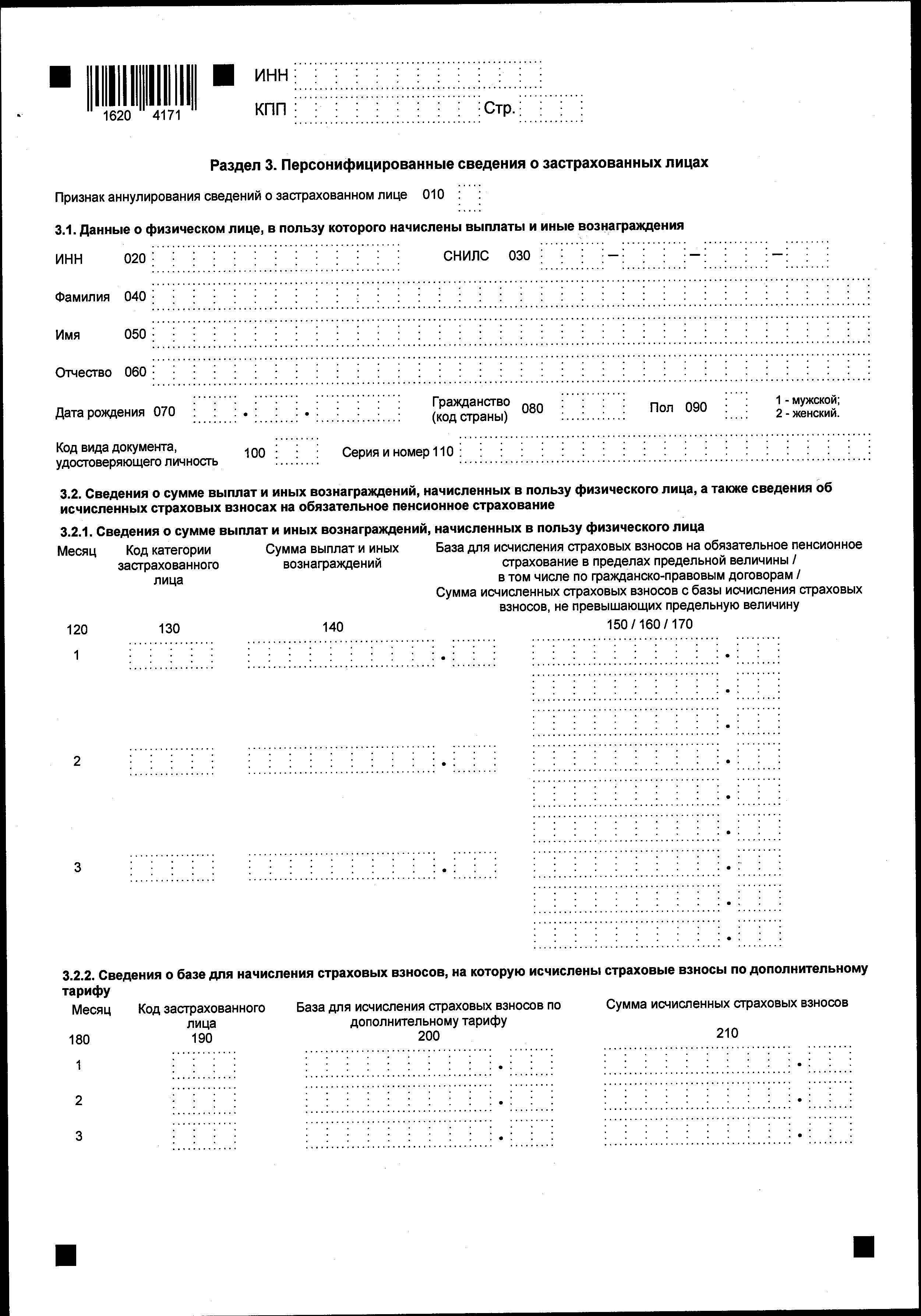

Раздел 3. Персонифицированные сведения о застрахованных лицах

- 17 -

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 2

к приказу ФНС России

от 06.10.2021 № ЕД-7-11/875@

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

I. Общие положения

1.1. Форма расчета по страховым взносам (далее - Расчет) заполняется плательщиками страховых взносов либо их представителями (далее - плательщики):

лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями, адвокатами, учредившими адвокатский кабинет, нотариусами, занимающимися частной практикой, иными лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой, главами крестьянских (фермерских) хозяйств);

лицами, не производящими выплаты и иные вознаграждения физическим лицам (главами крестьянских (фермерских) хозяйств).

1.2. При обнаружении плательщиком в поданном им в налоговый орган Расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный Расчет в порядке, установленном статьей 81 Налогового кодекса Российской Федерации (далее - Кодекс).

При обнаружении плательщиком в поданном им в налоговый орган Расчете недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащих уплате, плательщик вправе внести необходимые изменения в Расчет и представить в налоговый орган уточненный Расчет в порядке, установленном статьей 81 Кодекса.

В уточненный Расчет подлежат включению те разделы Расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3 "Персонифицированные сведения о застрахованных лицах"), с учетом внесенных в них изменений, а также иные разделы Расчета и приложения к ним, в случае внесения в них изменений (дополнений).

В уточненный Расчет подлежит включению раздел 3 "Персонифицированные сведения о застрахованных лицах" в отношении тех физических лиц, в отношении которых производятся изменения (дополнения).

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные Расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

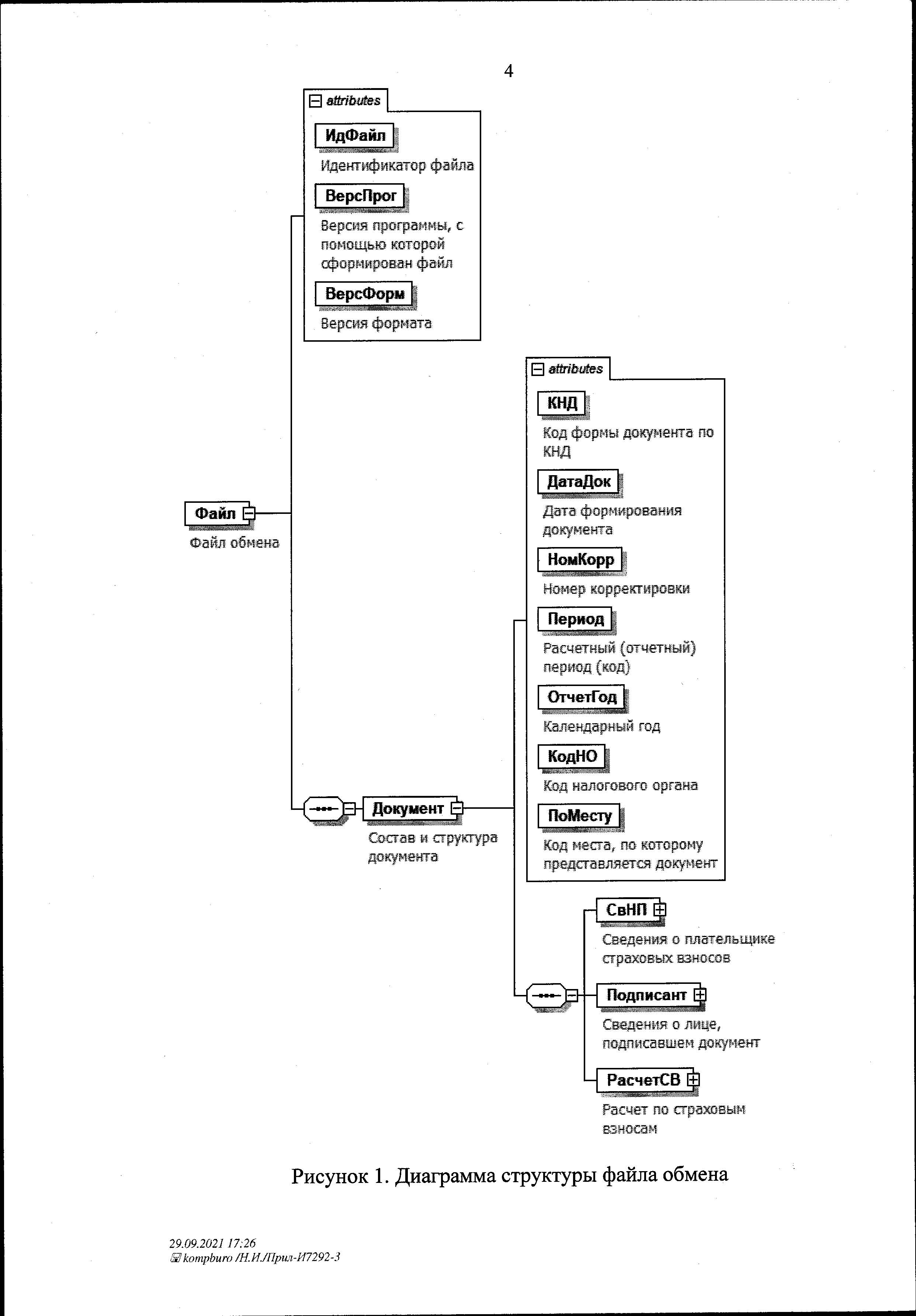

1.3. В состав Расчета включаются:

раздел 1 "Сводные данные об обязательствах плательщика страховых взносов" (далее - раздел 1);

приложение 1 "Расчет сумм страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование" к разделу 1 (далее - приложение 1 к разделу 1);

подраздел 1.1 "Расчет сумм страховых взносов на обязательное пенсионное страхование" (далее - подраздел 1.1 приложения 1 к разделу 1);

подраздел 1.2 "Расчет сумм страховых взносов на обязательное медицинское страхование" (далее - подраздел 1.2 приложения 1 к разделу 1);

подраздел 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации" (далее - подраздел 1.3 приложения 1 к разделу 1);

приложение 1.1 "Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности" к разделу 1 (далее - приложение 1.1 к разделу 1);

приложение 2 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 (далее - приложение 2 к разделу 1);

приложение 3 "Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 3 или подпункте 18 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 (далее - приложение 3 к разделу 1);

приложение 4 "Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 (далее - приложение 4 к разделу 1);

приложение 5 "Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 15 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 (далее - приложение 5 к разделу 1);

приложение 6 "Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 Налогового кодекса Российской Федерации" к разделу 1 (далее - приложение 6 к разделу 1);

приложение 7 "Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1 (далее - приложение 7 к разделу 1);

раздел 2 "Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств" (далее - раздел 2);

приложение 1 "Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства" к разделу 2 (далее - приложение 1 к разделу 2);

раздел 3 "Персонифицированные сведения о застрахованных лицах" (далее - раздел 3).

1.4. Лицами, производящими выплаты и иные вознаграждения физическим лицам, в состав представляемого в налоговые органы Расчета включаются титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1, раздел 3.

1.5. Лицами, не производящими выплаты и иные вознаграждения физическим лицам, в состав представляемого в налоговые органы Расчета включаются титульный лист, раздел 2 и приложение 1 к разделу 2.

1.6. Подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1, приложение 1.1 к разделу 1, приложения 3 - 6 к разделу 1 включаются в состав представляемого в налоговые органы Расчета при применении плательщиками соответствующих тарифов страховых взносов.

1.7. Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам плательщиками.

1.8. Каждому показателю Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

1.9. Страницы Расчета должны иметь сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Порядковый номер страницы проставляется в определенном для нумерации поле.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом.

Например, для первой страницы - "001"; для тридцать третьей - "033".

1.10. Заполнение полей Расчета значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

1.11. При заполнении поля Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО - "12445698" в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---".

1.12. При заполнении титульного листа, разделов, приложений к разделам, а также подразделов приложений к разделам Расчета, в полях "ИНН" и "КПП" проставляется идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) плательщика; в поле "Стр." отражается порядковый номер страницы.

1.13. Все значения стоимостных показателей, отражаемых в разделах 1 - 3, приложениях 1 - 7 к разделу 1, приложении 1 к разделу 2 расчета, указываются в рублях и копейках и не должны иметь отрицательные значения.

1.14. При заполнении полей Расчета должны использоваться чернила черного, фиолетового или синего цвета.

1.15. Заполнение текстовых полей Расчета осуществляется заглавными печатными символами.

1.16. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

1.17. Не допускается двусторонняя печать Расчета на бумажном носителе.

1.18. Не допускается скрепление листов Расчета, приводящее к порче бумажного носителя.

1.19. В случае отсутствия какого-либо показателя количественные и суммовые показатели заполняются значением "0" ("ноль"), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.

В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации "5024002119" в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленных выплат составляет 1234356.50 рублей. Данный показатель заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, в Расчете указывается как "1234356--------.50".

1.20. При представлении Расчета, подготовленного с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

1.21. При представлении в налоговый орган по месту учета организацией-правопреемником Расчета за последний расчетный (отчетный) период и уточненных Расчетов за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по полю "По месту нахождения (учета) (код)" указывается код "217", а в верхней его части указываются ИНН и КПП организации-правопреемника. В поле "наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица" указывается наименование реорганизованной организации.

1.22. В случае лишения обособленного подразделения полномочий по начислению выплат и иных вознаграждений в пользу физических лиц (далее - лишение полномочий), в том числе закрытия обособленного подразделения, наделенного такими полномочиями, уточненные Расчеты за расчетные (отчетные) периоды, в которых обособленное подразделение было наделено полномочиями, представляются организацией в налоговый орган по месту нахождения организации.

1.23. В поле "ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения/ИНН и КПП лишенного полномочий (закрытого) обособленного подразделения.

1.24. В разделе 1 Расчета указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилась реорганизованная организация.

Коды форм реорганизации (ликвидации) организации, лишения полномочий (закрытия) обособленного подразделения приведены в приложении № 2 к настоящему Порядку.

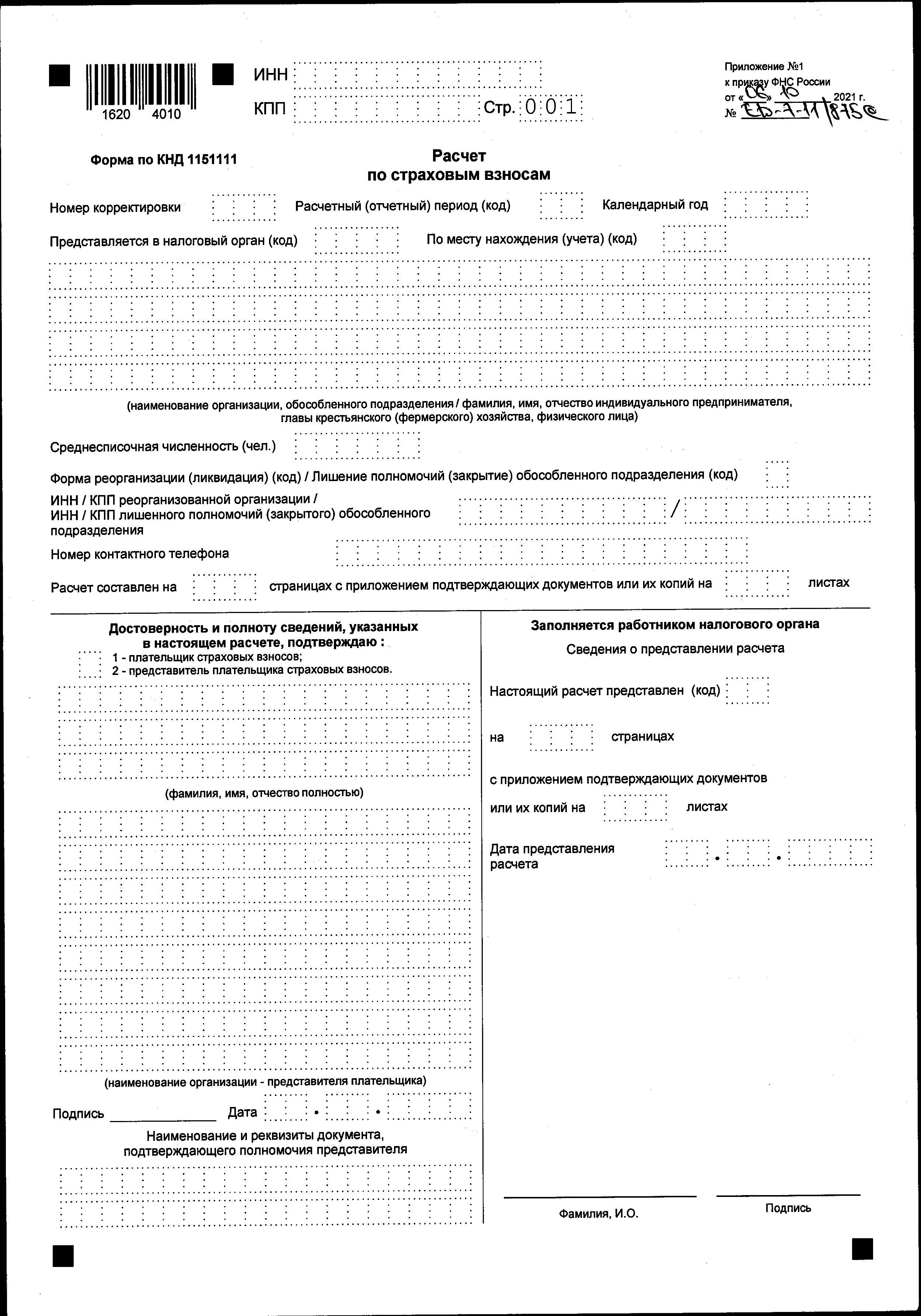

II. Заполнение титульного листа Расчета

2.1. Титульный лист Расчета заполняется плательщиком, кроме раздела "Заполняется работником налогового органа".

2.2. В поле "ИНН" для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет физического лица в налоговом органе.

2.3. В поле"ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

При указании плательщиком - организацией ИНН, который состоит из десяти знаков, в поле из двенадцати знакомест, отведенных для записи показателя ИНН, в последних двух знакоместах проставляется прочерк.

2.4. В поле "КПП" для российской организации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе, для иностранной организации - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

Для российской организации КПП по месту нахождения обособленного подразделения, наделенного полномочиями по начислению выплат и вознаграждений в пользу физических лиц, указывается в соответствии с уведомлением о постановке на учет российской организации в налоговом органе.

2.5. При заполнении первичного Расчета и уточненных Расчетов за соответствующий расчетный (отчетный) период в поле "Номер корректировки" должна обеспечиваться сквозная нумерация, где номер корректировки для первичного Расчета принимает значение "0--", для уточненных Расчетов указывается последовательно ("1--", "2--", "3--" и так далее).

2.6. Поле "Расчетный (отчетный) период (код)" заполняется в соответствии с кодами, определяющими расчетный (отчетный) период, приведенными в приложении № 3 к настоящему Порядку.

2.7. В поле "Календарный год" указывается год, за расчетный (отчетный) период которого заполнен Расчет.

2.8. В поле "Представляется в налоговый орган (код)" отражается код налогового органа, в который представляется Расчет.

2.9. В поле "По месту нахождения (учета) (код)" указывается код в соответствии с кодами, приведенными в приложении № 4 к настоящему Порядку.

2.10. В поле "наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица" отражается наименование организации (обособленного подразделения - при наличии; при отсутствии наименования обособленного подразделения указывается наименование организации) либо наименование отделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, которое уполномочено иностранной организацией представлять расчет и уплачивать страховые взносы в целом по операциям всех находящихся на территории Российской Федерации отделений иностранной организации.

В случае заполнения Расчета индивидуальным предпринимателем, физическим лицом, не являющимся индивидуальным предпринимателем, адвокатом, учредившим адвокатский кабинет, нотариусом, занимающимся частной практикой, иным лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, главой крестьянского (фермерского) хозяйства указываются его фамилия, имя, отчество (здесь и далее по тексту настоящего Порядка отчество указывается при наличии) полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

2.11. В поле "Среднесписочная численность (чел.)" указывается среднесписочная численность работников.

Сведения о среднесписочной численности работников заполняются организацией в составе Расчета и рассчитываются исходя из численности работников организации и ее обособленных подразделений.

Обособленными подразделениями организации поле "Среднесписочная численность (чел.)" не заполняется.

2.12. В поле "Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)" указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с приложением № 2 к настоящему Порядку.

Показатель "Лишение полномочий (закрытие) обособленного подразделения (код)" заполняется плательщиками в случае необходимости представления уточненного Расчета за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного Расчета лишено полномочий.

2.13. Поле "ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения" заполняется в соответствии с пунктами 2.3 и 2.4 настоящего раздела Порядка.

2.14. В поле "Номер контактного телефона" отражается номер контактного телефона плательщика в следующем формате: "8", код, номер; между "8" и кодом, а также между кодом и номером указывается знак " " ("пробел").

2.15. В поле "Расчет составлен на ____ страницах" отражается количество страниц, на которых составлен расчет.

2.16. В поле "с приложением подтверждающих документов или их копий на ____ листах" отражается количество листов подтверждающих документов и (или) их копий, в том числе количество листов документа, подтверждающего полномочия представителя плательщика (в случае представления указанного расчета представителем плательщика).

2.17. В разделе "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" указывается:

"1" - если Расчет представлен плательщиком;

"2" - если Расчет представлен уполномоченным представителем плательщика.

При заполнении Расчета организациями указывается построчно фамилия, имя и отчество руководителя организации полностью (в поле "фамилия, имя, отчество полностью"), ставится его подпись и проставляется дата подписания.

При заполнении Расчета индивидуальным предпринимателем, физическим лицом, не являющимся индивидуальным предпринимателем, адвокатом, учредившим адвокатский кабинет, нотариусом, занимающимся частной практикой, иным лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, главой крестьянского (фермерского) хозяйства ставится подпись индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, адвоката, учредившего адвокатский кабинет, нотариуса, занимающегося частной практикой, иного лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, главы крестьянского (фермерского) хозяйства в месте, отведенном для подписи, и дата подписания.

При заполнении Расчета организацией - представителем плательщика указываются наименование организации - представителя (в поле "наименование организации - представителя плательщика"), построчно фамилия, имя и отчество руководителя уполномоченной организации полностью (в поле "фамилия, имя, отчество полностью"), ставится его подпись (в месте, отведенном для подписи) и проставляется дата подписания.

При заполнении Расчета физическим лицом - представителем плательщика указывается построчно фамилия, имя и отчество физического лица полностью (в поле "фамилия, имя, отчество полностью"), ставится его подпись, проставляется дата подписания.

При заполнении Расчета представителем плательщика в поле "Наименование и реквизиты документа, подтверждающего полномочия представителя" указывается вид и реквизиты документа, подтверждающего полномочия представителя плательщика. При этом к Расчету прилагается копия указанного документа.

Подпись руководителя организации или физического лица, либо их представителей и дата подписания проставляются также на каждом листе Расчета, имеющем поле Достоверность и полноту сведений, указанных на данной странице, подтверждаю".

2.18. Раздел "Заполняется работником налогового органа" содержит сведения о способе и виде представления Расчета (указывается код согласно приложению № 1 к настоящему Порядку), количестве страниц, количестве листов подтверждающих документов или их копий, дате представления Расчета, фамилии и инициалах работника налогового органа, принявшего Расчет, а также подпись работника налогового органа, принявшего Расчет.

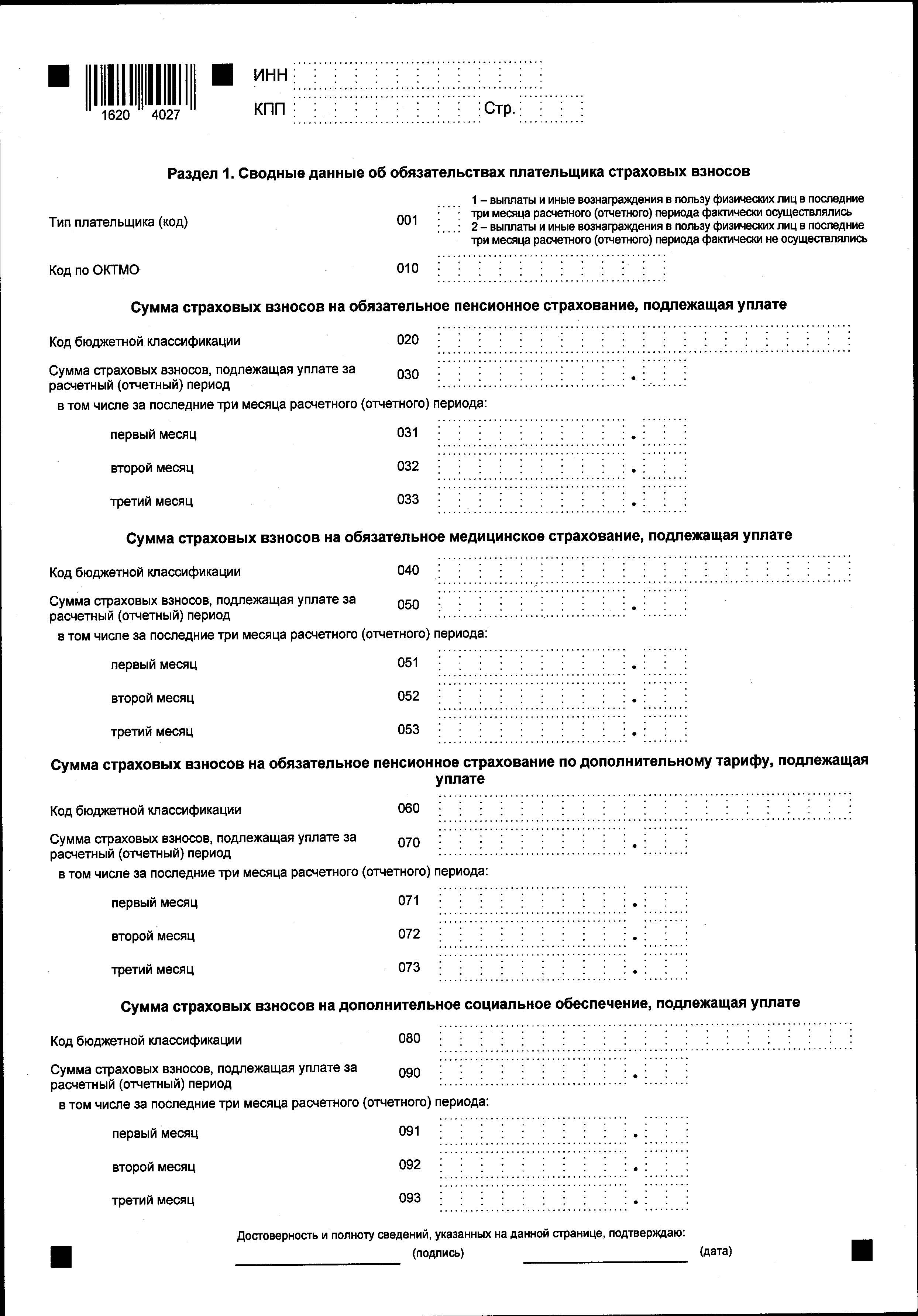

III. Заполнение раздела 1 "Сводные данные

об обязательствах плательщика страховых взносов" Расчета

3.1. Раздел 1 включает в себя показатели сумм страховых взносов, подлежащих уплате по данным плательщика, производящего выплаты и иные вознаграждения физическим лицам, с отражением кода бюджетной классификации Российской Федерации (далее - код бюджетной классификации), на который подлежат зачислению суммы страховых взносов, исчисленные за расчетный (отчетный) период.

3.2. По строке 001 указывается тип плательщика (код):

"1" - если плательщик в последние три месяца расчетного (отчетного) периода фактически осуществлял выплаты и иные вознаграждения в пользу физических лиц;

"2" - если плательщик в последние три месяца расчетного (отчетного) периода фактически не осуществлял выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников).

При указании в строке 001 раздела 1 значения "2" плательщик вправе представить в составе Расчета титульный лист, раздел 1 без приложений, раздел 3.

3.3. По строке 010 указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - ОКТМО) код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого осуществляется уплата страховых взносов.

3.4. По строке 020 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное пенсионное страхование.

3.5. По строке 030 отражается сумма страховых взносов на обязательное пенсионное страхование, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

3.6. По строкам 031 - 033 отражаются суммы страховых взносов на обязательное пенсионное страхование, исчисленные к уплате за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода в соответствии со статьей 431 Кодекса, которые зачисляются на указанный в строке 020 код бюджетной классификации.

3.7. По строке 040 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное медицинское страхование.

3.8. По строке 050 отражается сумма страховых взносов на обязательное медицинское страхование, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

3.9. По строкам 051 - 053 отражаются суммы страховых взносов на обязательное медицинское страхование, исчисленные к уплате за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода в соответствии со статьей 431 Кодекса, которые зачисляются на указанный в строке 040 код бюджетной классификации.

3.10. По строке 060 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное пенсионное страхование по дополнительным тарифам.

В случае если подлежит указанию несколько кодов бюджетной классификации, заполняется необходимое количество листов раздела 1 с показателями по строкам 060 - 073.

3.11. По строке 070 отражается сумма страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

3.12. По строкам 071 - 073 отражаются суммы страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, исчисленные к уплате за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода, которые зачисляются на указанный в строке 060 код бюджетной классификации.

3.13. По строке 080 отражается код бюджетной классификации, на который зачисляются страховые взносы на дополнительное социальное обеспечение.

В случае если подлежат указанию несколько кодов бюджетной классификации, заполняется необходимое количество листов раздела 1 с показателями по строкам 080 - 093.

3.14. По строке 090 отражается сумма страховых взносов на дополнительное социальное обеспечение, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

3.15. По строкам 091 - 093 отражаются суммы страховых взносов на дополнительное социальное обеспечение, исчисленные к уплате за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода, которые зачисляются на указанный в строке 080 код бюджетной классификации.

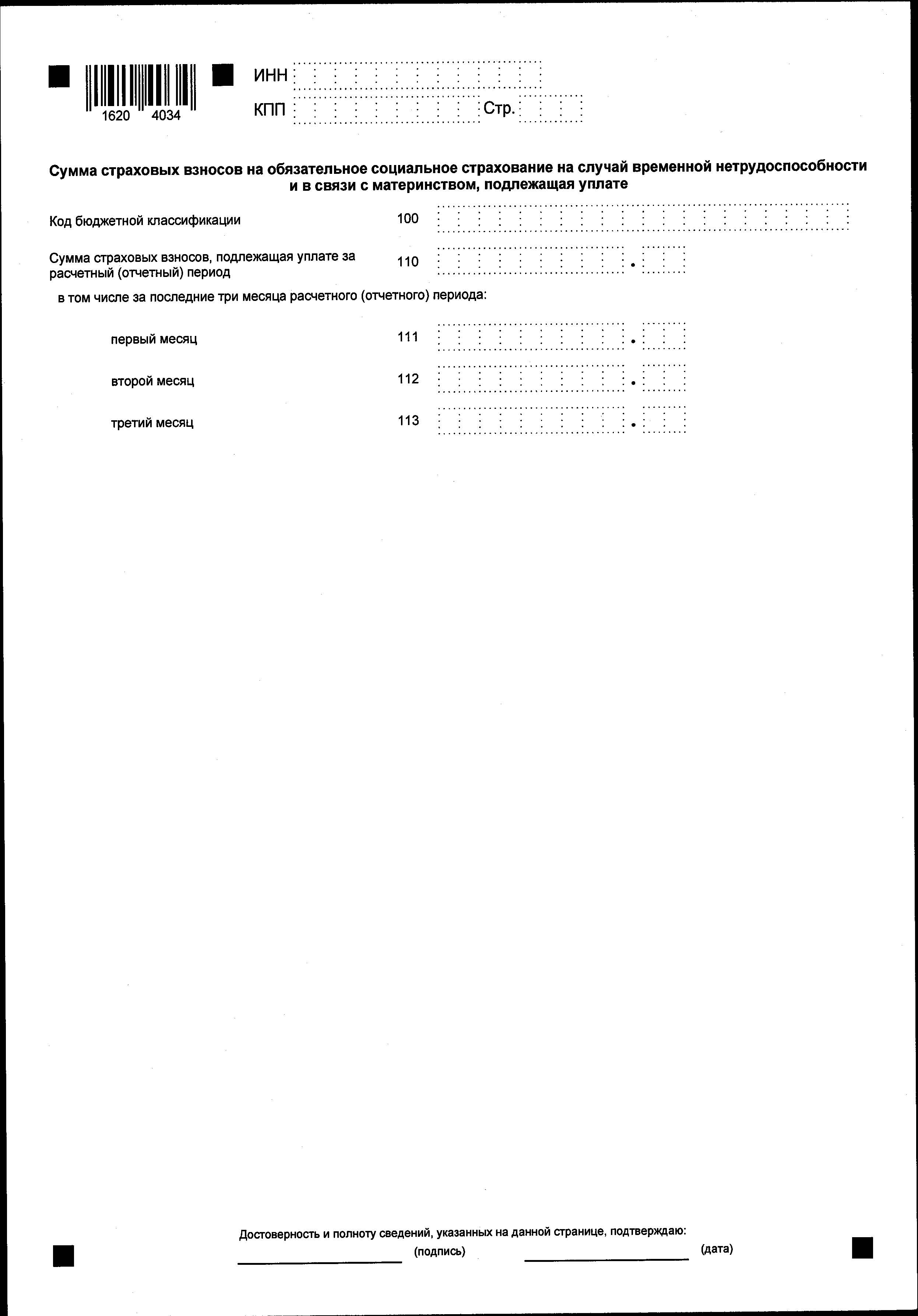

3.16. По строке 100 отражается код бюджетной классификации, на который зачисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

3.17. По строке 110 отражается сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со статьей 431 Кодекса.

3.18. По строкам 111 - 113 отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исчисленные к уплате за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода, которые зачисляются на указанный в строке 100 код бюджетной классификации.

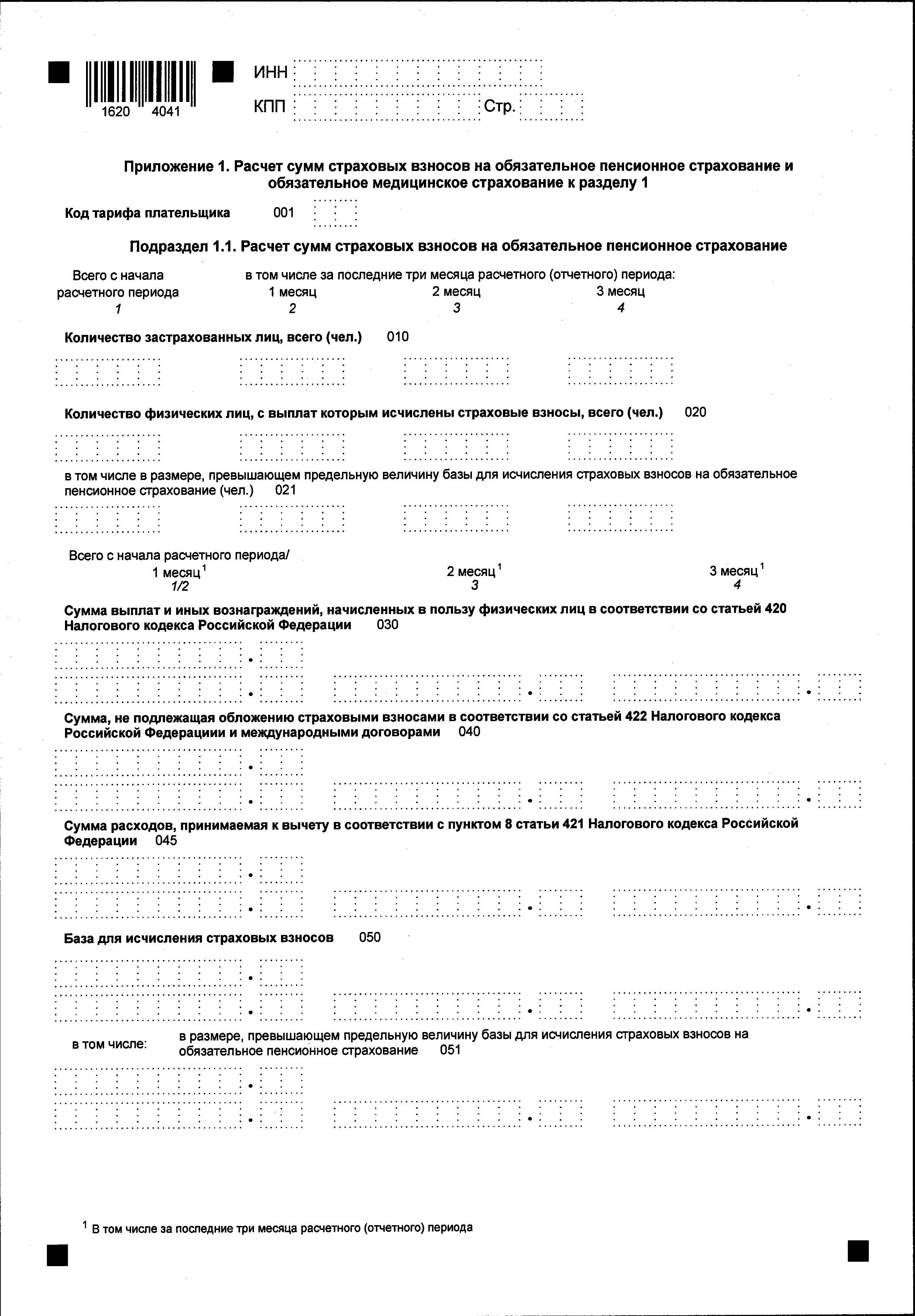

IV. Заполнение приложения 1 "Расчет сумм страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование" к разделу 1 Расчета

4.1. Приложение 1 к разделу 1 состоит из:

подраздела 1.1 приложения 1 к разделу 1;

подраздела 1.2 приложения 1 к разделу 1;

подраздела 1.3 приложения 1 к разделу 1.

4.2. Подразделы 1.1 и 1.2 приложения 1 к разделу 1 заполняются всеми плательщиками, производящими выплаты и иные вознаграждения физическим лицам, застрахованным в системе обязательного пенсионного страхования и обязательного медицинского страхования.

4.3. Подраздел 1.3 приложения 1 к разделу 1 заполняется плательщиками страховых взносов, производящими выплаты физическим лицам, указанным в статье 428 Кодекса.

4.4. При заполнении строки 001 приложения 1 к разделу 1 указывается код тарифа, применяемый плательщиком, в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению № 5 к настоящему Порядку. В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в Расчет включается столько приложений 1 к разделу 1 (либо столько отдельных подразделов приложения 1 к разделу 1), сколько тарифов применялось в течение расчетного (отчетного) периода.

V. Заполнение подраздела 1.1 "Расчет сумм страховых взносов на обязательное пенсионное страхование" приложения 1 к разделу 1 Расчета

5.1. По строкам 010 - 062 производится расчет сумм страховых взносов на обязательное пенсионное страхование, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными в системе обязательного пенсионного страхования.

5.2. По строке 010 в соответствующих графах указывается общее количество застрахованных лиц в системе обязательного пенсионного страхования с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

5.3. По строке 020 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.1 с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

5.4. По строке 021 в соответствующих графах отражается количество физических лиц, указанных по строке 020, выплаты и иные вознаграждения которым превысили предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса, с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

5.5. По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 420 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

5.6. По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 422 Кодекса и с международными договорами, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

5.7. По строке 045 в соответствующих графах отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2006, N 52, ст. 5496), издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаются к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

5.8. По строке 050 в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с пунктами 1 и 2 статьи 421 Кодекса, с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Значение по строке 050 определяется по формуле: значение по строке 030, уменьшенное на значение по строке 040 и значение по строке 045.

5.9. По строке 051 в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с пунктами 1 и 2 статьи 421 Кодекса в размере, превышающем для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса, с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Разница сумм значений граф 2 - 4 строки 050 и сумм значений граф 2 - 4 строки 051 по всем заполненным страницам подраздела 1.1 должна быть равна сумме строк графы 150 раздела 3 по всем застрахованным лицам.

5.10. По строке 060 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

5.11. По строке 061 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование с базы для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса, с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

В графах 2 - 4 строки 061 отражаются суммы страховых взносов, исчисленных за отчетный период в отношении физических лиц в соответствии с пунктом 1 статьи 431 Кодекса.

Сумма значений граф 2 - 4 строки 061 по всем страницам подраздела 1.1 приложения 1 к разделу 1 равна сумме строк графы 170 раздела 3 по всем застрахованным лицам.

5.12. По строке 062 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование с базы для исчисления страховых взносов на обязательное пенсионное страхование в размерах, превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 3 - 6 статьи 421 Кодекса, с начала расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

По строке 062 в графе 1 отражаются суммы исчисленных страховых взносов, рассчитанные путем суммирования значения графы 1 строки 062 за предыдущий отчетный период и значений граф 2 - 4 строки 062 за текущий отчетный период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам расчетного (отчетного) периода.

В случае приобретения права на применение пониженного тарифа по итогам расчетного (отчетного) периода значение граф 1 - 4 строки 062 равно "0".

В случае утраты права на применение пониженного тарифа по итогам расчетного (отчетного) периода значение графы 1 строки 062 определяется по формуле: значение графы 1 по строке 051, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для исчисления страховых взносов.

VI. Заполнение подраздела 1.2 "Расчет сумм страховых взносов на обязательное медицинское страхование" приложения 1 к разделу 1 Расчета

6.1. По строкам 010 - 060 производится расчет сумм страховых взносов на обязательное медицинское страхование, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного медицинского страхования.

6.2. По строке 010 в соответствующих графах указывается общее количество застрахованных лиц на обязательное медицинское страхование с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

6.3. По строке 020 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 1.2 приложения 1 раздела 1, с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

6.4. По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений в соответствии со статьей 420 Кодекса нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

6.5. По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии с пунктами 1 и 2 статьи 422 Кодекса и международными договорами, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

6.6. По строке 045 в соответствующих графах отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаются к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

6.7. По строке 050 в соответствующих графах отражается база для исчисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии с пунктами 1 и 2 статьи 421 Кодекса с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Значение по строке 050 определяется по формуле: значение по строке 030, уменьшенное на значение по строке 040 и значение по строке 045.

6.8. По строке 060 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное медицинское страхование с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

VII. Заполнение подраздела 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации" приложения 1 к разделу 1 Расчета

7.1. Подраздел 1.3 приложения 1 раздела 1 состоит из:

подраздела 1.3.1 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пунктах 1 и 2 статьи 428 Налогового кодекса Российской Федерации" (далее - подраздел 1.3.1 приложения 1 раздела 1);

подраздела 1.3.2 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации" (далее - подраздел 1.3.2 приложения 1 раздела 1).

7.2. В поле 001 подраздела 1.3.1 приложения 1 раздела 1 указывается признак основания исчисления сумм страховых взносов по дополнительному тарифу:

"1" - в соответствии с пунктом 1 статьи 428 Кодекса;

"2" - в соответствии с пунктом 2 статьи 428 Кодекса.

7.3. В случае, если в течение расчетного (отчетного) периода применялись как основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в соответствии с пунктом 1 статьи 428 Кодекса, так и основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в соответствии с пунктом 2 статьи 428 Кодекса, то в Расчет включается два подраздела 1.3.1 приложения 1 раздела 1.

7.4. По строкам 010 - 050 подраздела 1.3.1 приложения 1 раздела 1 производится расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в пункте 1 (пункте 2) статьи 428 Кодекса, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования.

7.5. По строке 010 подраздела 1.3.1 приложения 1 раздела 1 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 1 (пунктом 2) статьи 428 Кодекса с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.6. По строке 020 подраздела 1.3.1 приложения 1 раздела 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений в соответствии со статьей 420 Кодекса в отношении лиц, указанных в пункте 1 (пункте 2) статьи 428 Кодекса нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.7. По строке 030 подраздела 1.3.1 приложения 1 раздела 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаются к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса, в отношении лиц, указанных в пункте 3 статьи 428 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.8. По строке 040 подраздела 1.3.1 приложения 1 раздела 1 в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 1 (пунктом 2) статьи 428 Кодекса, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса, с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Значение по строке 040 подраздела 1.3.1 приложения 1 раздела 1 определяется по формуле: значение по строке 020 подраздела 1.3.1 приложения 1 раздела 1, уменьшенное на значение по строке 030 подраздела 1.3.1 приложения 1 раздела 1.

7.9. По строке 050 подраздела 1.3.1 приложения 1 раздела 1 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в пункте 1 (пункте 2) статьи 428 Кодекса с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.10. В поле 001 подраздела 1.3.2 приложения 1 раздела 1 указывается код основания исчисления для применения пункта 3 статьи 428 Кодекса:

"1" - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2018, N 41, ст. 6190);

"2" - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пунктах 2 - 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях".

7.11. В поле 002 подраздела 1.3.2 приложения 1 раздела 1 указывается код класса условий труда, установленный по результатам проведения специальной оценки условий труда, предусмотренный статьей 14 Федерального закона от 28.12.2013 № 426-ФЗ "О специальной оценке условий труда" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6991; 2019, N 52, ст. 7769):

"1" - опасный, подкласс условий труда 4;

"2" - вредный, подкласс условий труда 3.4;

"3" - вредный, подкласс условий труда 3.3;

"4" - вредный, подкласс условий труда 3.2;

"5" - вредный, подкласс условий труда 3.1.

7.12. В случае если в течение расчетного (отчетного) периода применялось более одного основания для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в зависимости от установленного по результатам специальной оценки условий труда класса и подкласса условий труда, то в Расчет включается столько страниц подраздела 1.3.2 приложения 1 раздела 1, сколько оснований применялось в течение расчетного (отчетного) периода.

7.13. По строкам 010 - 050 подраздела 1.3.2 приложения 1 раздела 1 производится расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, указанных в пункте 3 статьи 428 Кодекса, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования.

7.14. По строке 010 подраздела 1.3.2 приложения 1 раздела 1 по каждому классу и подклассу условий труда в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 3 статьи 428 Кодекса, с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.15. По строке 020 подраздела 1.3.2 приложения 1 раздела 1 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы выплат и иных вознаграждений в соответствии со статьей 420 Кодекса в отношении лиц, указанных в пункте 3 статьи 428 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.16. По строке 030 подраздела 1.3.2 приложения 1 раздела 1 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса, в отношении лиц, указанных в пункте 3 статьи 428 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

7.17. По строке 040 подраздела 1.3.2 приложения 1 раздела 1 по каждому классу и подклассу условий труда в соответствующих графах отражается база для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 3 статьи 428 Кодекса, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Значение по строке 040 подраздела 1.3.2 приложения 1 раздела 1 определяется по формуле: значение по строке 020 подраздела 1.3.2 приложения 1 раздела 1, уменьшенное на значение по строке 030 подраздела 1.3.2 приложения 1 раздела 1.

7.18. По строке 050 подраздела 1.3.2 приложения 1 раздела 1 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков, установленных пунктом 3 статьи 428 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

VIII. Заполнение приложения 1.1 "Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности" к разделу 1 Расчета

8.1. Приложение 1.1 к разделу 1 заполняется плательщиками страховых взносов, производящих выплаты физическим лицам, указанным в статье 429 Кодекса.

В поле 001 приложения 1.1 к разделу 1 указывается код основания исчисления страховых взносов на дополнительное социальное обеспечение:

"1" - расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации;

"2" - расчет сумм страховых взносов на дополнительное социальное обеспечение отдельных категорий работников организаций угольной промышленности.

8.2. В случае если в течение расчетного (отчетного) периода применялось более одного основания для уплаты страховых взносов на дополнительное социальное обеспечение, то в Расчет включается столько приложений 1.1 к разделу 1, сколько оснований применялось в течение расчетного (отчетного) периода.

8.3. По строкам 010 - 050 производится расчет сумм страховых взносов на дополнительное социальное обеспечение в соответствии со статьей 429 Кодекса, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, в соответствии с кодом основания исчисления страховых взносов на дополнительное социальное обеспечение, указанным в поле "001".

8.4. По строке 010 в соответствующих графах отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы на дополнительное социальное обеспечение, установленные статьей 429 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.5. По строке 020 в соответствующих графах отражаются суммы выплат и иных вознаграждений в соответствии со статьей 420 Кодекса в отношении лиц, указанных в статье 429 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.6. По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на дополнительное социальное обеспечение в соответствии со статьей 422 Кодекса, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, в соответствии с пунктом 8 статьи 421 Кодекса, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных пунктом 9 статьи 421 Кодекса, в отношении лиц, указанных в статье 429 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.7. По строке 040 в соответствующих графах отражается база для исчисления страховых взносов на дополнительное социальное обеспечение в отношении лиц, указанных в статье 429 Кодекса, рассчитанная в соответствии с пунктом 1 статьи 421 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

8.8. По строке 050 в соответствующих графах отражаются суммы исчисленных страховых взносов на дополнительное социальное обеспечение в отношении лиц, указанных в статье 429 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

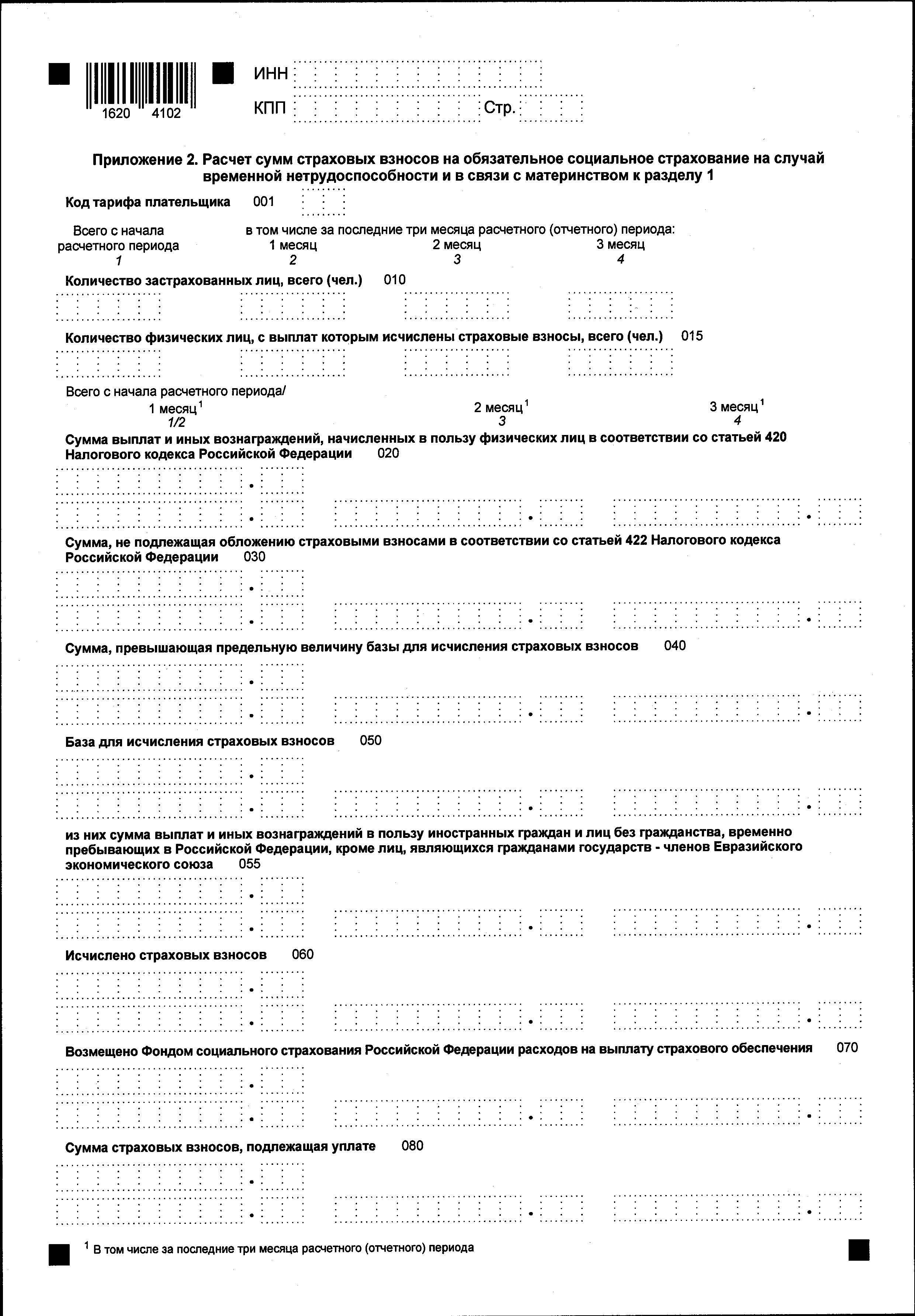

IX. Заполнение приложения 2 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 Расчета

9.1. В поле 001 указывается код тарифа, применяемый плательщиком, в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению № 5 к настоящему Порядку.

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в Расчет включается столько приложений 2 к разделу 1, сколько тарифов применялось в течение расчетного (отчетного) периода, за исключением строк 070 - 080, в которых в целом отражается информация по плательщику страховых взносов.

9.2. По строке 010 в соответствующих графах указывается общее количество застрахованных лиц на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.3. По строке 015 в соответствующих графах указывается общее количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении приложения 2 к разделу 1, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.4. По строкам 020 - 060 производится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования.

9.5. По строке 020 в соответствующих графах отражаются суммы выплат и иных вознаграждений в соответствии со статьей 420 Кодекса нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.6. По строке 030 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 422 Кодекса.

9.7. По строке 040 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, подлежащих обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в размере, превышающем величину базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, установленную в соответствии с пунктом 3 статьи 421 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.8. По строке 050 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, рассчитанная в соответствии с пунктами 1 и 2 статьи 421 Кодекса, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Значение по строке 050 определяется по формуле: значение по строке 020, уменьшенное на значение по строке 030 и значение по строке 040.

9.9. По строке 055 в соответствующих графах отражается база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации, кроме лиц, являющихся гражданами государств - членов Евразийского экономического союза (далее - ЕАЭС), нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.10. По строке 060 в соответствующих графах отражаются суммы исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

9.11. По строке 070:

в графе 1 отражаются суммы возмещенных территориальными органами Фонда социального страхования Российской Федерации (далее - ФСС) расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за периоды 2017 - 2020 гг. нарастающим итогом с начала расчетного периода;

в графах 2 - 4 отражаются суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за периоды 2017 - 2020 гг., применительно к соответствующему месяцу, в котором фактически произведено возмещение.

9.12. По строке 080 в соответствующих графах отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащих к уплате в бюджет, нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Показатели строки 080 по соответствующим графам определяются как сумма исчисленных страховых взносов, отраженных по соответствующим графам в строке 060, и возмещенных территориальными органами ФСС расходов плательщика, отраженных по соответствующим графам в строке 070 приложения 2 к разделу 1.

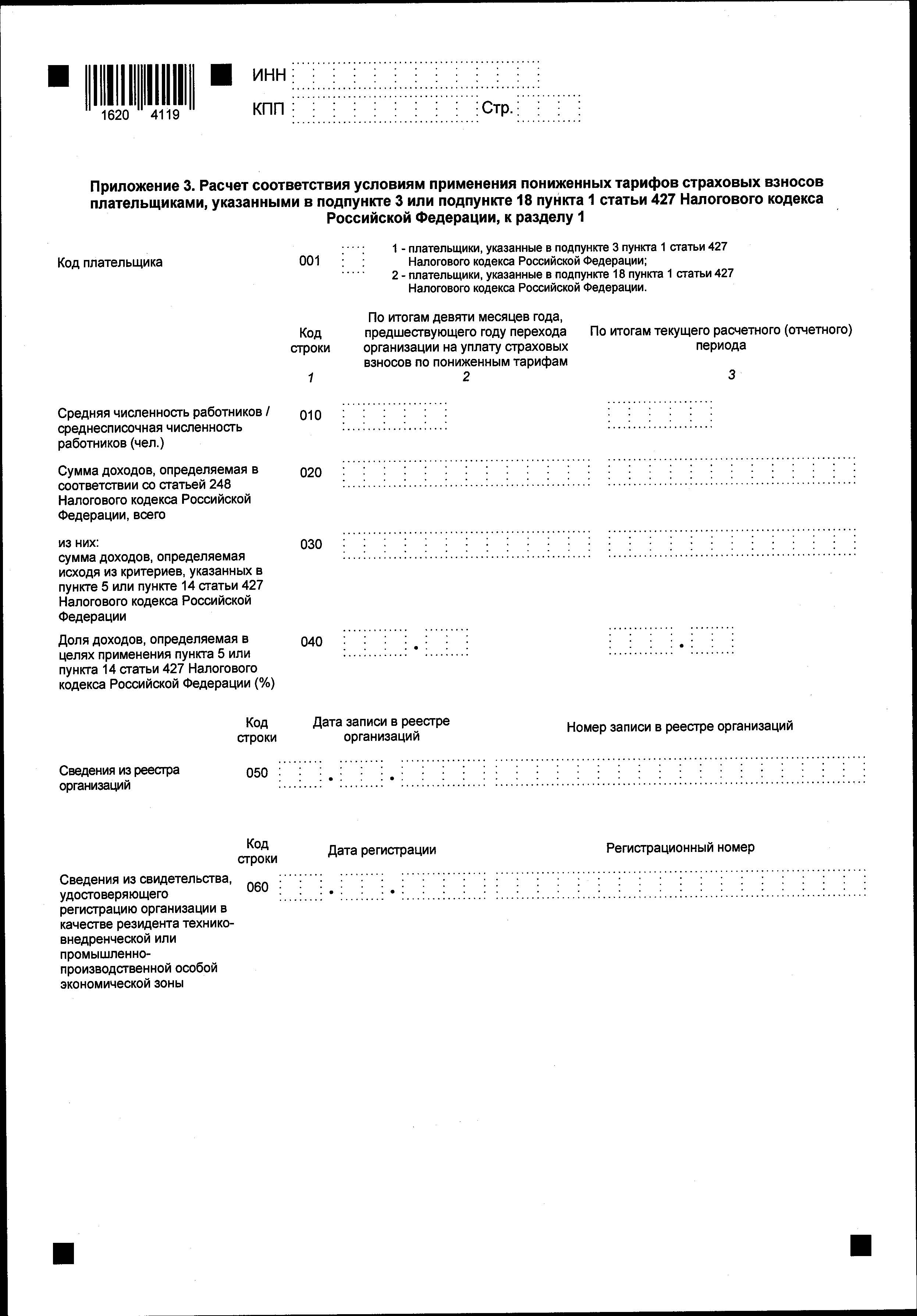

X. Заполнение приложения 3 "Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 3 или подпункте 18 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 Расчета

10.1. Приложение 3 к разделу 1 заполняется организациями, осуществляющими деятельность в области информационных технологий и применяющими тарифы страховых взносов, установленные подпунктом 1.1 пункта 2 статьи 427 Кодекса, а также организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции и применяющими тарифы страховых взносов, установленные подпунктом 8 пункта 2 статьи 427 Кодекса.

10.2. В поле 001 указывается код плательщика:

"1" - плательщики, указанные в подпункте 3 пункта 1 статьи 427 Кодекса;

"2" - плательщики, указанные в подпункте 18 пункта 1 статьи 427 Кодекса.

10.3. В целях соблюдения соответствия условиям, указанным в пункте 5 или пункте 14 статьи 427 Кодекса, организации, не являющиеся вновь созданными, заполняют графы 2 и 3 по строкам 010 - 040 и строку 050 или 060.

В целях соблюдения соответствия условиям, указанным в пункте 5 или пункте 14 статьи 427 Кодекса, вновь созданные организации заполняют графу 3 по строкам 010 - 040 и строку 050 или 060.

Графа 2 для вновь созданных организаций не заполняется.

10.4. По строке 010 в графах 2 и 3 указывается средняя численность работников по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, и среднесписочная численность работников за расчетный (отчетный) период соответственно.

10.5. По строке 020 в графах 2 и 3 отражается общая сумма доходов, определяемая в соответствии со статьей 248 Кодекса по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, и по итогам текущего расчетного (отчетного) периода соответственно.

10.6. По строке 030 в графах 2 и 3 отражается сумма доходов, определяемая исходя из критериев, указанных в пункте 5 или пункте 14 статьи 427 Кодекса по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, и по итогам текущего расчетного (отчетного) периода соответственно.

10.7. Значение строк 040 определяется как отношение значений строк 030 и 020, умноженное на 100.

10.8. По строке 050 указываются дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, на основе полученной выписки из указанного реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с пунктом 12 Положения о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий, утвержденного постановлением Правительства Российской Федерации от 18 июня 2021 г. № 929 "О государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий" (Собрание законодательства Российской Федерации, 2021, № 26, ст. 4953), или дата и номер записи в реестре российских организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, на основе полученной выписки из указанного реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с пунктом 21 Правил ведения реестра российских организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, утвержденных постановлением Правительства Российской Федерации от 31 декабря 2020 г. № 2392 "О ведении реестра российских организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции" (Собрание законодательства Российской Федерации, 2021, № 2, ст. 441).

10.9. По строке 060 указываются дата регистрации и регистрационный номер свидетельства, удостоверяющего регистрацию организации, осуществляющей деятельность в области информационных технологий, в качестве резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны.

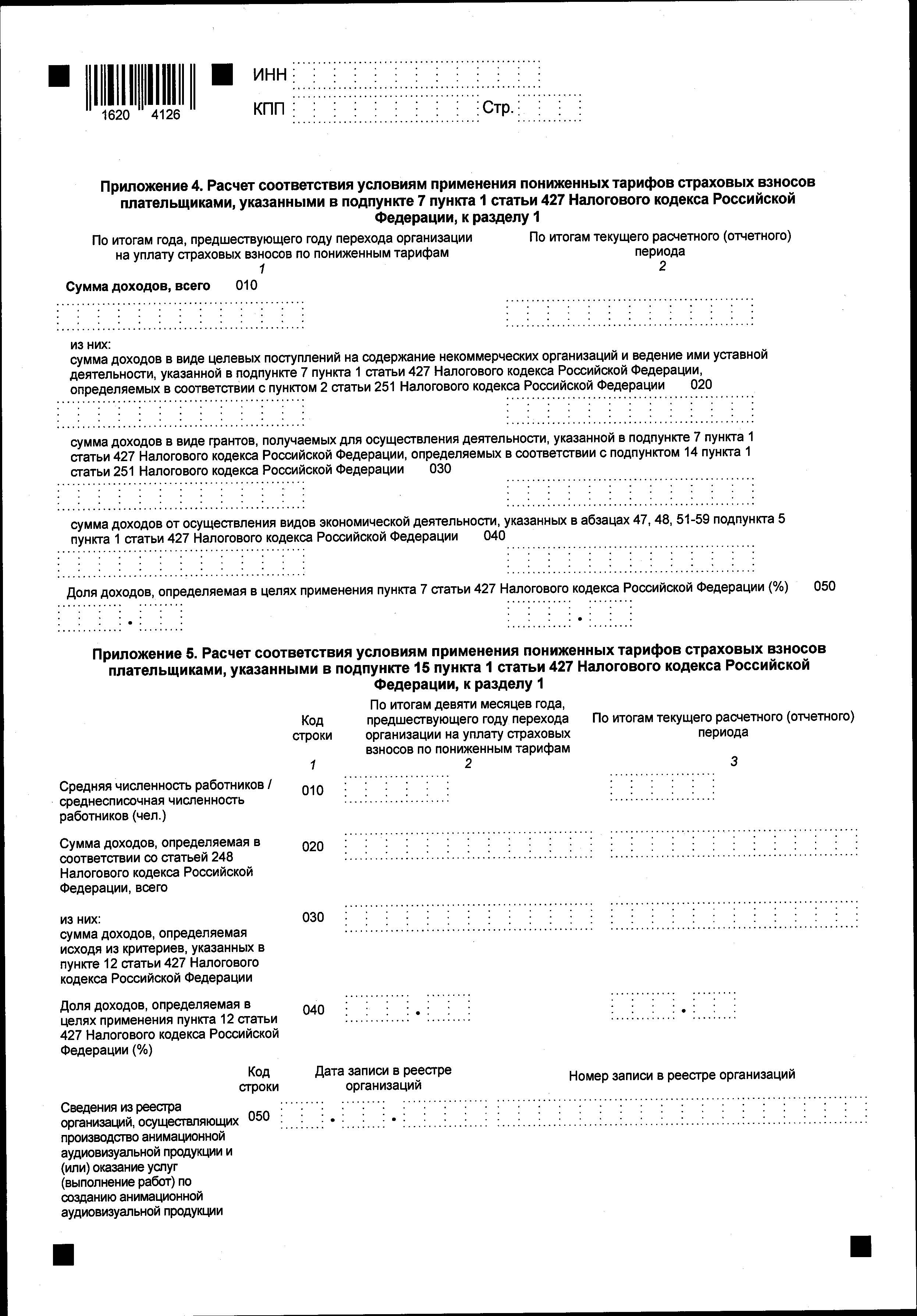

XI. Заполнение приложения 4 "Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 Расчета

11.1. Приложение 4 к разделу 1 заполняется некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения, осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) и применяющими тарифы страховых взносов, установленные подпунктом 3 пункта 2 статьи 427 Кодекса.

11.2. В целях подтверждения соответствия условиям, указанным в пункте 7 статьи 427 Кодекса, плательщики заполняют строки 010 - 050.

11.3. По строке 010 отражается общая сумма доходов, определяемая путем суммирования доходов, указанных в пункте 1 и подпункте 1 пункта 1.1 статьи 346.15 Кодекса.

11.4. По строке 020 отражается сумма доходов в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, указанной в подпункте 7 пункта 1 статьи 427 Кодекса, определяемых в соответствии с пунктом 2 статьи 251 Кодекса.

11.5. По строке 030 отражается сумма доходов в виде грантов, получаемых для осуществления деятельности, указанной в подпункте 7 пункта 1 статьи 427 Кодекса, определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 Кодекса.

11.6. По строке 040 отражается сумма доходов от осуществления видов экономической деятельности, указанных в абзацах сорок седьмом, сорок восьмом, пятьдесят первом - пятьдесят девятом подпункта 5 пункта 1 статьи 427 Кодекса.

11.7. По строке 050 отражается доля доходов, определяемая в целях применения пункта 7 статьи 427 Кодекса, которая рассчитывается как отношение суммы значений по строкам 020, 030, 040 к значению по строке 010, умноженное на 100.

XII. Заполнение приложения 5 "Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 15 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 Расчета

12.1. Приложение 5 к разделу 1 заполняется российскими организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции и применяющими тарифы страховых взносов, установленные подпунктом 6 пункта 2 статьи 427 Кодекса.

12.2. В целях подтверждения соответствия условиям, указанным в пункте 12 статьи 427 Кодекса, организации, не являющиеся вновь созданными, заполняют графы 2 и 3 по строкам 010 - 040 и строку 050.

В целях подтверждения соответствия условиям, указанным в пункте 12 статьи 427 Кодекса, вновь созданные организации заполняют графу 3 по строкам 010 - 040 и строку 050.

Графа 2 для вновь созданных организаций не заполняется.

12.3. По строке 010 в графах 2 и 3 указывается средняя численность работников по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, и среднесписочная численность работников за расчетный (отчетный) период соответственно.

12.4. По строке 020 в графах 2 и 3 отражается общая сумма доходов, определяемая в соответствии со статьей 248 Кодекса по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, и по итогам текущего расчетного (отчетного) периода соответственно.

12.5. По строке 030 в графах 2 и 3 отражается сумма доходов от реализации экземпляров анимационной аудиовизуальной продукции, передачи исключительных прав на анимационную аудиовизуальную продукцию, предоставления прав использования анимационной аудиовизуальной продукции по лицензионным договорам, от оказания услуг (выполнения работ) по созданию анимационной аудиовизуальной продукции, а также от поступлений денежных средств в виде субсидий и (или) бюджетных ассигнований в рамках целевого финансирования, полученных из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, предоставляемых на производство, продвижение, прокат и показ анимационной аудиовизуальной продукции, по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, и по итогам текущего расчетного (отчетного) периода соответственно.

12.6. Значение по строке 040 определяется как отношение значений по строкам 030 и 020, умноженное на 100.

12.7. По строке 050 указываются дата и номер записи в реестре организаций, осуществляющих производство анимационной аудиовизуальной продукции и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции, на основе полученной справки, подтверждающей нахождение плательщика в указанном реестре, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с пунктом 6 Порядка и оснований включения (исключения) организаций в реестр организаций, осуществляющих производство анимационной аудиовизуальной продукции и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции, утвержденных приказом Министерства культуры Российской Федерации от 26 октября 2018 г. № 1876 "Об утверждении перечня документов, необходимых для включения организации в реестр организаций, осуществляющих производство анимационной аудиовизуальной продукции и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции, порядка их представления, порядка и оснований включения (исключения) организаций в реестр организаций, осуществляющих производство анимационной аудиовизуальной продукции и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции, а также порядка его ведения" (зарегистрирован Министерством юстиции Российской Федерации 10.12.2018, регистрационный номер 52949).

XIII. Заполнение приложения 6 "Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 Налогового кодекса Российской Федерации" к разделу 1 Расчета

13.1. Приложение 6 к разделу 1 заполняется плательщиками, заключившими трудовые договоры и начисляющими выплаты и иные вознаграждения с иностранными гражданами и лицами без гражданства, временно пребывающими в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; 2021, N 27, ст. 5185).

13.2. По строке 010 в графах 1 - 4 отражается общая сумма выплат и иных вознаграждений, начисленных плательщиками, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в Российской Федерации (за исключением высококвалифицированных специалистов), в их пользу.

13.3. При представлении Расчета на бумажном носителе и при заполнении нескольких листов приложения 6 к разделу 1 графы 1 - 4 строки 010 приложения 6 к разделу 1 заполняются только на первом из них. На последующих листах приложения 6 к разделу 1 в графах 1 - 4 строки 010 проставляется прочерк.

13.4. Количество заполненных строк 020 - 080 в приложении 6 к разделу 1 должно соответствовать количеству физических лиц - иностранных граждан или лиц без гражданства, в пользу которых были начислены выплаты и иные вознаграждения. Лица, являющиеся гражданами государств - членов ЕАЭС, в приложении 6 к разделу 1 не указываются.

13.5. По строкам 020 - 070 указываются сведения об иностранных гражданах и лицах без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов и граждан государств - членов ЕАЭС).