Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Предмет и объекты бухгалтерского учета

Бухгалтерский учет можно определить как упорядоченную систему, жестко регламентированную нормативными документами, предназначенную для сбора информации о предмете бухгалтерского учета.

Основным документом, регламентирующим организацию бухгалтерского учета на территории России, является Федеральный Закон «О бухгалтерском учете» принятый в 1996 году. Начиная с 2013 года, вступит в силу новый Закон о бухгалтерском учете.

Интересно сравнить определения бухгалтерского учета, данные в этих двух законах.

В Законе от 1996 года дано следующее определение «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций» (ст. 1).

Определение, данное в Законе от 2013 года, несколько иное - «Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности» (ст. 1 п.2).

В первом определении конкретизируются такие понятия как:

объекты бухгалтерского учета:

- имущество;

- обязательства;

- их движение

этапы учетного процесса:

- сбор;

- регистрация;

- обобщение

способы учета хозяйственных операций:

- сплошной;

- непрерывный;

- документальный.

В определении в Законе от 2013 года роль бухгалтерского учета сведена к формированию документированной и систематизированной информации и составлению на ее основе бухгалтерской (финансовой) отчетности.

В новом Законе к объектам учета отнесены (ст. 5):

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

Для понимания бухгалтерского учета важно четко определить, что является предметом бухгалтерского учета.

Содержание предмета раскрывается в экономической сущности учитываемых объектов.

В действующем Законе обозначены в качестве объектов бухгалтерского учета: имущество, обязательства и их движение.

В новом Законе – это факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы (опустим последний пункт этой статьи).

Для неподготовленного человека понять, о чем идет речь практически невозможно.

Анализ определения предмета бухгалтерского учета, приводимый в учебниках по бухгалтерскому учету показал, что практически все авторы придерживаются мнения, что предметом бухгалтерского учета является хозяйственная деятельность организации и в более конкретном содержании он состоит из многочисленных и разнообразных объектов.

Перечень объектов в текстах законов, как мы уже убедились, отличается.

В отечественной теории к объектам бухгалтерского учета относили имущество и источники имущества, а также хозяйственные операции, вызывающие изменения в стоимости имущества и его источников.

Хозяйственной деятельностью для производственных предприятия является производство и реализация продукции, для организаций, осуществляющих свою деятельность в сфере услуг, предоставление услуг и т.д.

Для бухгалтерского учета неважно в какой сфере организация осуществляет свою хозяйственную деятельность. Хозяйственная деятельность любой организации для бухгалтерского учета заключается в использование стоимости, представляющей определенный набор финансово-хозяйственных ресурсов с целью ее увеличения.

Можно сказать, что финансово-хозяйственная деятельность организации представляет собой кругооборот капитала. И бухгалтерский учет – это упорядоченная система для сбора информации о капитале и его кругообороте.

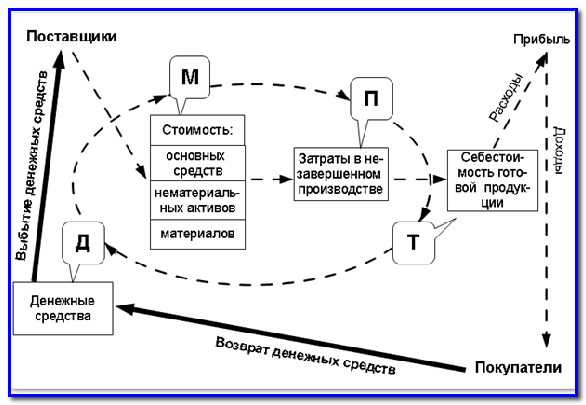

С точки зрения кругооборота капитала финансово-хозяйственную деятельность можно представить следующим виде.

1. На начальном этапе приобретаются производственные ресурсы и осуществляются денежные затраты. Денежные затраты определяют стоимость, приобретенных ресурсов. Оборот капитала начинается с его перехода из денежной формы (Д) в материальную (М) форму. Стоимость капитала в денежной форме уменьшается на сумму денежных затрат и ровно на такую же сумму стоимость капитала в материальной форме увеличивается.

2. Далее стоимость производственных ресурсов учитывается в текущих затратах при этом материальная (М) форма капитала переходит в производительную форму (П). Т.е. стоимость капитала в материальной форме уменьшается, а стоимость капитала в производительной увеличится на стоимость использованных в производстве ресурсов.

3. Переход капитала из производительной (П) в товарную (Т) форму связан со списанием производственных затрат на себестоимость готовой продукции. Стоимость капитала в производительной (П) форме уменьшается, а в товарной (Т) увеличивается на себестоимость выпущенной из производства готовой продукции.

4. И завершается кругооборот тем, что капитал возвращается в свою первоначальную денежную (Д) форму. Завершение кругооборота связано с возвратом денежных средств и получением финансового результата.

Полный цикл оборота капитала приведен на рис. 1

Рис. 1: Оборот денежных средств

Т.е. капитал в процессе кругооборота принимает следующие формы:

-

денежную (денежные средства) - Д,

-

неденежную (материальную), состоящую из стоимости производственных ресурсов (основных средств, нематериальных активов, материалов) – М,

-

производительную, представляющую собой текущие затраты – П,

-

товарную - это себестоимость готовой продукции – Т.

Последовательность, с которой капитал принимает различные формы в процессе своего кругооборота можно описать формулой:

Д => М = > П => Т => Д`

В результате получается, что бухгалтерский учет – это упорядоченная система, предназначенная для сбора информации о капитале организации и составления на основе этой информации бухгалтерской отчетности. Предметом бухгалтерского учета является капитал и его кругооборот.

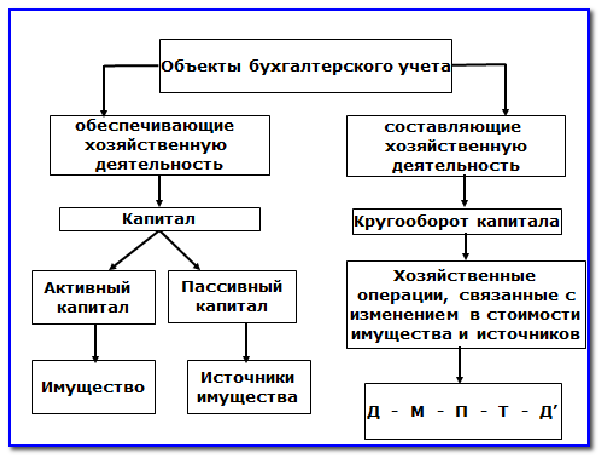

Предмет бухгалтерского учета объединяет две группы объектов

1 группа – состоит из объектов обеспечивающих хозяйственную деятельность – это капитал.

Капитал в бухгалтерском учете рассматривается с двух сторон:

- с одной стороны, активный капитал - это активы (имущество) организации, используемое ею для получения экономической выгоды (формы капитала, принимаемые им в процессе кругооборота). (по составу, функциональной роли и местам размещения)

- с другой стороны, пассивный капитал — это источники (пассивы) хозяйственных средств. Пассивный капитал представляет собой совокупность прав на имущество организации у различных участников экономических отношений, возникающих в результате хозяйственной деятельности организации.

А поскольку две стороны одного и того же объекта всегда равны между собой и объем прав на имущество организации не может превышать стоимости самого имущества, то

Активный капитал = Пассивный капитал

Двустороннее представление предмета положено в основу всего бухгалтерского учета.

2 группа - объекты, составляющие хозяйственную деятельность. К этой группе объектов относятся хозяйственные операции, связанные с изменением стоимости имущества и его источников, т.е. кругооборот капитала.

Теперь, если вспомнить какие объекты были названы в Законе от 1996 года – имущество, обязательства и их движение, то совершенно очевидно, что речь идет о двух сторонах капитала: имущество – активный капитал; обязательства – пассивный капитал; их движение – кругооборот капитала.

Группировка объектов бухгалтерского учета приведена на рис. 2

Рис. 2: Группировка объектов бухгалтерского учета

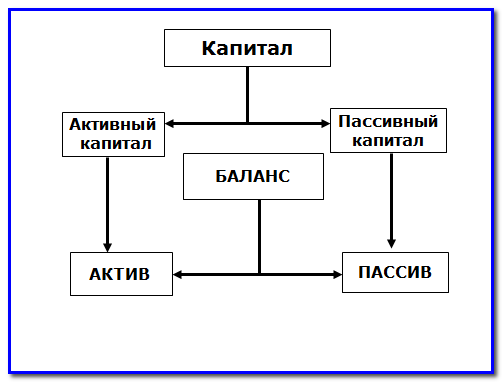

1 группа объектов бухгалтерского учета отражается в балансе. Структура баланса полностью соответствует структуре отражаемого в нем объекта. Баланс представляет собой двустороннюю таблицу. Левая сторона баланса называется Актив, а правая – Пассив. Совершенно очевидно, что в активе отражается активный капитал, т.е. имущество, экономические ресурсы организации. А в пассиве – пассивный капитал, т.е. источники этого имущества. Двустороннее представление капитала в бухгалтерском балансе показано на рис 3.

Рис. 3: Двустороннее представление капитала в балансе

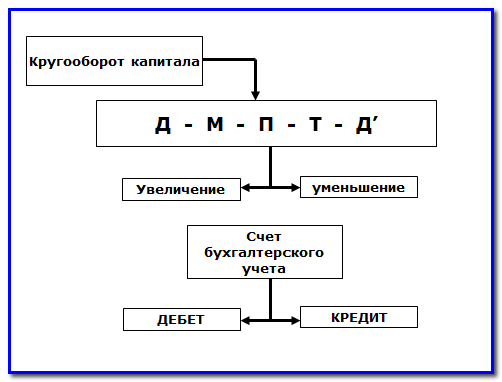

2 группа объектов бухгалтерского учета отражается на счетах бухгалтерского учета. Изменение стоимости капитала связано с его постоянным кругооборотом. Переход капитала из одной формы в другую означает уменьшение стоимости одной формы и увеличение стоимости капитал в другой форме. Счет имеет две стороны: на одной стороне отражается увеличение стоимости, а на другой уменьшение стоимости отражаемого объекта. Связь между второй группой объектов бухгалтерского учета и счетами показана на рис. 4

Рис. 4: Связь капитала и учетных регистров, предназначенных для отражения изменения стоимости капитала в процессе его кругооборота

- 3379 просмотров