Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Для учета расчетов с покупателями необходимо использовать субсчета третьего уровня субсчета 62/СР «По документам, срок оплаты которых не наступил». Например, субсчет 62/СР/035 — ООО «Полином».

Для учета полученной предоплаты в счет предстоящих поставок (авансов) используются субсчета третьего уровня к субсчету 62/А «Расчеты по авансам полученным». Эти субсчета должны полностью соответствовать субсчетам 62/СР.

Например, основной субсчет, по которому ведется учет расчетов с ООО «Вектор» — 62/СР/002-ООО «Вектор».

Тогда субсчет, на котором учитываются авансы, полученные от ООО «Вектор» — 62/А/002-ООО «Вектор».

При реализации продукции бухгалтер оформляет следующие документы:

-

счет;

-

счет-фактуру;

-

расходную накладную.

Программа позволяет выписывать эти документы в любой последовательности. На основании документа, оформленного первым, происходит автоматическое оформление двух других. При этом возможны два варианта взаимосвязи этих документов:

-

связанные документы. Документ формируется на основе уже созданного документа (например, при выписке счета-фактуры используется ранее оформленный счет или накладная). Любое изменение одного из них приводит к такому же изменению другого (связанного) документа. Этот ситуация возникает, если в этих документах в поле ввода «Вариант выписки» выбрать «К счету» или «К счету-фактуре» или «К накладной»;

-

несвязанные документы. Документ формируется на основании другого (несвязанного) документа, и изменения в одном из них не повлекут изменения в другом. Этот вариант возникает, если в графе «Загрузить товары» выбрать один из документов (счет, счет-фактуру, накладную).

В соответствии с главой 21 НК РФ при получении денежных средств в виде оплаты в счет предстоящих поставок продукции должен составляться счет-фактура на предоплату (аванс), который регистрируется в книге продаж.

Счета-фактуры, выписанные и зарегистрированные в книге продаж при получении оплаты в счет предстоящих поставок товаров, регистрируются налогоплательщиком в книге покупок при отгрузке товаров в счет полученной предоплаты. Таким образом корректируется сумма НДС, подлежащая уплате в бюджет.

Рассмотрим схему формирования проводок при реализации продукции и поступлении оплаты в счет предстоящих поставок (табл. 2).

Таблица 2 Формирование проводок при реализации продукции и поступлении оплаты в счет предстоящих поставок товаров (авансов).

|

Дебет |

Кредит |

Сумма |

Примечание |

|

Выписка счета-фактуры на отгрузку |

|||

|

62/СР/ХХ |

90/1/1 |

Полная стоимость с учетом НДС |

— |

|

90/3 |

68/НДС |

Сумма НДС |

По отгрузке |

|

90/2 |

43/ХХ |

Себестоимость продукции |

Для торговли- кредит 41/ХХ |

|

62/А/ХХ |

68/НДС |

Сторно НДС с суммы аванса |

— |

|

62/А/ХХ |

62/СР/ХХ |

Сумма аванса |

— |

|

0/0 |

0/1/Х |

Выручка от реализации без НДС |

Налоговая проводка |

|

Выписка счета-фактуры на оплату в счет предстоящих поставок товаров |

|||

|

51 |

62/А/ХХ |

Сумма аванса |

— |

|

62/А |

68/НДС |

Сумма НДС с аванса |

— |

|

Поступление оплаты по счету-фактуре |

|||

|

50 или 51 |

62/СР/ХХ |

Сумма оплаты |

— |

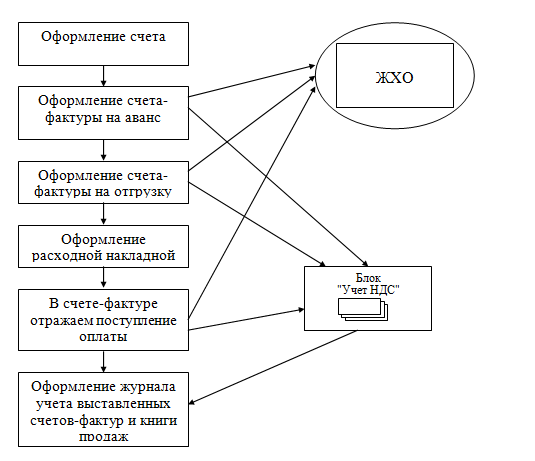

Для учета реализации рекомендуем использовать следующую очередность оформления документов (рис. 1):

-

выписывается счет, проводки не формируются;

-

при поступлении предоплаты от покупателя выписывается счет-фактура на предоплату, формируются проводки по учету предоплаты;

-

в момент отгрузки продукции выписывается счет-фактура на отгрузку, формируются бухгалтерские и налоговые проводки по отгрузке продукции и списанию ее со склада;

-

выписывается расходная накладная, проводки не формируются;

-

учитывается поступление оплаты за отгруженную продукцию, формируются проводки по оплате продукции.

Рис. 1: Очередность оформления документов при учете операций по реализации продукции

Рассмотрим порядок учета реализации продукции более подробно.

Для оформления документов по реализации продукции необходимо выбрать пункт главного меню Документы >> Заполнение, в открывшемся списке выбрать раздел «3. Счета, счета-фактуры, накладные, прайс-лист» и открыть необходимый бланк.

- 319 просмотров