Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Структура программы «Инфо-Бухгалтер»

В ходе деятельности организация осуществляет финансово-хозяйственные операции, которые должны отражаться в бухгалтерском и налоговом учете. Кроме того, существует масса дополнительной информации, которая, строго говоря, не относится ни к бухгалтерскому, ни к налоговому учету, но, тем не менее, необходима бухгалтеру и, соответственно, должна учитываться. Например, это могут быть индивидуальные сведения о сотрудниках предприятия (год рождения, паспортные данные и т. п.), сведения о материально ответственных лицах, информация об объектах основных средств и т. п.

В связи с этим в программе реализованы различные подходы к вводу и хранению информации.

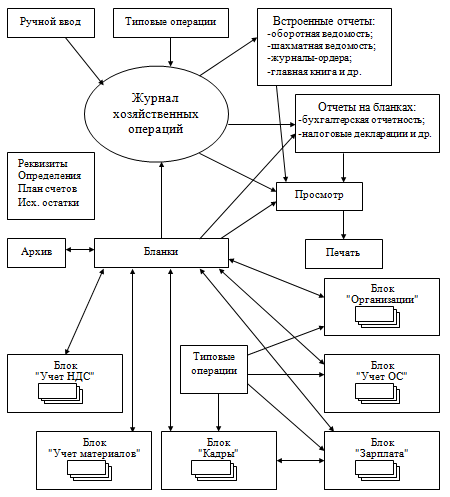

Бухгалтерские проводки и записи в регистры налогового учета по налогу на прибыль организаций хранятся в журнале хозяйственных операций (ЖХО), а вся остальная информация — в многочисленных таблицах различных блоков программы. Структурная схема программы приведена на рис. 1. Рассмотрим ее более подробно.

Рис. 1: Структурная схема программы «Инфо-Бухгалтер»

Бухгалтерский и налоговый учет в программе «Инфо-Бухгалтер»

Бухгалтерский учет ведется по форме Журнал-Главная, т. е. все операции заносятся в журнал хозяйственных операций, а на его основе формируется главная книга и другие отчетные формы (оборотная ведомость, шахматная ведомость, журналы-ордера и др.).

Вся информация по бухгалтерскому учету заносится только в журнал хозяйственных операций (ЖХО) и в дальнейшем в нем же и хранится. Возможны три способа ввода информации в ЖХО:

-

ручной ввод проводок;

-

ввод с использованием типовых операций;

-

ввод с использованием бланков первичных документов. Заполненные бланки первичных документов можно сохранить в архиве для последующего использования, например, для повторной обработки бланка или использования его в качестве образца при заполнении нового документа.

На основании информации, содержащейся в ЖХО, автоматически формируются отчетные документы:

-

встроенные отчеты (оборотная ведомость, шахматная ведомость, журналы-ордера и ведомости к ним, главная книга, материальные отчеты, карточки движения средств по счету);

-

отчеты на бланках (бухгалтерский баланс, отчет о прибылях и убытках, другие отчеты, представляемые в органы статистики, налоговые органы и внебюджетные фонды).

Под налоговым учетом, как уже упоминалось выше, в действующем законодательстве понимается учет доходов и расходов организации с целью определения налога на прибыль организации. Однако можно говорить, что и учет налога на добавленную стоимость (НДС) является налоговым учетом, так как он ведется отдельно от бухгалтерского учета. Для него предусмотрены свои учетные регистры, такие как книга покупок и книга продаж. А в регистрах бухгалтерского учета происходит отражение операций по исчислению и учету НДС.

Учет налога на прибыль организаций. Налоговый учет в программе «Инфо-Бухгалтер» построен по принципу бухгалтерского учета. Налоговые регистры ведутся на субсчетах счета 0. Нумерация субсчетов организована в полном соответствии с номерами статей и пунктов главы 25 НК РФ.

В целях соблюдения единой методологии ведения учета записи в регистры налогового учета (на субсчета счета 0) осуществляются по принципу двойной записи в корреспонденции с балансовым субсчетом 0/0.

На основании информации, содержащейся на субсчетах счета 0, автоматически формируются налоговые регистры (печатные формы), определяется налог на прибыль организаций и формируется налоговая декларация по налогу на прибыль организации.

Для учета доходов и расходов, учитываемых при налогообложении, при вводе информации в журнал хозяйственных операций одновременно с проводками по бухгалтерскому учету формируются проводки по налоговому учету (по счету 0). В дальнейшем эти записи будем называть налоговыми проводками.

Учет налога на добавленную стоимость ведется в соответствии с главой 21 НК РФ и Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ.

Для учета налога используется блок Учет НДС.

При оформлении счетов-фактур (или накладных) информация заносится в таблицы блока «Учет НДС» (назовем ее «налоговый учет НДС») и одновременно формируются бухгалтерские и налоговые проводки, записываемые в ЖХО (бухгалтерский учет и налоговый учет).

Внимание! Информация в таблицы блока Учет НДС при оформлении счета-фактуры или накладной вводится автоматически, а запись в ЖХО производится в режиме диалога с пользователем. вы можете отменить запись в ЖХО, в этом случае информация, содержащаяся в блоке Учет НДС, не будет соответствовать информации в ЖХО.

Таким образом, можно сказать, что в блоке Учет НДС ведется налоговый учет по НДС, а в ЖХО — отражаются бухгалтерские данные по учету НДС и налоговые данные по налогу на прибыль организации.

Журналы полученных и выставленных счетов-фактур, книга покупок и книга продаж формируются автоматически, на основе информации, содержащейся в блоке Учет НДС.

- 1702 просмотра