Инфо-Бухгалтер ®

Инфо-Бухгалтер ®1.Наименование первого раздела статьи

2. Наименование второго раздела статьи

Моделирование денежных потоков в бухгалтерском учете

Для того чтобы получить реальное представление о деятельности организации, необходимо обладать, во-первых, знаниями в области бухгалтерского учета и, во-вторых, уметь правильно интерпретировать данные бухгалтерской отчетности.

Никогда не надо верить в данные отчетности, они всегда должны вызывать сомнения. Даже если при составлении отчетности все было сделано абсолютно правильно и у бухгалтера не было никакого желания ее исказить, то, тем не менее, анализируя отчетность, ее пользователь должен понимать, что отчетность это не фотография, а картина, на которой изображается хоть и реальный объект, но так и такими красками, как это может художник в силу своего таланта и профессиональных качеств.

В силу чего встает вопрос огромной важности: можно ли отчетность, составленную по предписанным нормативными документами правилам, считать достоверной?

И утвердительно на этот вопрос ответить невозможно, потому что самой бухгалтерской методологии присущи определенные условности. Они объективны, их надо знать, понимать и уметь принимать во внимание.

Самая большая условность в бухгалтерском учете - это выявление финансового результата (прибыли\убытка).

Экономическая теория определяет финансовый результат как разность между вложенной и полученной на выходе денежной массой. Положительный финансовый результат (превышение полученного над вложенным) представляет собой прибыль, а отрицательный (превышение вложенного над полученным) - убыток.

В теории финансовый результат является конечным и может быть исчислен только после ликвидации фирмы, т.е. когда цикл кругооборота капитала полностью завершен и вложенные на начальной стадии кругооборота капитала денежные средства совершив полный оборот, вновь принимают свою первоначальную денежную форму. Тогда финансовый результат можно рассчитать по формуле

ΔД = Д` - Д,

где Д – денежные средства, вложенные на начальной стадии оборота;

Д` - денежные средства, полученные после завершения кругооборота капитала.

В бухгалтерском учете действующей организации на момент проведения расчетов финансового результата и составления бухгалтерской отчетности имеют место как завершенные, так и незавершенные циклы кругооборота капитала:

· завершенные циклы характеризуются доходами отчетного периода и стоимостью использованных для получения этих доходов производственных ресурсов списанной на расходы;

· незавершенные циклы характеризуются стоимостью имущества, оставшегося в обороте, которое является активами организации.

Поэтому рассчитать финансовый результат по приведенной формуле не возможно.

Финансовый результат в бухгалтерском учете рассчитывается только по завершенным циклам кругооборота и сводится к определению стоимости ресурсов, уже использованных для получения доходов, и правильной оценкой стоимости ресурсов еще находящихся в обороте.

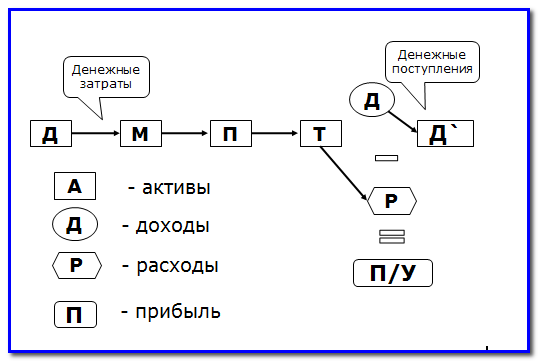

Весь процесс хозяйственной деятельности можно представить в следующем виде (рис.1).

Рис. 1: Кругооборот денежных средств и формирование финансового результата (прибыли/убытка)

На рис. 1 видно, что капитал в процессе кругооборота принимает следующие формы:

ü денежную (денежные средства) - на рисунке это Д,

ü неденежную (материальную), состоящую из стоимости производственных ресурсов (ОС, НМА, материалов) – на рисунке это М,

ü производительную, представляющую собой текущие затраты – на рисунке это П,

ü товарную - это себестоимость готовой продукции – на рисунке это Т.

На начальном этапе кругооборота капитала для обеспечения хозяйственной деятельности приобретаются производственные ресурсы и осуществляются денежные затраты. Денежные затраты определяют стоимость, приобретенных ресурсов. На этом этапе капитал переходит из денежной формы (Д) в материальную (М) форму. Стоимость капитала в денежной форме уменьшается на сумму денежных затрат и ровно на такую же сумму стоимость капитала в материальной форме увеличивается.

Далее стоимость производственных ресурсов учитывается в текущих затратах при этом материальная (М) форма капитала переходит в производительную форму (П). Т.е. стоимость капитала в материальной форме уменьшается, а стоимость капитала в производительной увеличится на стоимость использованных в производстве ресурсов.

Переход капитала из производительной (П) в товарную (Т) форму связан со списанием производственных затрат на себестоимость готовой продукции. Стоимость капитала в производительной (П) форме уменьшится, а в товарной (Т) увеличится на себестоимость выпущенной из производства готовой продукции.

И завершается кругооборот тем, что капитал возвращается в свою первоначальную денежную (Д) форму. Завершение кругооборота связано с возвратом денежных средств и получением финансового результата.

Финансовый результат, как это хорошо видно на рис.1, формируется на завершающей стадии кругооборота капитала и представляет собой разницу между доходами и расходами.

Бухгалтерский учет представляет собой систему, состоящую из трех взаимосвязанных элементов (баланс, счета и двойная запись) для отражения движения стоимостных потоков. Однако точно определить величину стоимости при переходе капитала из одной формы в другую можно только на начальном этапе, когда речь идет о денежных затратах, т.е. в начале кругооборота при переходе капитала из денежной формы в материальную. Внутри оборота величина стоимости может быть определена только расчетным путем и зависит от способов, принимаемых в учетной политике.

Различия этих способов состоят в том, что одни из них позволяют ускорять движение стоимости при переходе капитала из одной формы в другую, а другие замедляют это движение. Вследствие чего, финансовый результат в бухгалтерском учете это величина, на которую влияют не только экономические, управленческие и производственные факторы, но и сама постановка учета, т.е. способы регистрации фактов хозяйственной жизни.

Нормативные документы регулируют скорость движения стоимости. Так нормой п. 65 Положения по ведению бухгалтерского учета и отчетности (Приказ № 34) четко прописан механизм распределения денежных затрат во времени. И денежные затраты осуществленные в одном отчетном периоде могут учитываться в следующих отчетных периодах, только в том случае если они относятся к активам. Виды активов обязательных к отражению в бухгалтерской отчетности указаны в п. 20 ПБУ 4/99 – это основные средства, нематериальные активы и материалы. Списание стоимости активов также регламентируется стандартами: ОС – ПБУ 6/01, НМА – ПБУ 14/07. Их стоимость списывается по частям путем начисления амортизации. Материалы – ПБУ 5/01, их стоимость списывается полностью после отпуска в производство. А, следовательно, классификацией объектов задается и скорость движения стоимости. Это означает, что денежные средства, вложенные во внеоборотные активы, будут находиться в обороте дольше, чем денежные средства вложенные в оборотные активы и скорость их движения значительно медленнее чем ОА.

Другими словами, скоростью движения стоимости в бухгалтерском учете можно управлять, ускоряя или замедляя ее. Ускорение движения стоимости позволяет увеличивать расходы периода, а замедление их уменьшает их. В свою очередь сумма расходов определяет величину прибыли. При увеличении расходов сумма прибыли уменьшается. И, наоборот, при уменьшении расходов сумма прибыли возрастает.

Разберем эту ситуацию на конкретном примере. Чтобы проследить влияние скорости движения стоимости на финансовый результат, разделим денежные потоки в зависимости от скорости движения по трем основным направлениям:

- первое – это вложения во внеоборотные активы;

- второе – это вложения в оборотные активы;

- третье – это текущие затраты.

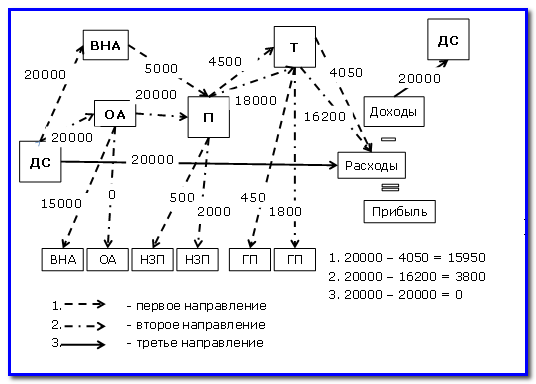

На рис.2 показаны варианты движения стоимости внутри оборота капитала.

Рис. 2: Влияние направления потоков на скорость движения стоимости

На практике движение стоимости идет одновременно по всем трем направлениям одновременно. Для анализа влияния скорости движения стоимости на финансовый результат рассмотрим каждый из этих вариантов отдельно, абстрагируясь от всех прочих операций. Для большей наглядности, рассмотрим движения одинаковой стоимости равной 20000 руб. Все операции по движению стоимости относятся к одному циклу кругооборота капитала.

По первому направлению, вложенные во внеоборотные активы 20000 руб., первоначально сформируют их стоимость и соответственно стоимость капитала в материальной форме. Далее часть стоимости в зависимости от сроков эксплуатации и способов начисления амортизации продолжит свое движение и перейдет в производительную форму, т.е. будет учтена в составе производственных затрат в сумме начисленной амортизации. Если срок эксплуатации равен 4 годам и выбран линейный способ, то сумма амортизация составит 5000 руб. Следовательно, из 20000 руб. только 5000 руб. продолжат свое движение и будут учтены в составе производственных затрат и сформируют стоимость капитала в производительной форме. А, 15000 руб. - это еще неиспользованная стоимость производственных ресурсов, останется в обороте и будет представлять собой капитал в материальной форме. Эта стоимость будет использована в последующих оборотах капитала.

На следующем этапе также не вся стоимость перейдет из производительной формы в товарную. Если незавершенное производство оценивается в доле от общей суммы производственных затрат, то часть суммы амортизации останется в остатках незавершенного производства (НЗП). Предположим, что 10% этой суммы останется в остатках НЗП, тогда продолжат свое движение только 4500 руб. Именно эта сумма будет учтена в себестоимости готовой продукции и сформирует стоимости следующей формы капитала – товарной. А 500 руб. останутся на предыдущей стадии, и будут учтены в остатках незавершенного производства.

И только на завершающем этапе себестоимость реализованной продукции списывается на расходы и представляет собой стоимость использованных ресурсов. При этом, часть стоимости капитала в товарной форме, относящаяся к остаткам готовой продукции на складе не будет списана на расходы. Если предположить что 10% продукции осталось на складе, то из 4500 руб., учтенных в себестоимости готовой продукции, на расходы будут списаны 4050 руб., а 450 руб. останутся в себестоимости нереализованной продукции, т.е. в товарной форме. Следовательно, из 20000 руб., вложенных на начальной стадии, пройдут полный цикл оборота и будут учтены в расходах только 4050 руб., а 15950 руб. остаются в обороте и будут определять стоимость материальной, производительной и товарной форм капитала. Т.е., если денежный поток идет по первому направлению, то при фактических денежных затратах равных 20000 руб. на расходы будет этого периода может быть списано только 4050 руб. И если предположить, что выручка от продажи продукции за этот период составит 20000 руб. и других расходов не было, то прибыль, составит 25950 руб.

Теперь, если те же самые 20000 руб. вложены в ОА (второе направление денежного потока), то по завершению цикла кругооборота капитала на расходы уже может быть списана стоимость равная 16200 руб. И сумма прибыли в бухгалтерском учете уже составит 3800 руб.

Если денежный поток идет по третьему направлению, то вся затраченная сумма будет списана на расходы за один оборот капитала. По данным нашего примера прибыли не будет вообще.

Другими словами, классифицируя объекты учета определенным образом в соответствии со стандартами, бухгалтер может влиять на скорость движения стоимости, а, следовательно, на финансовый результат. Тем более что бухгалтерские стандарты предоставляют такую возможность. Так объекты, которые по всем признакам являются основными средствами, в зависимости от стоимостной оценки могут быть учтены как в составе внеоборотных активов, так и в составе материальных запасов, т.е. – оборотных активов. В результате выбор одного из вариантов может привести к изменению финансового результата в сторону его уменьшения, так как скорость движения стоимости оборотных активов, выше скорости движения стоимости внеоборотных активов.

Регулировать скорость возможно и внутри отдельного потока. В стандартах бухгалтерского учета предусмотрены различные способы начисления амортизации на внеоборотные активы (ПБУ 6/01, ПБУ 14/07). Различия этих способов заключается именно в том, что они позволяют ускорять или замедлять стоимостной поток. Есть и другие приемы ускорения или замедления денежного потока.

Необходимо помнить, что бухгалтер, формируя учетную политику организации, управляет стоимостными потоками и влияет на финансовый результат, отражаемый в бухгалтерской отчетности этой организации, и может заранее этот процесс смоделировать.

Моделирование учетных процессов можно реализовать через схемы бухгалтерских проводок, сформированные в определенной последовательности. Последовательность бухгалтерских записей соответствует последовательности перехода капитала из одной формы в другую в процессе его кругооборота. Этот метод позволяет проследить денежный поток от начала до его завершения, а, следовательно, просчитать возможный финансовый результат, который будет получен и отражен в бухгалтерской отчетности. Этот результат можно смоделировать, просчитав его с учетом применения разных вариантов организации и ведения бухгалтерского учета.

При анализе хозяйственной деятельности или разработке проектов бухгалтерский учет необходимо принимать во внимание как один из факторов, влияющих на величину финансового результата в бухгалтерской отчетности.

- 340 просмотров