Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

Инструкция

по учету НДС при исполнении обязанностей налогового агента по операциям, предусмотренным пп.1-3 ст.161 НК РФ (аренда или приобретение государственного или муниципального имущества, приобретение товаров, услуг у иностранного лица).

Перед чтением данной инструкции ознакомьтесь со статьей в нашей базе знаний (ссылка ниже).

Учет НДС по операциям, предусмотренными п.1-3 ст.161, в программе Инфо-Бухгалтер, можно условно разделить на два этапа:

1. Собственно выписка счет-фактуры от имени арендодателя, иностранного лица (далее в тексте - Поставщик) налоговым агентом

2. Принятие к вычету сумм НДС, исчисленных, удержанных и уплаченных налоговым агентом

В данной инструкции рассмотрен вариант оформления счет-фактур от лица Департамента имущества, но он подходит также и для приобретение товаров, услуг у иностранного лица.

Оформление(выписка) счета-фактуры налоговым агентом от имени поставщика

1. Налоговый агент сам выставляет счет-фактуру (за арендодателя, «агентские» счета-фактуры) и регистрирует его в книге продаж, используя бланк Документы >> Заполнение >> 3. Счета, счета-фактуры, накладные, прайс-лист >> 2. Счёт-фактура.

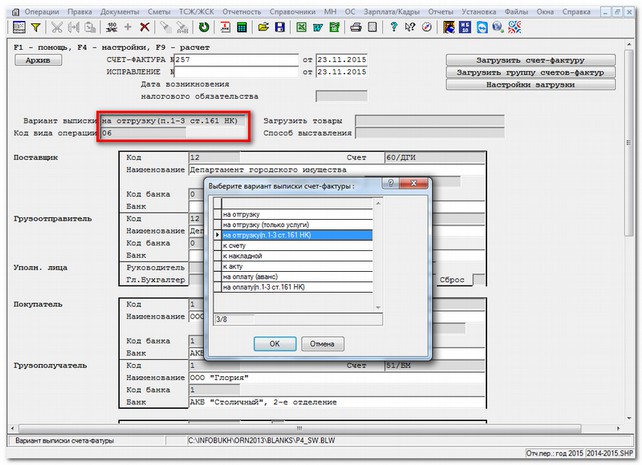

Необходимо выписать счет-фактуру от имени поставщика (арендодателя) и указать код операции 06. Для этого в поле «Вариант выписки» необходимо выбрать одно из значений: «на отгрузку(п.1-3 ст.161 НК)» или «на оплату(п.1-3 ст.161 НК)». (Рис.1)

Рис. 1: Окно выбора полей "Вида выписки" и "Кода вида операции"

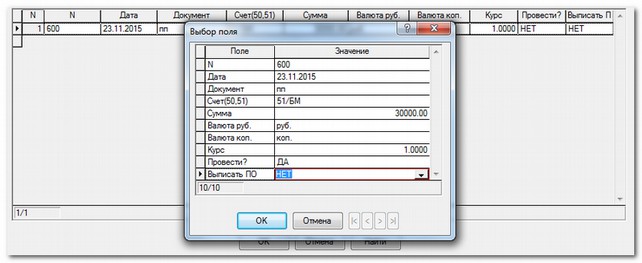

Нужно отобразить данные об оплате:

1. Если не будет данных по оплате, то нельзя будет принять к вычету исчисленный НДС.

2. При вводе суммы оплаты необходимо эту сумму указывать без НДС.

Рис. 2: Пример заполнения данных об оплате "Счет-фактура"

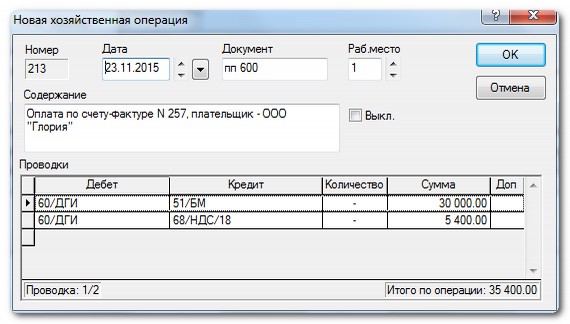

Рис. 3: Пример проводок об оплате счет-фактуре

После пересчета появляется окно проводок об оплате по счет-фактуре контрагентом и выделение налога на добавленную стоимость (Рис. 3).

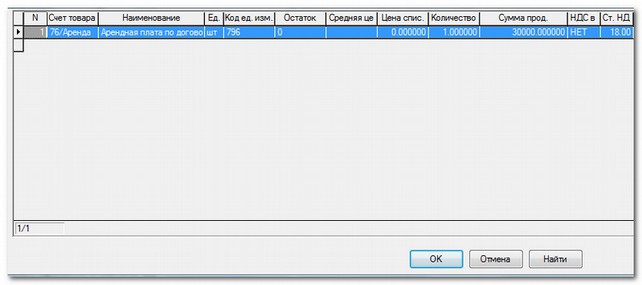

Рис. 4: Окно "Список товаров и услуг к документу"

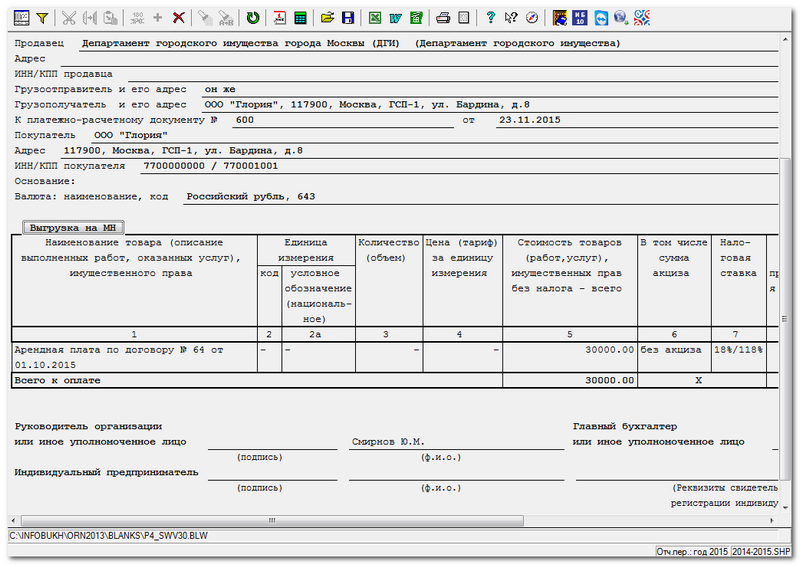

Рис. 5: Пример печатной формы счет-фактуры

Принятие к вычету сумм НДС исчисленных и уплаченных налоговыми агентами

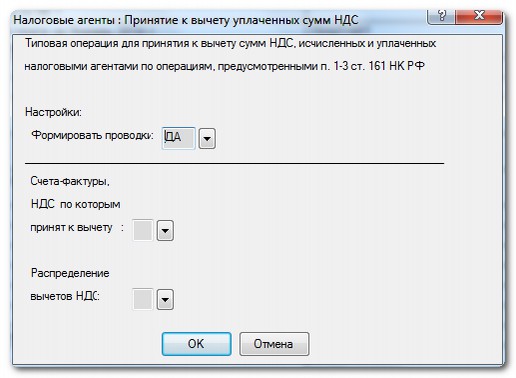

Для принятия НДС к вычету необходимо воспользоваться бланком Документы >> Заполнение >> 3. Счета, счета-фактуры, накладные, прайс-лист >> 18. Принятие к вычету НДС налоговыми агентами по операциям, предусмотренными п.1-3 ст.161 НК РФ или типовой операцией Налоговые агенты: Принятие к вычету уплаченных сумм НДС.(Рис. 6)

Рис. 6: Окно настройки принятия к вычету уплаченных сумм НДС

После выбора этого бланка или операции появляется окно Налоговые агенты: Принятие к вычету уплаченных сумм НДС.

В этом окне параметр настройки Формировать проводки установлен в значение Да, его можно не менять.

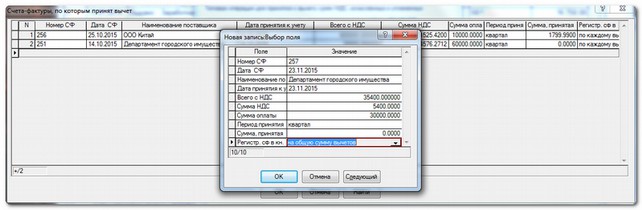

Далее нажимает на треугольник, правее поля Счета-фактуры, НДС по которым принят к вычету.

Рис. 7: Окно выбора счет-фактуры

В появившейся таблице (Рис.7) добавляем запись и заполняем поля «Дата принятие к вычету», «Период принятия» и «Регистр. сф в кн. пок.». Поле «Период принятия» не обязательно к заполнению и позволяет сформировать распределение вычетов по умолчанию: при значении «месяц» - в следующем квартале суммы НДС будут приняты к вычету равными долями по каждому месяцу следующему квартала, при «квартал» - будет одна запись на первый месяц следующего квартала на всю суммы уплаченного НДС.

Поле «Регистр. сф в кн. пок.» отвечает за отображение счета-фактуры одной или несколькими строками (если, например сумма НДС уплачивается долями по месяцам, и налоговый агент предоставляет в налоговую инспекцию книгу покупок каждый месяц, тогда нужно чтобы суммы вычетов отражались за каждый месяц) в книге покупок.

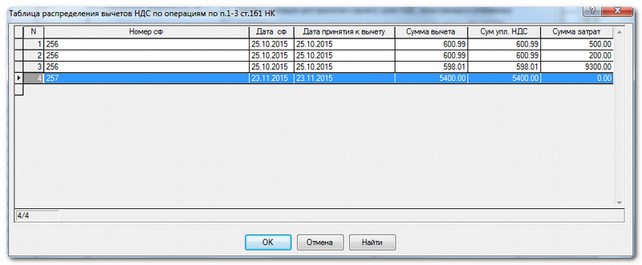

При вводе автоматически появляется таблица распределения вычетов со сформированными данными по вычетам по умолчанию, либо пустая, (если мы сами хотим ввести данные). Самостоятельно вызвать таблицу вычетов можно по полю «Сумма, принятая к вычету» (Рис. 8).

Рис. 8: Таблица распределения вычетов

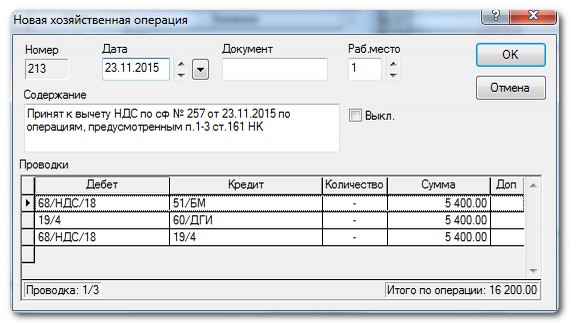

В результате данной операции появится новая хозяйственная операция (Рис.9).

Рис. 9: Окно проводок по принятию к вычету

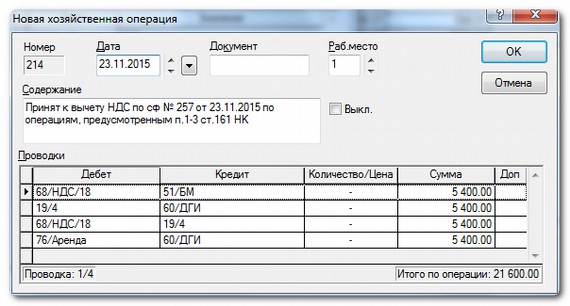

Включение в состав затрат сумм оплаты (не обязательная проводка, они формируется и при выписке счета-фактуры, но если нужно включать в состав затрат оплату частями, то тогда заполняем соответствующее поле в таблице вычетов). В таком случае получается другая хозяйственная операция (Рис. 10).

Рис. 10: Окно проводок по принятию к вычету с учетом суммы затрат

В хозяйственная операция отображается оплата НДС в бюджет, принятие НДС к вычету и включение в состав затрат сумм оплаты.

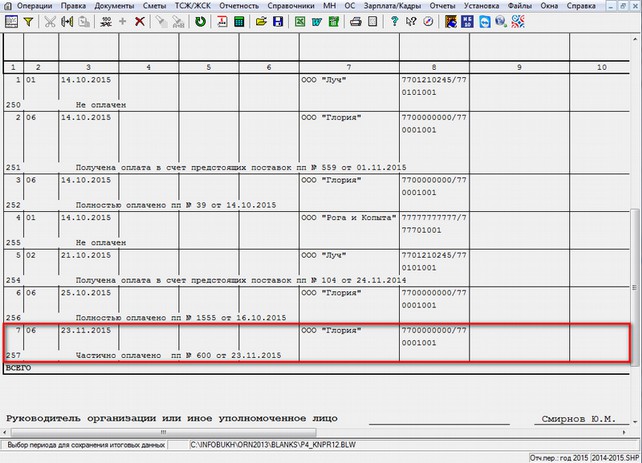

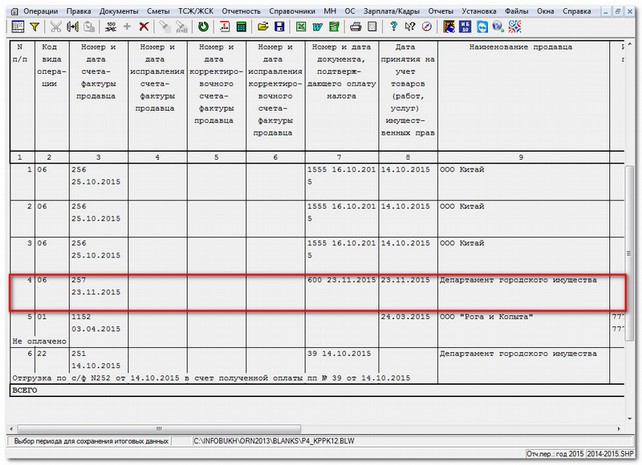

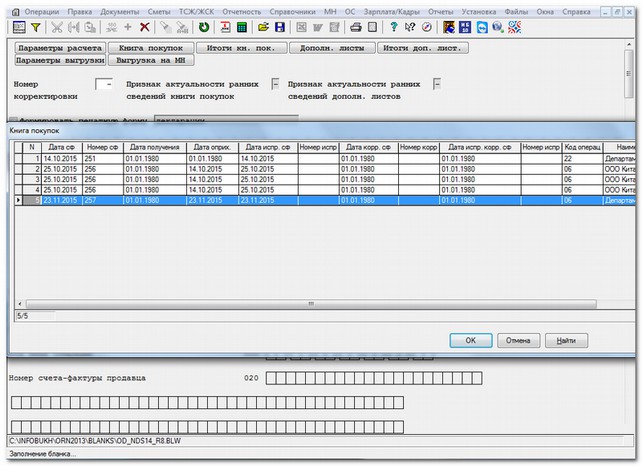

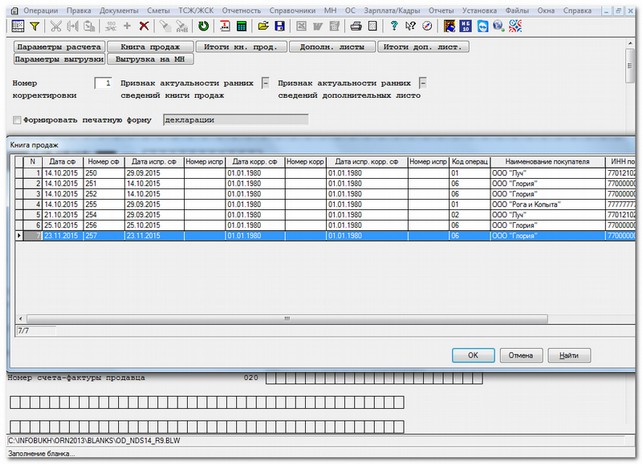

После выполнения всех рекомендаций, счет-фактура появится в книге покупок и книге продаж (Рис.11-12). А также отразится в разделах 8, 9 декларации по НДС (Рис.13-14).

Рис. 11: Окно книги продаж

Рис. 12: Окно книги покупок

Рис. 13: Окно раздела 8 декларации по НДС

Рис. 14: Окно раздела 9 декларации по НДС

С порядком заполнения декларации по НДС можете ознакомиться в статье Последовательность действий по формированию и выгрузке Налоговой декларация по налогу на добавленную стоимость в программе Инфо-Бухгалтер 8.8 в соответствии с приказом ФНС России от 29.10.2014 г. № ММВ-7-3/558@.

- 2040 просмотров