Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Бухгалтерский и налоговый учет в программе Инфо-Бугхгалтер 10

Перечень обязательных реквизитов регистров

Журнал хозяйственных операций (ЖХО) программы Инфо-Бугхгалтер 10

Бухгалтерский учет

В соответствии с Федеральным законом Российской Федерации от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учёте» (далее Закон N 402-ФЗ) под бухгалтерским учетом понимается - формирование документированной систематизированной информации об объектах бухгалтерского учета экономического субъекта, которыми являются:

-

факты хозяйственной жизни;

-

активы;

-

обязательства;

-

источники финансирования его деятельности;

-

доходы;

-

расходы;

-

иные объекты в случае, если это установлено федеральными стандартами,

и составление на ее основе бухгалтерской (финансовой) отчетности.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Налоговый учет

Статьей 313 Налогового кодекса Российской Федерации установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. В соответствии с требованиями Кодекса налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Статья 314 Налогового кодекса содержит требования к аналитическим регистрам налогового учета, представляющие собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 Налогового кодекса, без распределения (отражения) по счетам бухгалтерского учета. При этом аналитический учет данных налогового учета должен быть организован так, чтобы он раскрывал порядок формирования налоговой базы.

Как бухгалтерском, так и налоговом законодательстве закреплено право организаций (налогоплательщиков) самостоятельно устанавливать формы регистров бухгалтерского и налогового учета. При этом следует обратить внимание на перечень обязательных реквизитов регистра бухгалтерского учета, установленных ст. 10 Закона N 402-ФЗ, которые также обязательны и в регистрах для целей налогообложения.

Перечень обязательных реквизитов регистров

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

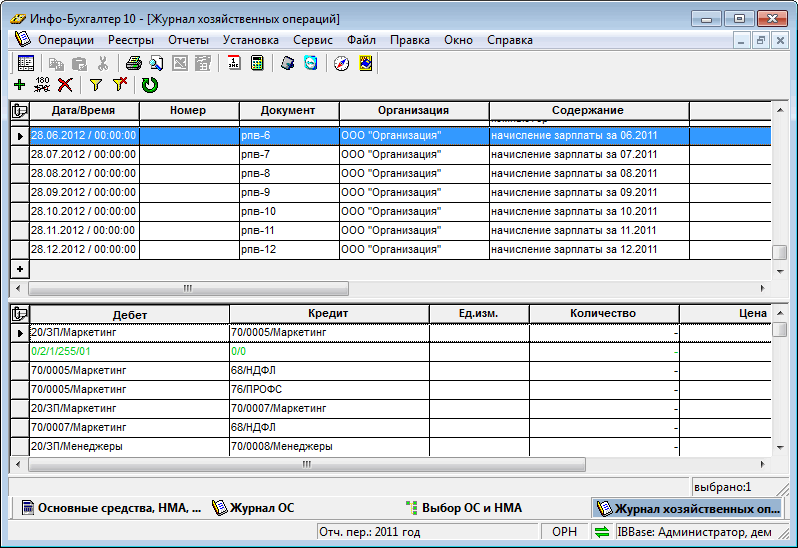

Журнал хозяйственных операций (ЖХО) программы Инфо-Бугхгалтер 10

В программе Инфо-Бухгалтер журнал хозяйственных операций является одним из главных компонентов. Он разработан в строгом соответствии со ст. 10 Федерального закона РФ от 6 декабря 2011 года N 402- ФЗ «О бухгалтерском учёте» и представляет собой учётный регистр, обеспечивающий систематизацию и накопление информации, содержащейся в принятых к учёту первичных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчётности.

Кроме того, журнал хозяйственных операций является важнейшим источником информации для формирования налоговых деклараций, а также отчётных документов в органы статистики и внебюджетные фонды, как на бумажных, так и на магнитных носителях.

В программе Инфо-Бухгалтер грамотно реализовано и требование о том, что хозяйственные операции должны отражаться в регистрах бухгалтерского учёта в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учёта.

- 188 просмотров