Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Расчёт страховых взносов с 2014 года

Начисление страховых взносов в Пенсионный фонд, Фонд социального страхования, Федеральный и территориальные фонды обязательного медицинского страхования можно производить только после окончания расчета заработной платы, так как налоговая база должна определятся по результатам начисления заработной платы и других выплат.

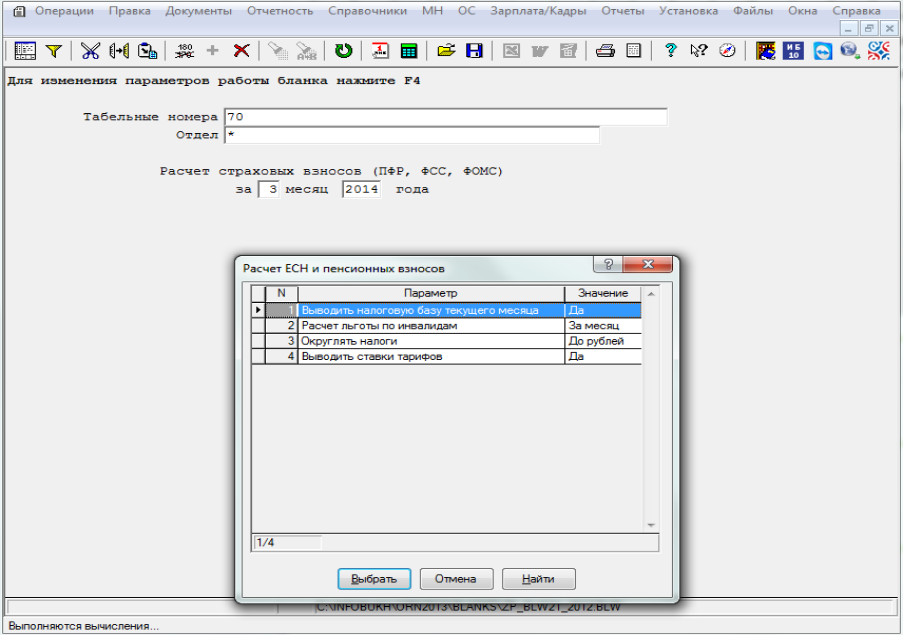

Для расчета страховых взносов служит бланк 2.1. Расчет страховых взносов (ПФР, ФСС, ФОМС) (Рис. 1).

В бланке предусмотрена возможность настройки параметров при нажатии клавиши F4.

После вызова бланка на экран и заполнения всех полей, необходимо произвести пересчет

бланка, нажав на кнопку Пересчитать или F9.

Будут выполнены расчеты страховых взносов в различные фонды. Результаты расчета будут записаны в таблицы блока Зарплата. Сформируется бухгалтерская справка по расчету страховых взносов.

Рис. 1: Расчет страховых взносов

Формирование проводок по страховым взносам

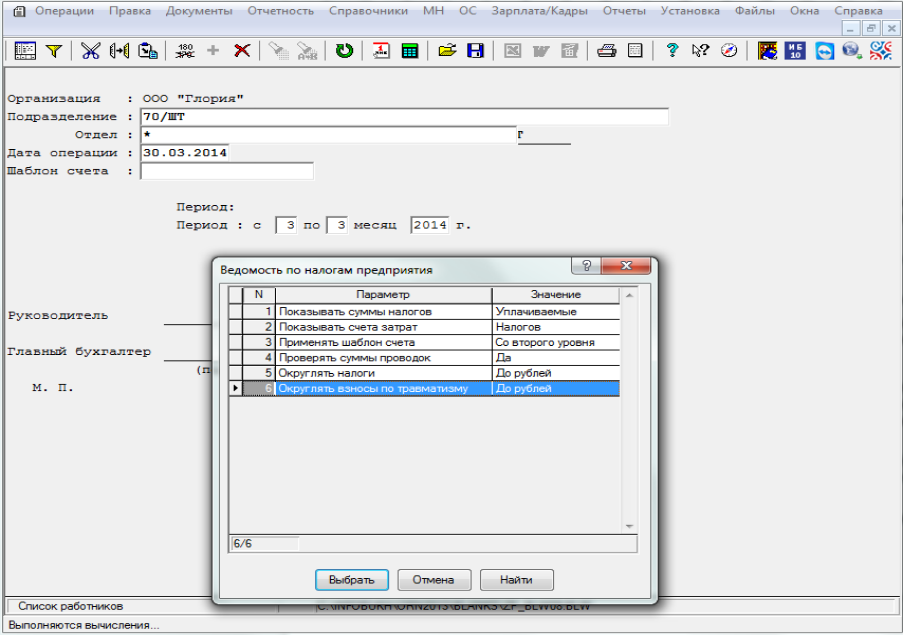

Для отражения в бухгалтерском и налоговом учете результатов начисления страховых взносов служит бланк 2.2. Расчетная ведомость по страховым взносам (ПФР, ФСС, ФОМС) (Рис. 2).

После вызова бланка на экран можно настроить параметры бланка, нажав клавишу F4, а затем необходимо заполнить все поля ввода.

Рис. 2: Расчет страховых взносов и формирование проводок

В поле Шаблон счета укажите субсчет, на который будут начислены взносы.

Счет для начисления налогов (дебет, счет затрат) программа может выбирать двумя способами.

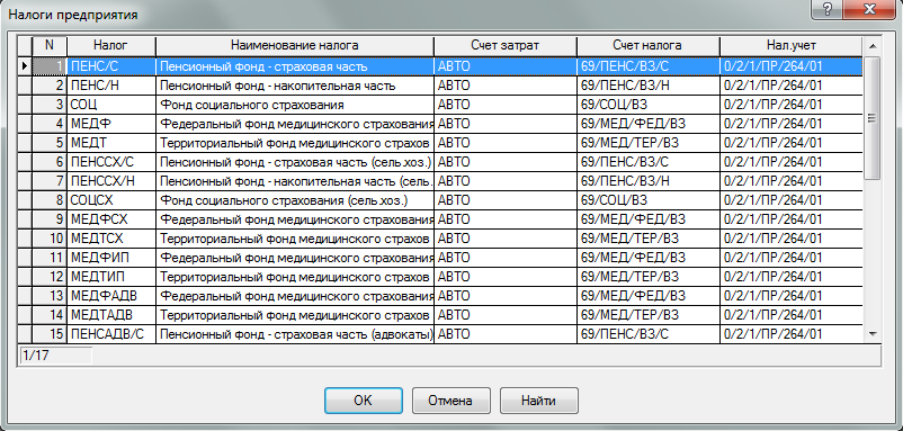

Во-первых, программа может осуществлять выбор согласно в окне настройки налогов предприятия. Необходимо зайти Операции-Зарплата/Кадры-Зарплата-Настройки-Налоги предприятия (Рис. 3).

Рис. 3: Настройка налогов предприятия

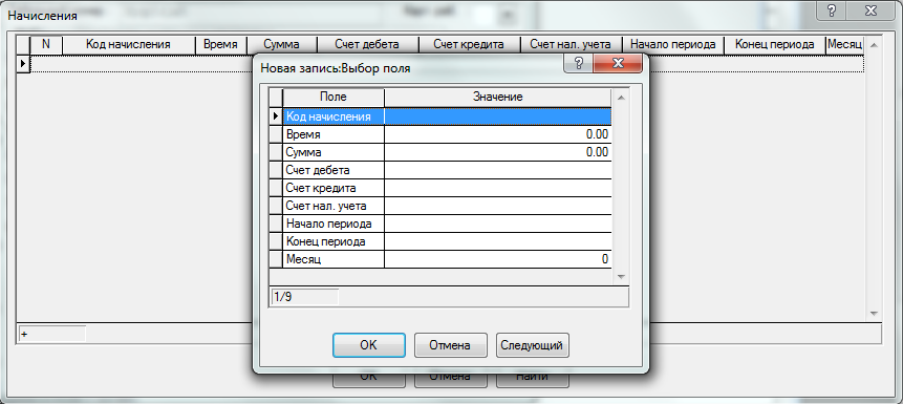

Во-вторых, программа может выбирать счет затрат по шаблону. Это значит, что суммы взносов будут начисляться на тот же синтетический счет, что и начисление работнику в карточке Начисления и удержания (Рис. 4) или в справочнике отделов (Рис. 5). Но если он разбит на аналитические субсчета, то конкретный субсчет будет выбираться по указанному шаблону.

Рис. 4: Карточка Начисления и удержания

Рис. 5: Справочник отделов

Если в поле Шаблон счета не введено никакого значения, то счет затрат будет выбираться по первому алгоритму, т.е. по настройке взносов. Если же в графе выбран счет, то счет затрат будет определяться по виду счета, введенному в это поле.

Предположим, что счета 20, 25, 26, 44 разбиты на субсчета. Заработная плата и страховые взносы должны относиться на разные субсчета (ЗП и СОЦ соответственно). В этом случае следует в поле Шаблон счета ввести любой из счетов нужного вида, например 20/СОЦ. Тогда взносы, которые должны быть начислены на синтетический счет 20, будут отнесены на субсчет 20/СОЦ, а для взносов, относимых на синтетические счета 25, 26, 44, по аналогии с 20/СОЦ будут определяться субсчета 25/СОЦ, 26/СОЦ, 44/СОЦ. То же самое будет выполняться и для других счетов затрат.

После заполнения всех полей выполните пересчет бланка. На основании расчета, выполненного в предыдущем бланке, будут сформированы бухгалтерские и налоговые проводки. Кроме того, будет произведен расчет взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Бухгалтерскую справку, которая получится в результате обработки данного бланка, следует распечатать.

На этом можно считать, что все операции, связанные с начислением зарплаты и налогов, выполнены.

- 192 просмотра