Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

МИНФИН РОССИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

(ФНС России)

ПРИКАЗ

Москва

| от 5 октября 2021 г. | № ЕД-7-3/869@ |

Министерство юстиции РФ |

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ОТ 23.09.2019 N ММВ-7-3/475@ "ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ В ЭЛЕКТРОННОЙ ФОРМЕ"

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2020, № 48, ст. 7627), а также подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2015, № 15, ст. 2286), в целях реализации положений главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2021, № 27, ст. 5133) приказываю:

1. Внести в приложения к приказу Федеральной налоговой службы от 23.09.2019 № ММВ-7-3/475@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 14.10.2019, регистрационный номер 56217) с изменениями, внесенными приказом Федеральной налоговой службы от 11.09.2020 № ЕД-7-3/655@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 № ММВ-7-3/475@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 15.09.2020, регистрационный номер 59876), следующие изменения:

1.1. В приложении № 1 "Налоговая декларация по налогу на прибыль организаций":

1.1.1. Штрих-код " 00215015" заменить штрих-кодом "00216012", штрих-код "00215022" заменить штрих-кодом "00216029", штрих-код "00215039" заменить штрих-кодом "00216036", штрих-код "00215046" заменить штрих-кодом "00216043", штрих-код "00215053" заменить штрих-кодом "00216050", штрих-код "00215060" заменить штрих-кодом "00216067", штрих-код "00215077" заменить штрих-кодом "00216074", штрих-код "00215084" заменить штрих-кодом "00216081", штрих-код "00215091" заменить штрих-кодом "00216098", штрих-код "00215107" заменить штрих-кодом "00216104", штрих-код "00215114" заменить штрих-кодом "00216111", штрих-код "00215121" заменить штрих-кодом "00216128", штрих-код "00215138" заменить штрих-кодом "00216135", штрих-код "00215145" заменить штрих-кодом "00216142", штрих-код "00215152" заменить штрих-кодом "00216159", штрих-код "00215169" заменить штрих-кодом "00216166", штрих-код "00215176" заменить штрих-кодом "00216173", штрих-код "00215183" заменить штрих-кодом "00216180", штрих-код "00215190" заменить штрих-кодом "00216197", штрих-код "00215206" заменить штрих-кодом "00216203", штрих-код "00215213" заменить штрих-кодом "00216210", штрих-код "00215220" заменить штрих-кодом "00216227", штрих-код "00215237" заменить штрих-кодом "00216234", штрих-код "00215268" заменить штрих-кодом "00216289", штрих-код "00215275" заменить штрих-кодом "00216296", штрих-код "00215282" заменить штрих-кодом "00216302", штрих-код "00215299" заменить штрих-кодом "00216319", штрих-код "00215305" заменить штрих-кодом "00216326", штрих-код "00215312" заменить штрих-кодом "00216333", штрих-код "00215329" заменить штрих-кодом "00216340", штрих-код "00215336" заменить штрих-кодом "00216357", штрих-код "00215343" заменить штрих-кодом "00216364", штрих-код "00215350" заменить штрих-кодом "00216371", штрих-код "00215367" заменить штрих-кодом "00216388", штрих-код "00215374" заменить штрих-кодом "00216395", штрих-код "00215381" заменить штрих-кодом "00216401", штрих-код "00215398" заменить штрих-кодом "00216418", штрих-код "00215404" заменить штрих-кодом "00216425", штрих-код "00215411" заменить штрих-кодом "00216432", штрих-код "00215428" заменить штрих-кодом "00216449";

1.1.2. В приложении № 7 к Листу 02 "Расчет инвестиционного налогового вычета" Раздел Г "Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета" изложить в редакции согласно приложению № 1 к настоящему приказу;

1.1.3. В Листе 03 "Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)" Раздел А "Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)" изложить в редакции согласно приложению № 2 к настоящему приказу;

1.1.4. Приложение № 2 к налоговой декларации изложить в редакции согласно приложению № 3 к настоящему приказу.

1.2. В приложение № 2 "Порядок заполнения налоговой декларации по налогу на прибыль организаций" внести изменения согласно приложению № 4 к настоящему приказу.

1.3. В приложение № 3 "Формат представления налоговой декларации по налогу на прибыль организаций в электронной форме" внести изменения согласно приложению № 5 к настоящему приказу.

2. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования, но не ранее 1 января 2022 года, и применяется начиная с представления налоговой декларации за налоговый период 2021 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического и организационного обеспечения работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц).

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

В программе Инфо-Бухгалтер отражены все изменения законодательства!

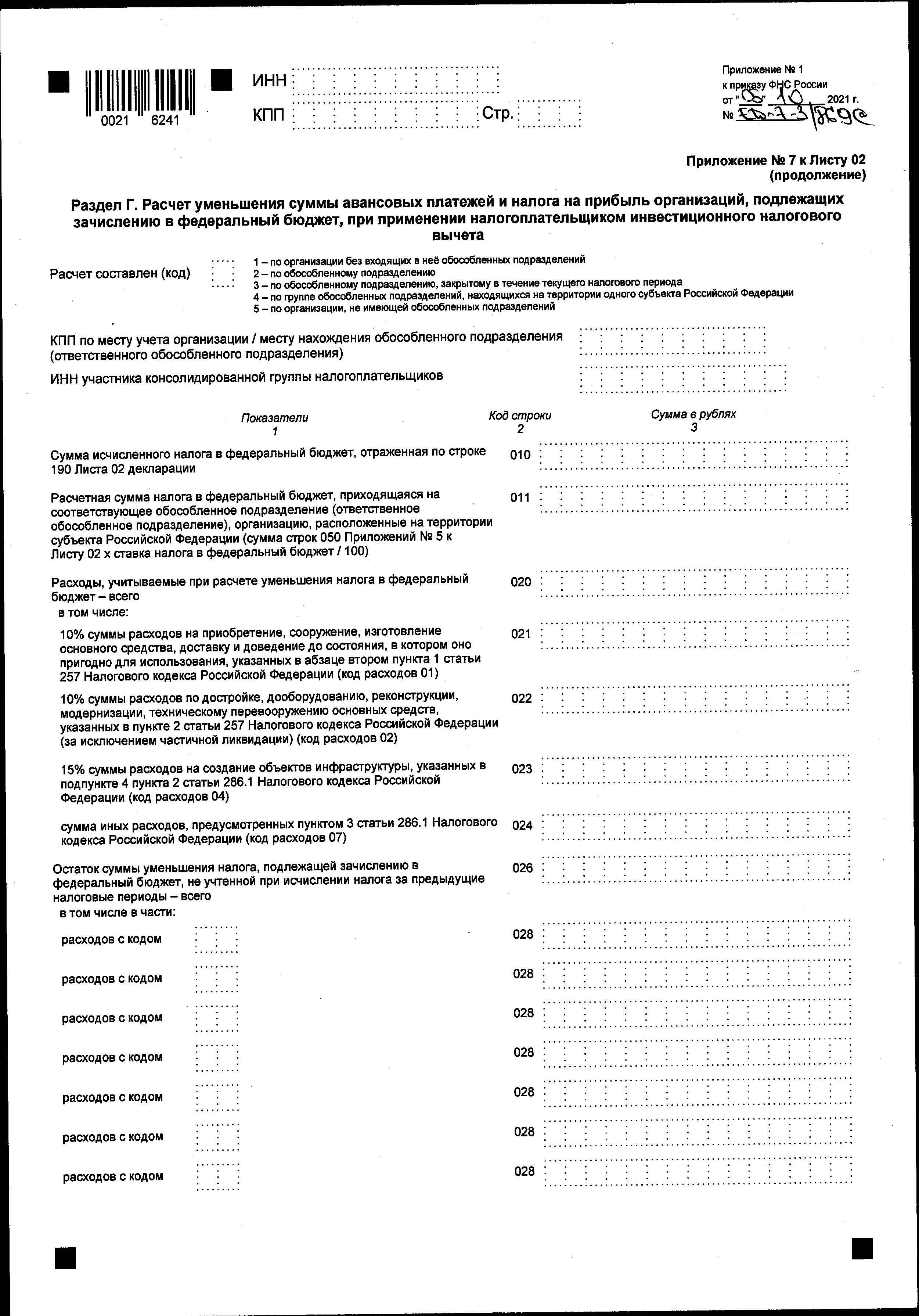

Приложение № 1

к приказу ФНС России

от 05.10.2021 № ЕД-7-3/869@

Приложение № 7 к Листу 02

(продолжение)

Раздел Г. Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета

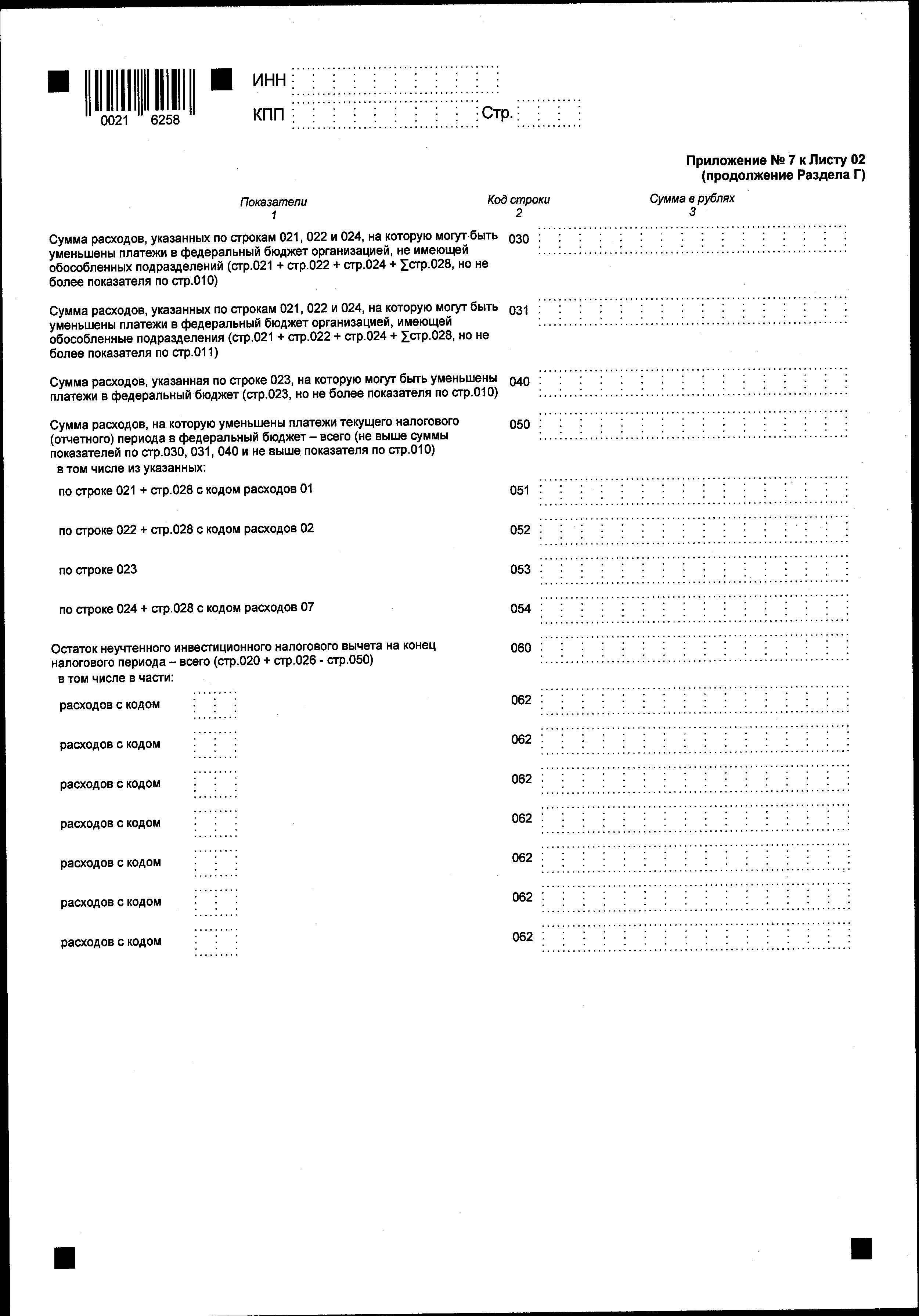

Приложение № 7 к Листу 02

(продолжение Раздела Г)

В программе Инфо-Бухгалтер отражены все изменения законодательства!

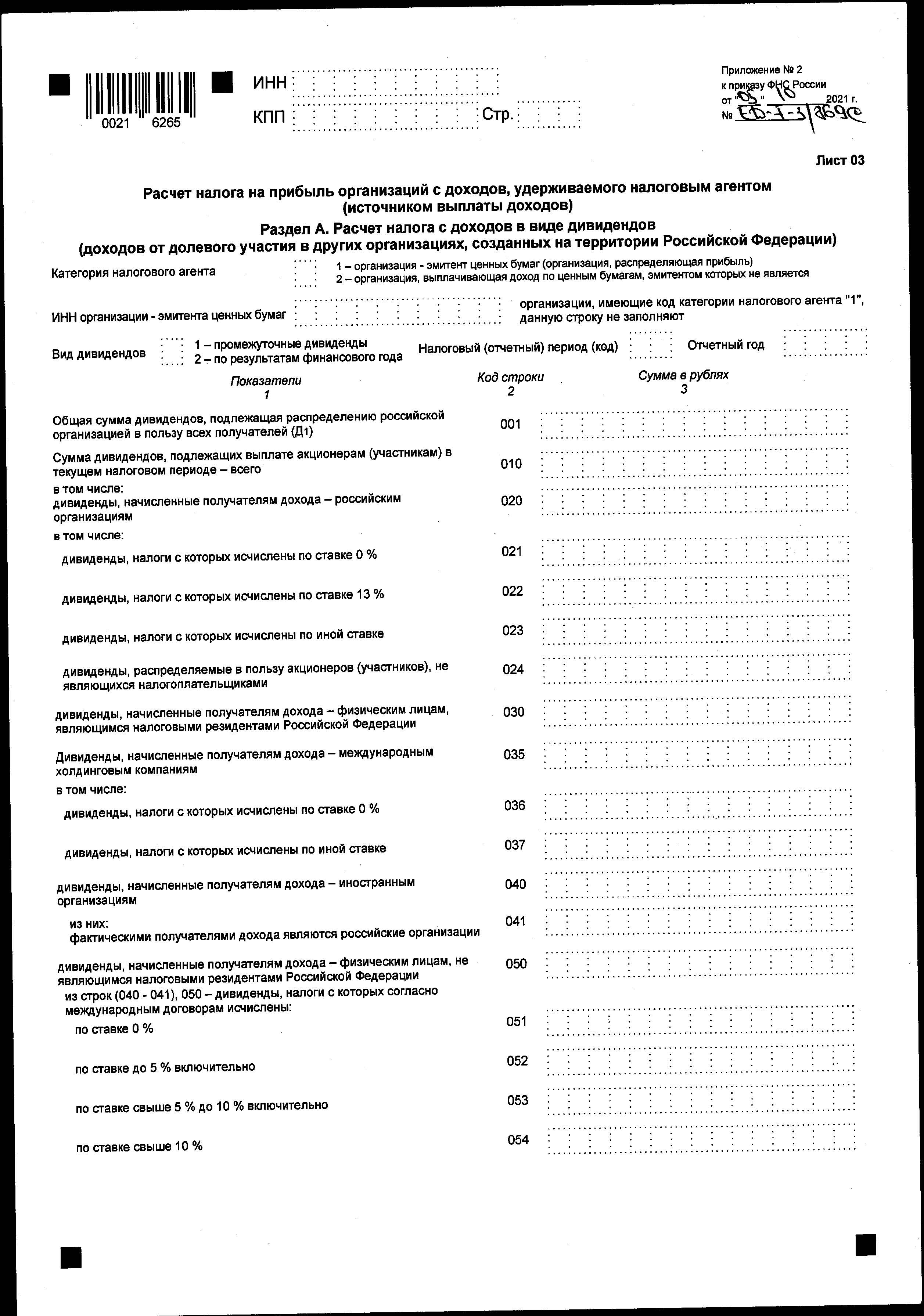

Приложение № 2

к приказу ФНС России

от 05.10.2021 № ЕД-7-3/869@

Лист 03

Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом

(источником выплаты доходов)

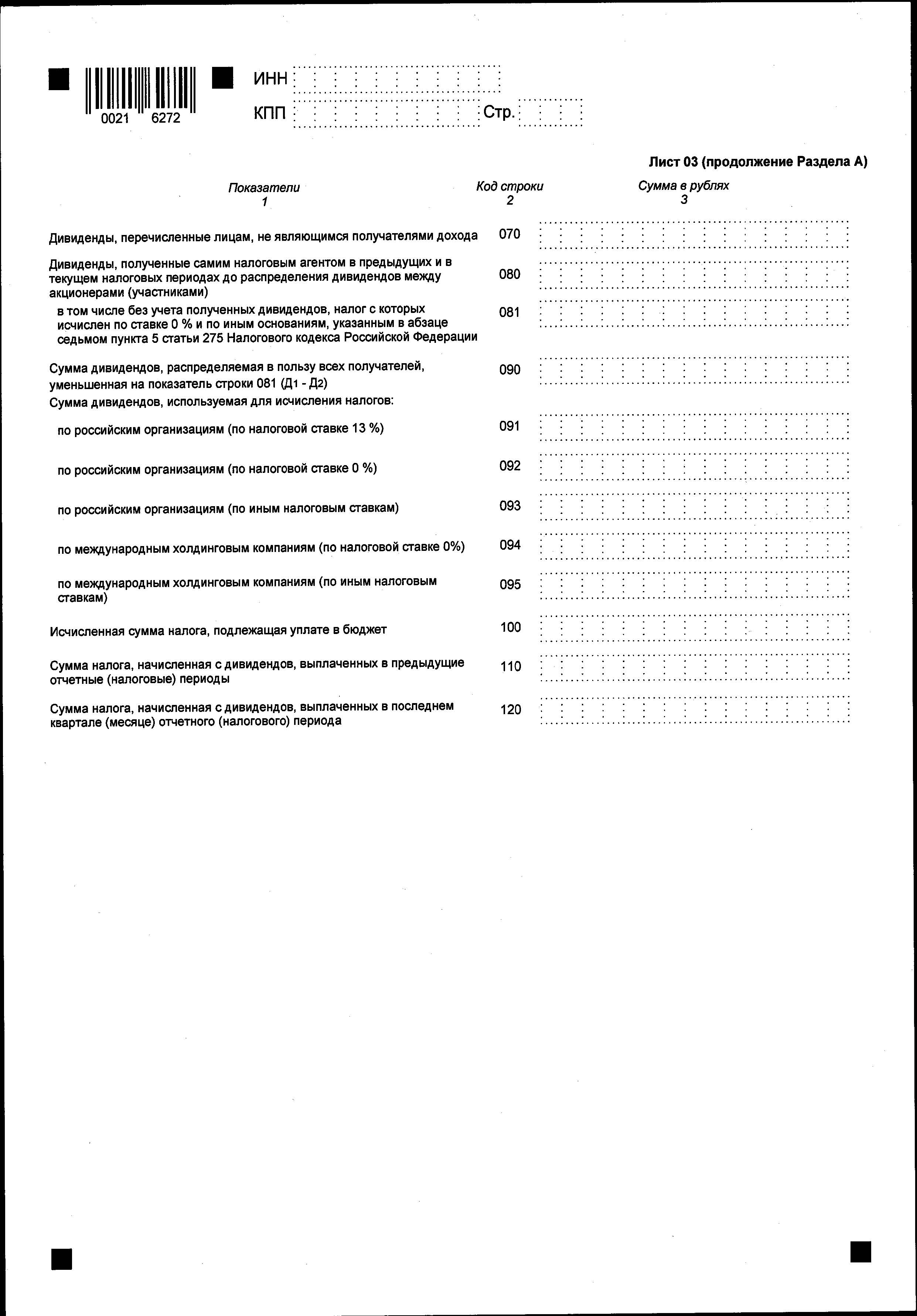

Лист 03 (Продолжение Раздела А)

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 3

к приказу ФНС России

от 05.10.2021 № ЕД-7-3/869@

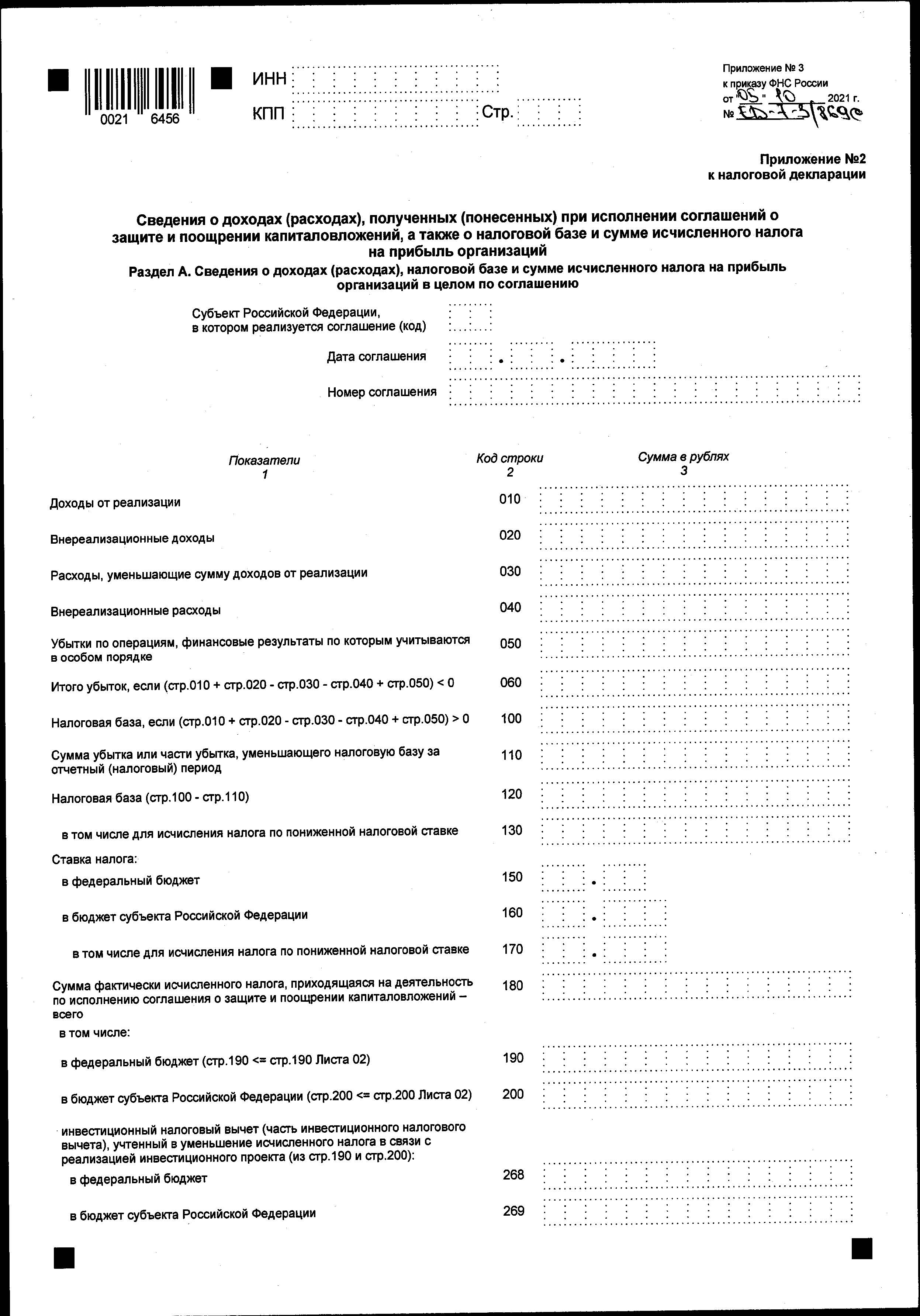

Приложение № 2

к налоговой декларации

Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций

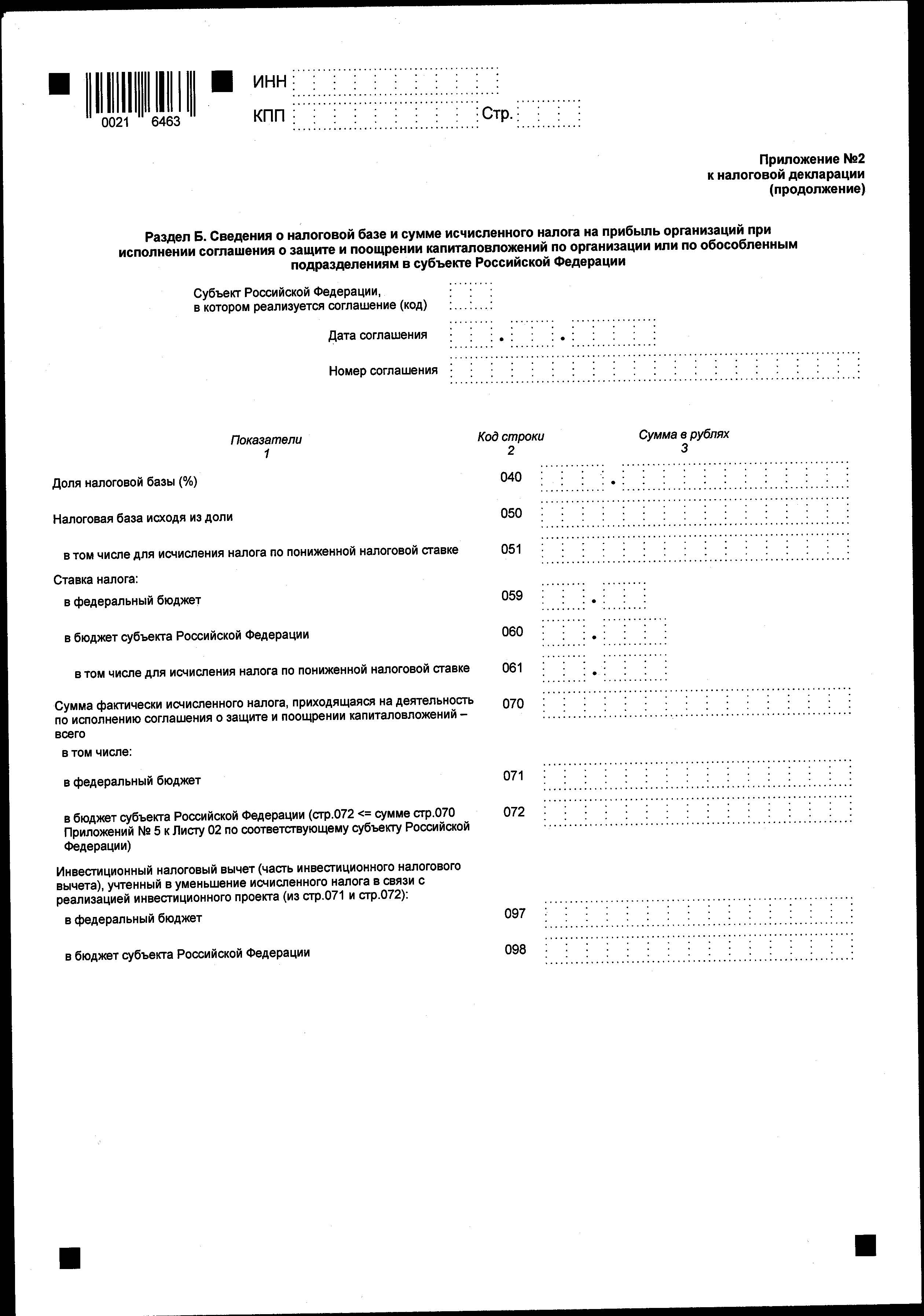

Приложение № 2

к налоговой декларации

(продолжение)

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 4

к приказу ФНС России

от 05.10.2021 № ЕД-7-3/869@

Изменения, вносимые в приложение № 2 "Порядок заполнения налоговой декларации по налогу на прибыль организаций" к приказу Федеральной налоговой службы от 23.09.2019 № ММВ-7-3/475@

1. В абзаце четвертом пункта 1.1 слова "09 и Приложение № 1 к Листу 09, Приложения № 1 и № 2" заменить словами "Приложение № 1".

2. В абзаце первом пункта 1.2 слова "Приложений № 1 и № 2" заменить словами "Приложения № 1".

3. В пункте 1.6:

а) дополнить новым абзацем десятым следующего содержания:

"8" - резидент свободного порта Владивосток.";

б) абзацы десятый - тринадцатый считать абзацами одиннадцатым - четырнадцатым соответственно;

в) новый абзац четырнадцатый после слов "по реквизиту "Признак налогоплательщика (код)"," дополнить словами "и кода "8" в первом знакоместе реквизита "Номер документа",".

3. Пункт 1.9 дополнить словами ", а в Листе 02 и приложениях к нему по реквизиту "Признак налогоплательщика (код)" указывают код "01"".

4. В пункте 1.11:

а) абзац первый дополнить предложением следующего содержания:

"Кроме этого, участники региональных инвестиционных проектов, для которых не требуется включения в реестр участников региональных инвестиционных проектов (подпункт 2 пункта 1 статьи 25.9 Кодекса) по реквизиту "Номер документа" в первом знакоместе указывают код "0", далее через знак "/" указывают дату и номер заявления о применении налоговой льготы, представляемого в налоговый орган в соответствии со статьей 25.12-1 Кодекса.";

б) дополнить новым абзацем вторым следующего содержания:

"Если участниками региональных инвестиционных проектов приняты решения об определении налоговой базы в соответствии с абзацем третьим пункта 1 статьи 284.3 или с абзацем третьим пункта 1 статьи 284.3-1 Кодекса, то доходы (расходы), полученные (понесенные) при осуществлении ими иной деятельности, отражаются в Листах 02 и приложениях к ним с указанием кода "01" по реквизиту "Признак налогоплательщика (код)".";

в) абзацы второй и третий считать абзацами третьим и четвертым соответственно.

5. В пункте 1.15 и абзаце третьем пункта 1.16 слова "полностью на уплату единого налога на вмененный доход для отдельных видов деятельности," исключить.

6. Абзац третий пункта 4.7.2 дополнить словами "; участники региональных инвестиционных проектов и специальных инвестиционных контрактов (исходя из показателей Листов 02 с кодами "07", "08" и "01" по реквизиту "Признак налогоплательщика (код)" соответственно); организации, указанные в пунктах 1.8-1 и 1.8-2 статьи 284 Кодекса (исходя из показателей Листов 02 с кодами "15", "16" и "01" по реквизиту "Признак налогоплательщика (код)" соответственно); резиденты Арктической зоны Российской Федерации (исходя из показателей Листов 02 с кодами "18" и "01" по реквизиту "Признак налогоплательщика (код)"); организации, осуществляющие деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности (исходя из показателей Листов 02 с кодами "20" и "01" по реквизиту "Признак налогоплательщика (код)")".

7. В пункте 5.1:

а) в абзаце тринадцатом слова "и в приложения" заменить словами "и приложения";

б) дополнить новым абзацем четырнадцатым следующего содержания:

"По реквизиту "Признак налогоплательщика (код)" указывается код "20", если Лист 02 и приложения к нему составляются организациями, которые осуществляют деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые принадлежат налогоплательщику и зарегистрированы в федеральном органе исполнительной власти по интеллектуальной собственности, и применяют налоговые ставки в соответствии с пунктом 1.8-3 статьи 284 Кодекса.";

в) абзац четырнадцатый считать абзацем пятнадцатым и после цифр "18" дополнить цифрами ", 20";

г) абзац пятнадцатый считать абзацем шестнадцатым и изложить его в следующей редакции:

"При необходимости составления нескольких Листов 02 и приложений к ним с одинаковым кодом по реквизиту "Признак налогоплательщика (код)" (в том числе с кодом "01") для их идентификации используется реквизит "Номер документа".";

д) дополнить новым абзацем семнадцатым следующего содержания:

"По первому знакоместу реквизита "Номер документа" резидентами (участниками) особых (свободных) экономических зон и свободного порта Владивосток указываются коды с "1" по "8" согласно пункту 1.6 настоящего Порядка. Остальными налогоплательщиками по первому знакоместу реквизита "Номер документа" указывается код "0". Далее через знак "/" указываются номера соглашений, договоров (дополнений и изменений к ним), инвестиционных проектов или иные отличительные признаки, позволяющие идентифицировать расчеты налога на прибыль организаций";

е) абзац шестнадцатый считать абзацем восемнадцатым.

8. В абзаце первом пункта 5.5 слова "и "19"" заменить цифрами ", "19" и "20"".

9. Пункт 5.16 изложить в следующей редакции:

"5.16. Строки 350 и 351 заполняют налогоплательщики - участники региональных инвестиционных проектов, признаваемые таковыми согласно положениям статьи 25.9 Кодекса.

Участники региональных инвестиционных проектов, включенные в реестр участников региональных инвестиционных проектов, по строке 350 отражают объем осуществленных капитальных вложений, указанных в инвестиционной декларации, определенных в соответствии с пунктом 8 статьи 284.3 Кодекса.

Показатель по строке 351 указывается начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта. Показатель определяется нарастающим итогом как разница между суммой налога, рассчитанной исходя из ставки налога в размере 20 процентов, и суммой налога, исчисленного с применением пониженных налоговых ставок, установленных законами субъектов Российской Федерации в соответствии с пунктом 3 статьи 284.3 и пунктом 1.5 статьи 284 Кодекса.

Участники региональных инвестиционных проектов, для которых не требуется включения в реестр участников региональных инвестиционных проектов, по строке 350 указывают объем осуществленных капитальных вложений, указанных в заявлении, предусмотренном пунктом 1 статьи 25.12-1 Кодекса.

Показатель по строке 351 ( ) исчисляется как разница между суммой налога, рассчитанной исходя из ставки налога в размере 20 процентов, и суммой налога, исчисленного с применением пониженных налоговых ставок, установленных законами субъектов Российской Федерации в соответствии с пунктом 3 статьи 284.3-1 и пунктом 1.5-1 статьи 284 Кодекса. Показатель определяется нарастающим итогом, начиная с налогового периода, в котором впервые одновременно соблюдены условия, предусмотренные пунктом 2 статьи 284.3-1 Кодекса.".

) исчисляется как разница между суммой налога, рассчитанной исходя из ставки налога в размере 20 процентов, и суммой налога, исчисленного с применением пониженных налоговых ставок, установленных законами субъектов Российской Федерации в соответствии с пунктом 3 статьи 284.3-1 и пунктом 1.5-1 статьи 284 Кодекса. Показатель определяется нарастающим итогом, начиная с налогового периода, в котором впервые одновременно соблюдены условия, предусмотренные пунктом 2 статьи 284.3-1 Кодекса.".

10. В абзаце девятом пункта 9.1:

а) слова "и "19" " заменить словами ", "19" и "20"";

б) дополнить словами ", или организацией, осуществляющей деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые ей принадлежат.".

11. Пункт 10.1 дополнить абзацами следующего содержания:

"По реквизиту "КПП" указывается код причины постановки на учет:

- по месту нахождения организации, если Приложение № 5 составляется по организации без входящих в нее обособленных подразделений с применением кода "1" по реквизиту "Расчет составлен (код)";

- по месту нахождения обособленного подразделения организации при составлении Приложения № 5 по обособленному подразделению или по обособленному подразделению, закрытому в течение текущего налогового периода, с применением соответственно кодов "2" или "3" по реквизиту "Расчет составлен (код)";

- по месту нахождения ответственного обособленного подразделения организации при составлении Приложения № 5 по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации, с применением кода "4" по реквизиту "Расчет составлен (код)".

При заполнении реквизита "КПП" не применяется КПП, присвоенный организации налоговым органом по месту учета ее в качестве крупнейшего налогоплательщика.".

12. В абзаце третьем пункта 11.2:

а) слово "также" исключить;

б) слова "(месту учета в качестве крупнейшего налогоплательщика)" исключить.

13. В абзаце первом пункта 11.3 слова "(месту учета в качестве крупнейшего налогоплательщика)" исключить.

14. Абзац первый пункта 13.2 дополнить предложением следующего содержания:

"Расходы на научные исследования и (или) опытно-конструкторские разработки приводятся по строке 017 с указанием кода расходов "07".".

15. В пункте 13.4:

а) в абзаце втором слова "абзацам первому и второму" заменить словами "абзацу третьему";

б) дополнить новыми абзацами четвертым - шестым следующего содержания:

"По строкам 026, 028 указывается остаток суммы уменьшения налога, подлежащего зачислению в федеральный бюджет, не учтенной при исчислении налога за предыдущие налоговые периоды (далее - остаток суммы уменьшения налога). Остаток суммы уменьшения налога распределяется по строкам 028 по видам расходов, коды которых указаны по строкам 021, 022, 024 в графе 1 "Показатели".

При наличии у организации остатка суммы уменьшения налога возможная сумма расходов, на которую могут быть уменьшены платежи в федеральный бюджет текущего налогового (отчетного) периода (показатели строк 030, 031), определяется с учетом указанного остатка, если иное не предусмотрено законом субъекта Российской Федерации.

Строки 060, 062 заполняются только в Декларации за налоговый период. Остаток суммы уменьшения налога равен строке 020 + строка 026 - строка 050. Показатели строк 060, 062 переносятся в строки 026, 028 Приложения № 7 к Листу 02 Декларации за отчетный период следующего налогового периода.";

в) абзац четвертый считать абзацем седьмым.

16. В пункте 14.2.2:

а) абзац третий после цифр "030" дополнить цифрами ", 035, 036, 037";

б) абзац четвертый после цифр "030" дополнить цифрами ", 035".

17. В пункте 14.2.3:

а) абзац первый после слов "российским организациям" дополнить словами ", за исключением международных холдинговых компаний";

б) в абзаце втором слова "в подпунктах 1 и 1.1" заменить словами "в подпункте 1";

в) в абзаце четвертом слова ", на уплату единого налога на вмененный доход для отдельных видов деятельности (пункт 4 статьи 346.26 Кодекса)" исключить;

г) в абзаце шестом слова ", подлежащий удержанию налоговым агентом в соответствии со статьей 214 Кодекса и пунктом 5 статьи 275 Кодекса" исключить;

д) дополнить абзацем седьмым следующего содержания:

"По строкам 035, 036, 037 указываются дивиденды, начисленные получателям дохода -международным холдинговым компаниям, из них по строке 036 приводится сумма дивидендов, налогообложение которой осуществляется в соответствии с подпунктом 1.1 пункта 3 статьи 284 Кодекса.".

18. В пункте 14.2.5 абзацы третий и четвертый изложить в следующей редакции:

"При этом по строке 080 отражается сумма дивидендов, полученных в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах к моменту распределения дивидендов в пользу налогоплательщиков - получателей дивидендов за период, указанный в Разделе А Листа 03, при условии, что указанная сумма дивидендов ранее не учитывалась при определении суммы налога по формуле, установленной пунктом 5 статьи 275 Кодекса, и (или) при расчете величины зачета налога на прибыль организаций в соответствии с пунктом 3.1 статьи 214 Кодекса.

По строке 081 отражается сумма дивидендов, приведенных по строке 080, за исключением дивидендов, указанных в подпунктах 1 и 1.1 пункта 3 статьи 284 Кодекса, дивидендов, полученных от иностранных организаций, фактическим источником выплаты которых являются российские организации, на которые налогоплательщик имеет фактическое право и к которым применялись налоговые ставки, установленные подпунктами 1 и 1.1 пункта 3 статьи 284 Кодекса, дивидендов, указанных в подпункте 50.1 пункта 1 статьи 251 Кодекса, а также дивидендов, к которым в соответствии с международным договором Российской Федерации, регулирующим вопросы налогообложения, применена налоговая ставка в меньшем размере, чем налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 Кодекса.".

19. В пункте 14.2.6:

а) в абзаце третьем слова "091 и 092" заменить цифрами "091, 092, 093";

б) дополнить абзацем четвертым следующего содержания:

"По строкам 094 и 095 отражаются суммы дивидендов, используемые для исчисления налога, при выплате их международным холдинговым компаниям. Показатели определяются как суммы налоговых баз, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговых ставок.".

20. В пункте 14.2.7:

а) абзац первый дополнить словами ", а также международной холдинговой компании при применении ставки, отличной от указанной в подпункте 1.1 пункта 3 статьи 284 Кодекса";

б) абзацы второй и третий после слов "российским организациям" дополнить словами "(включая международные холдинговые компании)".

21. Часть ХХIII изложить в следующей редакции:

"ХХIII. Заполнение Приложения № 2 к Декларации "Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций

23.1. Приложение № 2 к Декларации заполняется налогоплательщиками, которые являются стороной соглашения о защите и поощрении капиталовложений в соответствии с Федеральным законом "О защите и поощрении капиталовложений в Российской Федерации" и включены в реестр соглашений о защите и поощрении капиталовложений.

Если налогоплательщик является стороной нескольких соглашений о защите и поощрении капиталовложений, то Приложения № 2 к Декларации составляются отдельно по каждому соглашению. Идентификационные признаки соглашения указываются по реквизитам "Дата соглашения" и "Номер соглашения".

Приложение № 2 к Декларации включается в состав Декларации за отчетные периоды (1 квартал, полугодие, 9 месяцев) и налоговый период (год).

23.2. Заполнение показателей Приложения № 2 к Декларации осуществляется с учетом требований пункта 4.3 статьи 5 Кодекса о раздельном учете доходов (расходов), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, и доходов (расходов), полученных (понесенных) при осуществлении иной хозяйственной деятельности, а также налоговой базы и сумм налога на прибыль организаций.

23.3. Если соглашение о защите и поощрении капиталовложений реализуется на территории одного субъекта Российской Федерации, то в состав Приложения № 2 к Декларации включается только Раздел А "Сведения о доходах (расходах), налоговой базе и сумме исчисленного налога на прибыль организаций в целом по соглашению". При этом реквизит "Субъект Российской Федерации, в котором реализуется соглашение (код)" заполняется в соответствии с Приложением № 2 к настоящему Порядку.

При реализации соглашения на территории нескольких субъектов Российской Федерации заполняется Раздел А Приложения № 2 к Декларации со сведениями в целом по соглашению о защите и поощрении капиталовложений (по реквизиту "Субъект Российской Федерации, в котором реализуется соглашение (код)" при этом указываются нули) и несколько Разделов Б "Сведения о налоговой базе и сумме исчисленного налога на прибыль организаций при исполнении соглашения о защите и поощрении капиталовложений по организации или по обособленным подразделениям в субъекте Российской Федерации", количество которых соответствует числу субъектов Российской Федерации, в которых реализуется соглашение.

23.4. Показатели строк 010 - 050 Раздела А Приложения № 2 к Декларации определяются как доходы и расходы, соответственно полученные и понесенные при исполнении соглашения о защите и поощрении капиталовложений. При отсутствии показателей по строкам 010 - 050 указываются нули.

23.5. По строкам 180, 190, 200 Раздела А Приложения № 2 к Декларации указывается сумма фактически исчисленного налога, приходящаяся на деятельность по исполнению соглашения о защите и поощрении капиталовложений. При этом суммы, указываемые по строкам 180, 190, 200, не могут превышать сумм исчисленного налога по строкам 180, 190, 200 Листов 02 Декларации.

При применении к части налоговой базы пониженной налоговой ставки показатель по строке 200 рассчитывается по алгоритму [(стр.120 - стр. 130) х стр. 160 : 100] + (стр.130 х стр. 170: 100).

Если соглашение реализуется на территории нескольких субъектов Российской Федерации, то показатели строк 180, 190, 200 Раздела А Приложения № 2 к Декларации рассчитываются как сумма показателей соответственно строк 070, 071, 072 Разделов Б Приложения № 2 к Декларации.

Показатели строк 180, 190, 200 Раздела А Приложений № 2 к Декларации не суммируются с показателями строк 180, 190, 200 Листов 02 и не переносятся в Раздел 1 Декларации.

23.6. В Разделе Б Приложения № 2 к Декларации приводятся сведения в отношении организации и (или) обособленного подразделения (группы обособленных подразделений) организации, находящихся в субъекте Российской Федерации, на территории которого реализуется соглашение о защите и поощрении капиталовложений.

По строкам 040, 050, 051 Раздела Б Приложения № 2 к Декларации приводятся сведения о доле налоговой базы и о налоговой базе исходя из доли, приходящейся на организацию и (или) обособленное подразделение (группу обособленных подразделений) организации, расположенных на территории субъекта Российской Федерации.

По строкам 070, 071, 072 Раздела Б Приложения № 2 к Декларации указываются суммы фактически исчисленного налога, приходящиеся на деятельность по исполнению соглашения о защите и поощрении капиталовложений.

При применении к части налоговой базы пониженной налоговой ставки показатель по строке 072 "в бюджет субъекта Российской Федерации" рассчитывается по алгоритму [(стр. 050 - стр. 051) х стр. 060 : 100] + (стр.051 х стр. 061 : 100).

Показатель по строке 072 не может превышать сумм исчисленного налога по строкам 070 Приложений № 5 к Листам 02 Декларации для уплаты в бюджет субъекта Российской Федерации, который указан по реквизиту "Субъект Российской Федерации, в котором реализуется соглашение (код)" Раздела Б Приложения № 2 к Декларации.

23.7. По строкам 268 и 269 Раздела А Приложения № 2 к Декларации и по строкам 097 и 098 Раздела Б Приложения № 2 к Декларации указывается инвестиционный налоговый вычет (часть инвестиционного налогового вычета), учтенный в уменьшение исчисленного налога в части, связанной с исполнением соглашений о защите и поощрении капиталовложений. При этом показатель строки 268 равен сумме показателей строк 097 Разделов Б Приложения № 2 к Декларации, а показатель строки 269 - сумме показателей строк 098 Разделов Б Приложения № 2 к Декларации.

Показатели строк 268 и 269 Раздела А Приложений № 2 к Декларации не могут превышать суммы инвестиционного налогового вычета, указанные по строкам 268 и 269 Листов 02 Декларации.".

22. В таблице "Коды места представления декларации в налоговый орган" Приложения № 1:

а) строку с кодом "235" исключить;

б) дополнить строкой следующего содержания:

| 351 | По месту учета международной холдинговой компании |

23. В таблице "Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" Приложения № 3:

а) строки с кодами "040" и "324" изложить в следующей редакции:

| 040 | средств дольщиков и (или) инвесторов, аккумулированных на счетах организации-застройщика; средств участников долевого строительства, размещенных на счетах эскроу в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2005, № 1, ст. 40; 2021, № 27, ст. 5180) |

| 324 | имущественные права в виде права безвозмездного пользования имуществом, полученные некоммерческими организациями на ведение ими уставной деятельности (подпункт 16 пункта 2 статьи 251 Кодекса) |

б) после строки с кодом "329" дополнить строкой следующего содержания:

| 330 | средства в виде взносов финансовых организаций, поступающих в фонд финансирования деятельности финансового уполномоченного, образованный в соответствии с Федеральным законом от 4 июня 2018 г. № 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг" (Собрание законодательства Российской Федерации, 2018, № 24, ст. 3390; 2021, № 27, ст. 5171) |

25. В таблице "Коды доходов, не учитываемых при определении налоговой базы; расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков" Приложения № 4:

а) строку с кодом "588" изложить в следующей редакции:

| 588 | дивиденды, полученные от иностранных организаций, фактическим источником выплаты которых являются российские организации, на которые налогоплательщик имеет фактическое право и к которым применялась налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 Кодекса с учетом порядка, предусмотренного статьей 312 Кодекса (подпункт 50 пункта 1 статьи 251 Кодекса) |

б) после строки с кодом "605" дополнить строками следующего содержания:

| 610 | в виде средств, полученных общероссийскими спортивными федерациями или профессиональными спортивными лигами от организаторов азартных игр в букмекерских конторах на основании соглашений, заключенных в соответствии с Федеральным законом от 29 декабря 2006 г. № 244-ФЗ "О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2007, № 1, ст. 7; 2021, № 27, ст. 5183), либо от публично-правовой компании, обеспечивающей реализацию норм законодательства о государственном регулировании деятельности по организации и проведению азартных игр, в виде целевых отчислений, удержанных с организаторов азартных игр в соответствии с Федеральным законом от 30 декабря 2020 г. № 493-ФЗ "О публично-правовой компании "Единый регулятор азартных игр" и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2021, № 1, ст. 32; 2021, № 27, ст. 5183) |

| 615 | в виде работ (услуг), имущественных прав, полученных безвозмездно от органов государственной власти, органов местного самоуправления, корпорации развития малого и среднего предпринимательства и ее дочерних обществ, организаций, включенных в единый реестр организаций инфраструктуры поддержки в соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, № 31, ст. 4006; 2021, № 27, ст. 5187) (далее - Федеральный закон № 209-ФЗ), в рамках выполнения ими возложенных на них полномочий по поддержке субъектов малого и среднего предпринимательства в соответствии с Федеральным законом № 209-ФЗ, а также от организаций, осуществляющих функции по поддержке экспорта в соответствии с Федеральным законом от 8 декабря 2003 г. № 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" (Собрание законодательства Российской Федерации, 2003, № 50, ст. 4850; 2020, № 52, ст. 8592) (далее - Федеральный закон № 164-ФЗ), в рамках выполнения ими возложенных на них полномочий по поддержке экспорта в соответствии с Федеральным законом № 164-ФЗ в случае, если выполнение указанных работ (оказание услуг), передача имущественных прав осуществляются в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления |

в) строку с кодом "840" изложить в следующей редакции:

| 840 | расходы на оплату услуг: по организации туризма и отдыха на территории Российской Федерации в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях; по санаторно-курортному лечению на территории Российской Федерации (пункт 24.2 статьи 255 Кодекса) |

26. В таблице "Коды основания освобождения от налогообложения прибыли контролируемой иностранной компании" Приложения № 7 строку с кодом "1009" изложить в следующей редакции:

| 1009 | Основание освобождения от налогообложения прибыли контролируемой иностранной компании, предусмотренное подпунктом 9 пункта 1 статьи 25.13-1 Кодекса, а также признание контролирующего лица контролируемой иностранной компании международной холдинговой компанией в соответствии со статьей 24.2 Кодекса на дату, определяемую в соответствии с пунктом 3 статьи 25.15 Кодекса (подпункт 58 пункта 1 статьи 251 Кодекса) |

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Приложение № 5

к приказу ФНС России

от 05.10.2021 № ЕД-7-3/869@

Изменения,

вносимые в приложение № 3

"Формат представления налоговой декларации по налогу на прибыль организаций в электронной форме"

к приказу Федеральной налоговой службы

от 23.09.2019 № ММВ-7-3/475@

1. В пункте 2 раздела I "Общие сведения" цифры "5.09" заменить цифрами "5.10".

2. В пункте 3 раздела II "Описание файла обмена" абзац пятнадцатый изложить в следующей редакции:

"NO_PRIB_1_002_00_05_10, где хх - номер версии схемы.".

3. В абзаце первом пункта 4 раздела II "Описание файла обмена" цифры "4.101" заменить цифрами "4.106".

4. В графе "Дополнительная информация" строки "Версия формата" таблицы 4.1 цифры "5.09" заменить цифрами "5.10".

5. В графе "Дополнительная информация" строки "Код места, по которому представляется документ" таблицы 4.2:

а) слова "235 - по месту учета налогового агента, представляющего сведения о доходах, выплаченных физическим лицам |" исключить;

б) после слов "249 - по месту учета организации - участника специального инвестиционного контракта" дополнить словами "| 351 - по месту учёта международной холдинговой компании";

6. В графе "Дополнительная информация" строки "Фамилия, имя, отчество" таблицы 4.6 цифры "4.101" заменить цифрами "4.106".

7. В таблице 4.8:

а) в графе "Дополнительная информация" строки "Расчет налога (Лист 02) | Расчет распределения авансовых платежей и налога в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения (Приложение № 5 к Листу 02)" цифры "4.98" заменить цифрами "4.103";

б) в графе "Дополнительная информация" строки "Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов) (Лист 03)" цифры "4.57" заменить цифрами "4.59";

в) в графе "Дополнительная информация" строки "Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации (Лист 04)" цифры "4.67" заменить цифрами "4.70";

г) в графе "Дополнительная информация" строки "Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении № 3 к Листу 02) (Лист 05)" цифры "4.68" заменить цифрами "4.71";

д) в графе "Дополнительная информация" строки "Доходы, расходы и налоговая база, полученная негосударственным пенсионным фондом от размещения пенсионных резервов (Лист 06)" цифры "4.69" заменить цифрами "4.72";

е) в графе "Дополнительная информация" строки "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Лист 07)" цифры "4.77" заменить цифрами "4.80";

ж) в графе "Дополнительная информация" строки "Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения (Лист 08)" цифры "4.79" заменить цифрами "4.82";

з) в графе "Дополнительная информация" строки "Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании (Лист 09)" цифры "4.85" заменить цифрами "4.88";

и) в графе "Дополнительная информация" строки "Доходы, не учитываемые при определении налоговой базы; расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков (Приложение № 1 к налоговой декларации)" цифры "4.93" заменить цифрами "4.96";

к) в графе "Дополнительная информация" строки "Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций (Приложение № 2 к налоговой декларации)" цифры "4.95" заменить цифрами "4.98".

8. В графе "Дополнительная информация" строки "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента) - для организаций, уплачивающих авансовые платежи и налог на прибыль организаций" таблицы 4.9 цифры "| 235" исключить.

9. В таблице 4.10:

а) в графе "Дополнительная информация" строки "Суммы налога для уплаты в федеральный бюджет" цифры "4.96" заменить цифрами "4.101";

б) в графе "Дополнительная информация" строки "Суммы налога для уплаты в бюджет субъекта Российской Федерации" цифры "4.96" заменить цифрами "4.101".

10. В таблице 4.11:

а) в графе "Дополнительная информация" строки "Суммы налога для уплаты в федеральный бюджет" цифры "4.97" заменить цифрами "4.102";

б) в графе "Дополнительная информация" строки "Суммы налога для уплаты в бюджет субъекта Российской Федерации" цифры "4.97" заменить цифрами "4.102".

11. В таблице 4.14:

а) графу "Дополнительная информация" строки "Признак налогоплательщика (код)" дополнить словами "| 20 - организация, осуществляющая деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые ей принадлежат";

б) после строки "По налогоплательщикам - резидентам территории опережающего социально-экономического развития, резидентам свободного порта Владивосток, резидентам Арктической зоны Российской Федерации - доходы, учитываемые при определении первой прибыли от деятельности, осуществляемой при исполнении соглашения" дополнить строками следующего содержания:

"

| По налогоплательщикам - резидентам территории опережающего социально-экономического развития, резидентам свободного порта Владивосток, резидентам Арктической зоны Российской Федерации - расходы, учитываемые при определении первой прибыли от деятельности, осуществляемой при исполнении соглашения | РасхПервПрибСогл | А | N(15) | Н | |

| По налогоплательщикам - резидентам территории опережающего социально-экономического развития, резидентам свободного порта Владивосток, резидентам Арктической зоны Российской Федерации - разница между доходами и расходами, указанными по стр. 357 и стр. 358 | Разн357_358 | А | N(15) | Н |

";

в) в графе "Дополнительная информация" строки "Расчет распределения авансовых платежей и налога в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения (Приложение № 5 к Листу 02)" цифры "4.98" заменить цифрами "4.103".

12. Графу "Дополнительная информация" строки "Признак налогоплательщика (код)" таблицы 4.15 дополнить словами "| 20 - организация, осуществляющая деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые ей принадлежат".

13. Графу "Дополнительная информация" строки "Признак налогоплательщика (код)" таблицы 4.22 дополнить словами "| 20 - организация, осуществляющая деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые ей принадлежат".

14. Графу "Дополнительная информация" строки "Признак налогоплательщика (код)" таблицы 4.31 дополнить словами "| 20 - организация, осуществляющая деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые ей принадлежат".

15. Графу "Дополнительная информация" строки "Признак налогоплательщика (код)" таблицы 4.33 дополнить словами "| 20 - организация, осуществляющая деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые ей принадлежат".

16. В графе "Дополнительная информация" строки "Остаток инвестиционного налогового вычета, не учтенного при исчислении налога за предыдущие налоговые периоды, в том числе в части расходов" таблицы 4.47 цифры "4.100" заменить цифрами "4.105", цифру "6" заменить цифрой "7".

17. В графе "Дополнительная информация" строки "Сумма инвестиционного налогового вычета, учитываемая в текущем налоговом (отчетном) периоде, в том числе в части расходов" таблицы 4.48 цифры "4.100" заменить цифрами "4.105", цифру "6" заменить цифрой "7".

18. В графе "Дополнительная информация" строки "Остаток неучтенного инвестиционного налогового вычета на конец налогового периода, в том числе в части расходов" таблицы 4.49 цифры "4.100" заменить цифрами "4.105", цифру "6" заменить цифрой "7".

19. В таблице 4.54:

а) после строки "КПП по месту учета организации / месту нахождения обособленного подразделения (ответственного обособленного подразделения)" дополнить строкой следующего содержания:

"

| ИНН участника консолидированной группы налогоплательщиков | ИННУч | А | Т(=10) | Н | Типовой элемент "ИННЮЛТип" |

";

б) после строки "Расходы, учитываемые при расчете уменьшения налога в федеральный бюджет" дополнить строкой следующего содержания:

| Остаток суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенной при исчислении налога за предыдущие налоговые периоды | ОстСумУм | С | Н | Состав элемента представлен в таблице 4.56" |

;

в) в графе "Дополнительная информация" строки "Сумма расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет" цифры "4.56" заменить цифрами "4.57",

г) после строки "Сумма расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет" дополнить строкой следующего содержания:

"

| Остаток неучтённого инвестиционного налогового вычета на конец налогового периода | ОстНеучИнв | С | Н | Состав элемента представлен в таблице 4.58 |

".

20. В таблице 4.55:

а) графу "Наименование элемента" строки "Расходы, учитываемые при расчете уменьшения налога в федеральный бюджет, в том числе 10% суммы расходов на приобретение, сооружение, изготовление основного средства, доставку и доведение до состояния, в котором оно пригодно для использования, указанных в абзаце втором пункта 1 статьи 257 Налогового кодекса Российской Федерации" дополнить словами "(код расходов 01)";

б) графу "Наименование элемента" строки "Расходы, учитываемые при расчете уменьшения налога в федеральный бюджет, в том числе 10% суммы расходов по достройке, дооборудованию, реконструкции, модернизации, техническому перевооружению основных средств, указанных в пункте 2 статьи 257 Налогового кодекса Российской Федерации (за исключением частичной ликвидации)" дополнить словами "(код расходов 02)";

в) графу "Наименование элемента" строки "Расходы, учитываемые при расчете уменьшения налога в федеральный бюджет, в том числе 15% суммы расходов на создание объектов инфраструктуры, указанных в подпункте 4 пункта 2 статьи 286.1 Налогового кодекса Российской Федерации" дополнить словами "(код расходов 04)";

г) графу "Наименование элемента" строки "Расходы, учитываемые при расчете уменьшения налога в федеральный бюджет, в том числе сумма иных расходов, предусмотренных пунктом 3 статьи 286.1 Налогового кодекса Российской Федерации" дополнить словами "(код расходов 07)".

21. Дополнить новой таблицей 4.56 следующего содержания:

"Таблица 4.56

Остаток суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенной при исчислении налога за предыдущие налоговые периоды (ОстСумУм)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязатель- ности элемента |

Дополнительная информация |

|---|---|---|---|---|---|

| Остаток суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенной при исчислении налога за предыдущие налоговые периоды - всего | ОстСумУмВс | А | N(15) | Н | |

| Остаток суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенной при исчислении налога за предыдущие налоговые периоды, в том числе в части расходов | ОстСумУмРасх | С | НМ | Типовой элемент "СумРасхТип". Состав элемента представлен в таблице 4.105. Признак множественности элемента М может принимать значение от 0 до 7 |

".

22. Таблицу 4.56 считать таблицей 4.57, и в ней:

а) графу "Наименование элемента" строки "Сумма расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет, в том числе из указанных по строке 021" дополнить словами " + стр. 028 с кодом расходов 01";

б) графу "Наименование элемента" строки "Сумма расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет, в том числе из указанных по строке 022" дополнить словами "+ стр. 028 с кодом расходов 02";

в) графу "Наименование элемента" строки "Сумма расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет, в том числе из указанных по строке 024" дополнить словами "+ стр. 028 с кодом расходов 07".

23. Дополнить новой таблицей 4.58 следующего содержания:

"Таблица 4.58

Остаток неучтённого инвестиционного налогового вычета на конец налогового периода (ОстНеучИнв)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязатель- ности элемента |

Дополнительная информация |

|---|---|---|---|---|---|

| Остаток неучтённого инвестиционного налогового вычета на конец налогового периода - всего | ОстНеучИнвВс | А | N(15) | Н | |

| Остаток неучтённого инвестиционного налогового вычета на конец налогового периода, в том числе в части расходов | ОстНеучИнвРасх | С | НМ | Типовой элемент "СумРасхТип". Состав элемента представлен в таблице 4.105. Признак множественности элемента М может принимать значение от 0 до 7 |

".

24. Таблицу 4.57 считать таблицей 4.59, и в ней:

а) в графе "Дополнительная информация" строки "Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации) (Раздел А)" цифры "4.58" заменить цифрами "4.60";

б) в графе "Дополнительная информация" строки "Расчет налога с доходов в виде процентов по государственным и муниципальным ценным бумагам (Раздел Б)" цифры "4.65" заменить цифрами "4.68".

25. Таблицу 4.58 считать таблицей 4.60, и в ней:

а) в графе "Дополнительная информация" строки "Дивиденды, начисленные получателям дохода - российским организациям" цифры "4.59" заменить цифрами "4.61";

б) после строки "Дивиденды, начисленные получателям дохода - российским организациям" дополнить строкой следующего содержания;

"

| Дивиденды, начисленные получателям дохода - международным холдинговым компаниям | ДивХолд | С | Н | Состав элемента представлен в таблице 4.62 |

";

в) в графе "Дополнительная информация" строки "Дивиденды, начисленные получателям дохода - иностранным организациям" цифры "4.60" заменить цифрами "4.63";

г) в графе "Дополнительная информация" строки "Дивиденды, начисленные получателям дохода - физическим лицам, не являющимся налоговыми резидентами Российской Федерации" цифры "4.61" заменить цифрами "4.64";

д) в графе "Дополнительная информация" строки "Дивиденды, полученные самим налоговым агентом" цифры "4.62" заменить цифрами "4.65";

е) в графе "Дополнительная информация" строки "Сумма дивидендов, используемая для исчисления налогов" цифры "4.63" заменить цифрами "4.66";

ж) в графе "Дополнительная информация" строки "Реестр - расшифровка сумм дивидендов (процентов) (раздел В)" цифры "4.64" заменить цифрами "4.67".

26. Таблицу 4.59 считать таблицей 4.61.

27. Дополнить новой таблицей 4.62 следующего содержания:

"Таблица 4.62

Дивиденды, начисленные получателям дохода - международным холдинговым компаниям (ДивХолд)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязатель- ности элемента |

Дополнительная информация |

|---|---|---|---|---|---|

| Дивиденды, начисленные получателям дохода - международным холдинговым компаниям | ДивХолдВс | А | N(15) | Н | |

| Дивиденды, налоги с которых исчислены по ставке 0 % | ДивХолдСтав0 | А | N(15) | Н | |

| Дивиденды, налоги с которых исчислены по иной ставке | ДивХолдСтавИн | А | N(15) | Н |

".

28. Таблицы 4.60 и 4.61 считать таблицами 4.63 и 4.64 соответственно.

29. Таблицу 4.62 считать таблицей 4.65, и в ней в графе "Наименование элемента" строки "Дивиденды, полученные самим налоговым агентом в предыдущих и в текущем налоговых периодах до распределения дивидендов между акционерами (участниками), в том числе без учета полученных дивидендов, налог с которых исчислен по ставке 0% согласно подпункту 1 пункта 3 статьи 284 Налогового кодекса Российской Федерации" слова "согласно подпункту 1 пункта 3 статьи 284" заменить словами "и по иным основаниям, указанным в абзаце седьмом пункта 5 статьи 275".

30. Таблицу 4.63 считать таблицей 4.66 и дополнить ее строками следующего содержания:

"

| Сумма дивидендов, используемая для исчисления налогов по российским организациям (по иным налоговым ставкам) | ДивНалИн | А | N(15) | Н | |

| Сумма дивидендов, используемая для исчисления налогов по международным холдинговым компаниям (по налоговой ставке 0%) | ДивНалХолд0 | А | N(15) | Н | |

| Сумма дивидендов, используемая для исчисления налогов по международным холдинговым компаниям (по иным налоговым ставкам) | ДивНалХолдИн | А | N(15) | Н |

".

31. Таблицу 4.64 считать таблицей 4.67 и в ней в графе "Дополнительная информация" строки "Руководитель организации" цифры "4.101" заменить цифрами "4.106".

32. Таблицу 4.65 считать таблицей 4.68 и в ней в графе "Дополнительная информация" строки "Реестр - расшифровка сумм дивидендов (процентов) (раздел В)" цифры "4.66" заменить цифрами "4.69".

33. Таблицу 4.66 считать таблицей 4.69, и в ней в графе "Дополнительная информация" строки "Руководитель организации" цифры "4.101" заменить цифрами "4.106".

34. Таблицы 4.67 и 4.68 считать таблицами 4.70 и 4.71 соответственно.

35. Таблицу 4.69 считать таблицей 4.72, и в ней:

а) в графе "Дополнительная информация" строки "Доход негосударственного пенсионного фонда" цифры "4.70" заменить цифрами "4.73";

б) в графе "Дополнительная информация" строки "Доход негосударственного пенсионного фонда, рассчитанный исходя из ставки рефинансирования Банка России и суммы размещенного пенсионного резерва" цифры "4.71" заменить цифрами "4.74";

в) в графе "Дополнительная информация" строки "Расходы, связанные с размещением пенсионных резервов" цифры "4.72" заменить цифрами "4.75";

г) в графе "Дополнительная информация" строки "Отчисления от дохода от размещения пенсионных резервов" цифры "4.73" заменить цифрами "4.76";

д) в графе "Дополнительная информация" строки "Прибыль (убыток)" цифры "4.74" заменить цифрами "4.77";

е) в графе "Дополнительная информация" строки "Формирование налоговой базы от вложений в необращающиеся ценные бумаги" цифры "4.75" заменить цифрами "4.78";

ж) в строке "Формирование налоговой базы от осуществления других инвестиции":

в графе "Наименование элемента" слово "инвестиции" заменить словом "инвестиций";

в графе "Дополнительная информация" цифры "4.76" заменить цифрами "4.79".

36. Таблицы 4.70 - 4.76 считать таблицами 4.73 - 4.79 соответственно.

37. Таблицу 4.77 считать таблицей 4.80, и в ней в графе "Дополнительная информация" строки "Сведения по полученным целевым средствам" цифры "4.78" заменить цифрами "4.81".

38. Таблицу 4.78 считать таблицей 4.81.

39. Таблицу 4.79 считать таблицей 4.82, и в ней:

а) в графе "Дополнительная информация" строки "Сведения об организации - участнике консолидированной группы налогоплательщиков" цифры "4.80" заменить цифрами "4.83";

б) в графе "Дополнительная информация" строки "Сведения о контрагенте - организации | Сведения о контрагенте - физическом лице" цифры "4.81" заменить цифрами "4.84", цифры "4.82" заменить цифрами "4.85";

в) в графе "Дополнительная информация" строки "Сведения о сделке, по которой произведена корректировка" цифры "4.83" заменить цифрами "4.86";

г) в графе "Дополнительная информация" строки "Корректировка налоговой базы по сделкам" цифры "4.84" заменить цифрами "4.87".

40. Таблицы 4.80 и 4.81 считать таблицами 4.83 и 4.84 соответственно.

41. Таблицу 4.82 считать таблицей 4.85, и в ней:

а) в графе "Дополнительная информация" строки "Фамилия, имя, отчество физического лица контрагента (в русской транскрипции)" цифры "4.101" заменить цифрами "4.106";

б) в графе "Дополнительная информация" строки "Фамилия, имя, отчество физического лица контрагента (в латинской транскрипции)" цифры "4.101" заменить цифрами "4.106".

42. Таблицу 4.83 считать таблицей 4.86.

43. Таблицу 4.84 считать таблицей 4.87, и в ней:

а) в графе "Дополнительная информация" строки "Доходы от реализации" цифры "4.99" заменить цифрами "4.104";

б) в графе "Дополнительная информация" строки "Внереализационные доходы" цифры "4.99" заменить цифрами "4.104";

в) в графе "Дополнительная информация" строки "Расходы, уменьшающие сумму доходов от реализации" цифры "4.99" заменить цифрами "4.104";

г) в графе "Дополнительная информация" строки "Внереализационные расходы" цифры "4.99" заменить цифрами "4.104";

д) в графе "Дополнительная информация" строки "Итого сумма корректировки" цифры "4.99" заменить цифрами "4.104".

44. Таблицу 4.85 считать таблицей 4.88, и в ней в графе "Дополнительная информация" строки "Сведения о контролируемой иностранной компании (Раздел А)" цифры "4.86" заменить цифрами "4.89".

45. Таблицу 4.86 считать таблицей 4.89, и в ней:

а) в графе "Дополнительная информация" строки "Подтверждение основания для освобождения прибыли контролируемой иностранной компании от налогообложения" цифры "4.87" заменить цифрами "4.90";

б) в графе "Дополнительная информация" строки "Расчет суммы налога с доходов в виде прибыли контролируемой иностранной компании, определенной в соответствии с подпунктом 1 пункта 1 статьи 309.1 Налогового кодекса Российской Федерации (Раздел Б1)" цифры "4.88" заменить цифрами "4.91";

в) в графе "Дополнительная информация" строки "Расчет суммы налога с доходов в виде прибыли контролируемой иностранной компании, определенной в соответствии с подпунктом 2 пункта 1 статьи 309.1 Налогового кодекса Российской Федерации (Раздел Б2)" цифры "4.89" заменить цифрами "4.92";

г) в графе "Дополнительная информация" строки "Расчет прибыли (убытка) контролируемой иностранной компании, по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами (Раздел Б3)" цифры "4.90" заменить цифрами "4.93";

д) в графе "Дополнительная информация" строки "Расчет суммы убытка или части убытка, уменьшающего налоговую базу по налогу с доходов в виде прибыли контролируемой иностранной компании (Приложение 1 к Листу 09)" цифры "4.91" заменить цифрами "4.94".

46. Таблицы 4.87 - 4.90 считать таблицами 4.90 - 4.93 соответственно.

47. Таблицу 4.91 считать таблицей 4.94, и в ней в графе "Дополнительная информация" строки "Остаток неперенесенного убытка на начало налогового периода, в том числе по годам" цифры "4.92" заменить цифрами "4.95".

48. Таблицу 4.92 считать таблицей 4.95.

49. Таблицу 4.93 считать таблицей 4.96, и в ней в графе "Дополнительная информация" строки "Доходы, не учитываемые при определении налоговой базы; расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков, по коду" цифры "4.94" заменить цифрами "4.97".

50. Таблицу 4.94 считать таблицей 4.97.

51. Таблицу 4.95 считать таблицей 4.98 и изложить ее в следующей редакции:

"Таблица 4.98

Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций (Приложение № 2 к налоговой декларации) (ДохРасхСоглНал)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязатель- ности элемента |

Дополнительная информация |

|---|---|---|---|---|---|

| Сведения о доходах (расходах), налоговой базе и сумме исчисленного налога на прибыль организаций в целом по соглашению (Раздел А) | ДохРасхСоглНалЦел | С | О | Состав элемента представлен в таблице 4.99 |

".

52. Дополнить новыми таблицами 4.99 и 4.100 следующего содержания:

"Таблица 4.99

Сведения о доходах (расходах), налоговой базе и сумме исчисленного налога на прибыль организаций в целом по соглашению (Раздел А) (ДохРасхСоглНалЦел)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязатель- ности элемента |

Дополнительная информация |

|---|---|---|---|---|---|

| Субъект Российской Федерации, в котором реализуется соглашение (код) | КодСуб | А | Т(=2) | ОК | Типовой элемент "ССРФТип". Принимает значения в соответствии с кодами субъектов Российской Федерации, приведенными в Приложении № 2 к Порядку заполнения. Может принимать значение "00" |

| Дата соглашения | ДатаСогл | А | Т(=10) | О | Типовой элемент "ДатаТип". Дата в формате ДД.ММ.ГГГГ |

| Номер соглашения | НомСогл | А | Т(1-20) | О | |

| Доходы от реализации | ДохРеал | А | N(15) | О | |

| Внереализационные доходы | ВнереалДох | А | N(15) | О | |

| Расходы, уменьшающие сумму доходов от реализации | РасхРеал | А | N(15) | О | |

| Внереализационные расходы | ВнереалРасх | А | N(15) | О | |

| Убытки по операциям, финансовые результаты по которым учитываются в особом поря | УбОпер | А | N(15) | О | |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период | СумУб | А | N(15) | Н | |

| Налоговая база (стр. 100-стр. 110) | НалогБаза | А | N(15) | О | |

| Налоговая база (стр. 100-стр. 110) для исчисления налога по пониженной налоговой ставке | НалогБазаПон | А | N(15) | Н | |

| Ставка налога в федеральный бюджет | СтавНалФед | А | N(4.2) | О | |

| Ставка налога в бюджет субъекта Российской Федерации | СтавНалСуб | А | N(5.3) | О | |

| Ставка налога для исчисления налога по пониженной налоговой ставке | СтавНалПон | А | N(5.3) | Н | |

| Сумма фактически исчисленного налога, приходящаяся на деятельность по исполнению cоглашения о защите и поощрении капиталовложений - всего | СумИсчНал | А | N(15) | О | |

| Сумма фактически исчисленного налога в федеральный бюджет, приходящаяся на деятельность по исполнению соглашения о защите и поощрении капиталовложений | СумИсчНалФед | А | N(15) | О | |

| Сумма фактически исчисленного налога в бюджет субъекта Российской Федерации, приходящаяся на деятельность по исполнению соглашения о защите и поощрении капиталовложений | СумИсчНалСуб | А | N(15) | О | |

| Инвестиционный налоговый вычет (часть инвестиционного налогового вычета), учтенный в уменьшение исчисленного налога в связи с реализацией инвестиционного проекта в федеральный бюджет | НалИнвВычФед | А | N(15) | Н | |

| Инвестиционный налоговый вычет (часть инвестиционного налогового вычета), учтенный в уменьшение исчисленного налога в связи с реализацией инвестиционного проекта в бюджет субъекта Российской Федерации | НалИнвВычСуб | А | N(15) | Н | |

| Итого убыток | | ИтогоУб | П | N(15) | О | |

| Налоговая база | НалБаза | П | N(15) | О | |

| Сведения о налоговой базе и сумме исчисленного налога на прибыль организаций при исполнении соглашения о защите и поощрении капиталовложений по организации или по обособленным подразделениям в субъекте Российской Федерации (Раздел Б) | ДохРасхСоглНалСуб | С | НМУ | Состав элемента представлен в таблице 4.100. Элемент является обязательным при значении элемента "КодСуб"=00 и должен отсутствовать при остальных значениях элемента "КодСуб" |

Таблица 4.100

Сведения о налоговой базе и сумме исчисленного налога на прибыль организаций при исполнении соглашения о защите и поощрении капиталовложений по организации или по обособленным подразделениям в субъекте Российской Федерации (Раздел Б)

(ДохРасхСоглНалСуб)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязатель- ности элемента |

Дополнительная информация |

|---|---|---|---|---|---|

| Субъект Российской Федерации, в котором реализуется соглашение (код) | КодСуб | А | Т(=2) | ОК | Типовой элемент "ССРФТип". Принимает значения в соответствии с кодами субъектов Российской Федерации, приведенными в Приложении № 2 к Порядку заполнения |

| Дата соглашения | ДатаСогл | А | Т(=10) | О | Типовой элемент "ДатаТип". Дата в формате ДД.ММ.ГГГГ |

| Номер соглашения | НомСогл | А | Т(1-20) | О | |

| Доля налоговой базы (%) | ДоляНалБаз | А | N(18.15) | О | |

| Налоговая база исходя из доли | НалБазаДоля | А | N(15) | О | |

| Налоговая база исходя из доли для исчисления налога по пониженной налоговой ставке | НалБазаДоляПон | А | N(15) | Н | |

| Ставка налога в федеральный бюджет | СтавНалФед | А | N(4.2) | О | |

| Ставка налога в бюджет субъекта Российской Федерации | СтавНалСуб | А | N(5.3) | О | |

| Ставка налога для исчисления налога по пониженной налоговой ставке | СтавНалПон | А | N(5.3) | Н | |

| Сумма фактически исчисленного налога, приходящаяся на деятельность по исполнению соглашения о защите и поощрении капиталовложений - всего | СумИсчНал | А | N(15) | О | |

| Сумма фактически исчисленного налога в федеральный бюджет, приходящаяся на деятельность по исполнению соглашения о защите и поощрении капиталовложений | СумИсчНалФед | А | N(15) | О | |

| Сумма фактически исчисленного налога в бюджет субъекта Российской Федерации, приходящаяся на деятельность по исполнению соглашения о защите и поощрении капиталовложений | СумИсчНалСуб | А | N(15) | О | |

| Инвестиционный налоговый вычет (часть инвестиционного налогового вычета), учтенный в уменьшение исчисленного налога в связи с реализацией инвестиционного проекта в федеральный бюджет | НалИнвВычФед | А | N(15) | Н | |

| Инвестиционный налоговый вычет (часть инвестиционного налогового вычета), учтенный в уменьшение исчисленного налога в связи с реализацией инвестиционного проекта в бюджет субъекта Российской Федерации | НалИнвВычСуб | А | N(15) | Н |

".

53. Таблицы 4.96 и 4.97 считать таблицами 4.101 и 4.102 соответственно.

54. Таблицу 4.98 считать таблицей 4.103, и в ней графу "Дополнительная информация" строки "Признак налогоплательщика (код)" дополнить словами "| 20 - организация, осуществляющая деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности, исключительные права на которые ей принадлежат".

55. Таблицу 4.99 считать таблицей 4.104.

56. Таблицу 4.100 считать таблицей 4.105, и в ней графу "Дополнительная информация" строки "Код расходов" дополнить цифрами "| 07".

Для повторного чтения Приказа рекомендуем сохранить ссылку на этот материал!

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Комментарий

Изменены форма и формат декларации по налогу на прибыль и порядок ее заполнения:

Приказ вступает в силу по истечении 2-х месяцев со дня опубликования, но не ранее 1 января 2022 г., и применяется начиная с представления декларации за 2021 г.

- скорректирован перечень необлагаемых целевых поступлений, целевого финансирования и доходов;

- уточнен период применения пониженных ставок, определенных для участников региональных инвестпроектов, включенных в реестр (п. 1.5 ст. 284,, п. 3 ст. 284.3, ст. 283.3-1 НК РФ);

- налогоплательщикам, предоставляющим по лицензионному договору права использования результатов интеллектуальной деятельности, исключительные права на которые принадлежат налогоплательщику, законами субъектов может устанавливаться пониженная ставка для уплаты налога в региональные бюджеты (п. 1.8-1, п. 1.8-2 ст. 284 НК РФ);

- затраты на НИОКР включены в перечень расходов, в отношении которых может быть применен инвестиционный вычет;

Изменения отражают соответствующие изменения в НК РФ.

- 1377 просмотров