Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Выражена позиция ФНС (письмо ФНС России 02.08.2018 № БС-4-21/14968@) о невозможности отнесения объекта ОС к категории "движимое имущество" налогоплательщиками самостоятельно (в том числе на заседании комиссии), с целью получения льготы и не платить налог. Продробнее...

ФНС России разработала рекомендации по заполнению отчетности по налогу на имущество (приказ ФНС России от 31.03.2017 N ММВ-7-21/271@). Письмо доведено до сотрудников ИФНС и налогоплательщиков. Продробнее...

- См. также:

- Налог на имущество: о контрольных соотношениях показателей форм декларации и расчета (письмо ФНС России от 25.05.2017 N БС-4-21/9902@)

- Методические матералы: средняя и среднегодовая стоимость имущества

Декларация и расчёт по налогу на имущество: форма и порядок заполнения

Приказ ФНС России от 31.03.2017 N ММВ-7-21/271@ "Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения" См. текст документа...

Зарегистрирован в Минюсте России 12.04.2017 и опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru, 13.04.2017

Приказ действует начиная с представления налоговой декларации по налогу за налоговый период 2017 года.

См. также:

Зарегистрировано в Минюсте России 12.04.2017 N 46348.

Опубликовано на Официальном интернет-портале правовой информации

www.pravo.gov.ru - 13.04.2017

Действует начиная с представления декларации по налогу на имущество организаций за налоговый период 2017 г.

См. полный текст документа в формате PDF и в формате ODT

Дополняющие документы и разъяснения см. в разделе Комментарии

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2010, N 31, ст. 4198; 2012, N 27, ст. 3588; 2013, N 26, ст. 3207; 2016, N 27, ст. 4176; 2017, N 1, ст. 16), в целях реализации положений главы 30 "Налог на имущество организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2003, N 46, ст. 4435; 2016, N 27, ст. 4184; 2017, N 1, ст. 16) приказываю:

1. Утвердить:

- форму налоговой декларации по налогу на имущество организаций согласно приложению N 1 к настоящему приказу;

- формат представления налоговой декларации по налогу на имущество организаций в электронной форме согласно приложению N 2 к настоящему приказу;

- порядок заполнения налоговой декларации по налогу на имущество организаций согласно приложению N 3 к настоящему приказу;

- форму налогового расчета по авансовому платежу по налогу на имущество организаций согласно приложению N 4 к настоящему приказу;

- формат представления налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме согласно приложению N 5 к настоящему приказу;

- порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций согласно приложению N 6 к настоящему приказу.

2. Признать утратившими силу:

приказ ФНС России от 24.11.2011 N ММВ-7-11/895 "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 12.12.2011, регистрационный номер 22542),

приказ ФНС России от 05.11.2013 N ММВ-7-11/478@ "О внесении изменений в приложения к приказу ФНС России от 24.11.2011 N ММВ-7-11/895 "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 19.12.2013, регистрационный номер 30649).

3. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2017 года.

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в бюджетную систему Российской Федерации налога на имущество организаций, земельного налога, транспортного налога, налога на имущество физических лиц.

Руководитель

Федеральной налоговой службы

М.В.Мишустин

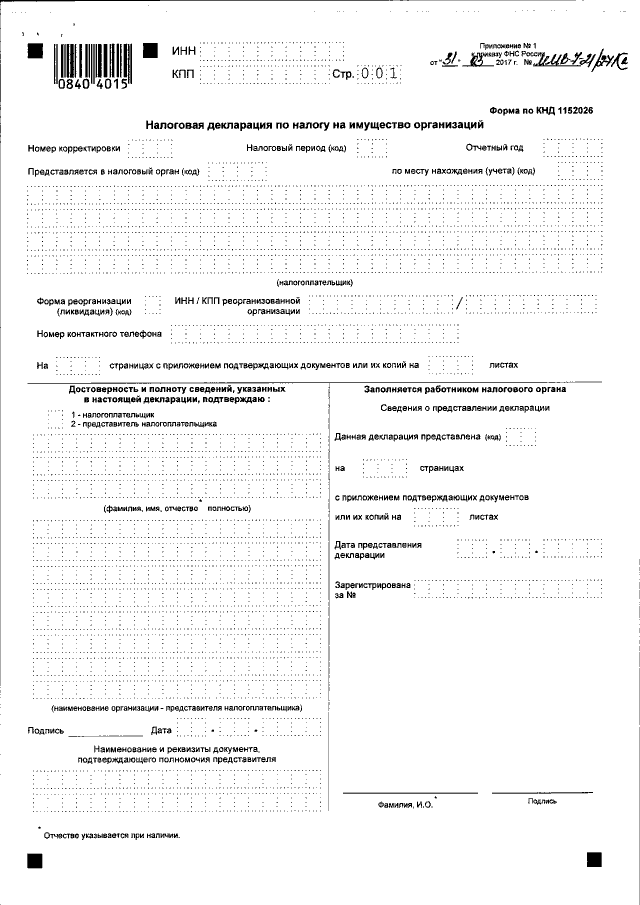

Форма декларации и расчёта по налогу на имущество организаций

Приложение N 1

к приказу ФНС России

от 31.03.2017 N ММВ-7-21/271@

Форма налоговой декларации

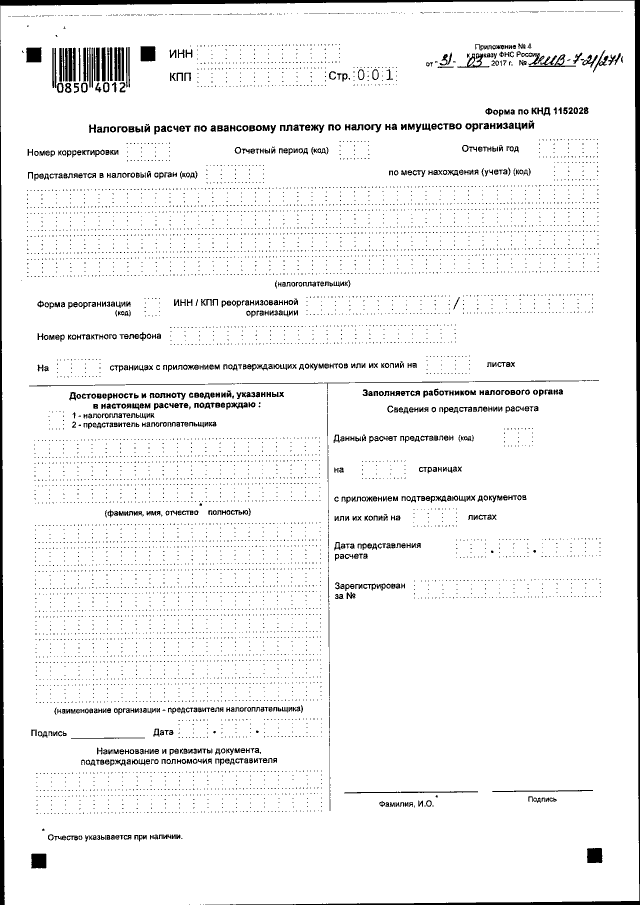

Приложение N 4

к приказу ФНС России

от 31.03.2017 N ММВ-7-21/271@

Форма налогового расчета

Формат представления декларации и расчёта по налогу на имущество организаций

Приложение N 2

к приказу ФНС России

от 31.03.2017 N ММВ-7-21/271@

Формат представления налоговой декларации по налогу на имущество организаций в электронной форме

Приложение N 4

к приказу ФНС России

от 31.03.2017 N ММВ-7-21/271@

Формат представления налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме

Приложение N 3

к приказу ФНС России

от 31.03.2017 N ММВ-7-21/271@

Порядок заполнения налоговой декларации по налогу на имущество организаций

I. Состав налоговой декларации по налогу на имущество организаций

1.1. Налоговая декларация по налогу на имущество организаций (далее - Декларация) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций (далее - налог) в соответствии с главой 30 "Налог на имущество организаций" части второй Налогового кодекса Российской Федерации (далее - Кодекс).

1.2. Декларация состоит из:

Титульного листа;

Раздела 1 "Сумма налога, подлежащая уплате в бюджет" (далее - Раздел 1);

Раздела 2 "Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства" (далее - Раздел 2);

Раздела 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости" (далее - Раздел 2.1);

Раздела 3 "Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость" (далее - Раздел 3).

1.3. Декларация представляется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

Титульного листа;

Раздела 1;

Раздела 2;

Раздела 2.1;

Раздела 3.

1.4. По месту нахождения недвижимого имущества, принадлежащего на праве собственности иностранной организации, не относящегося к ее деятельности через постоянное представительство, Декларация представляется в следующем составе:

Титульного листа;

Раздела 1;

Раздела 3.

1.5. Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Декларациях, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (код причины постановки на учет (далее - КПП), код территориального налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 - 385 Кодекса и код по месту нахождения (учета) - по месту учета крупнейшего налогоплательщика.

1.6. Декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (далее - ОКТМО). При этом в Декларации, представляемой в налоговый орган, указываются суммы налога, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации, полученному до начала налогового периода, за который представляется такая Декларация. В этом случае при заполнении Декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налоговых доходов от налога полностью или частично в бюджеты муниципальных образований, одна Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту Российской Федерации, полученному до начала налогового периода, за который представляется такая Декларация. В этом случае при заполнении Декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налоговых доходов от налога полностью или частично в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна Декларация может заполняться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду по ОКТМО.

При этом одна Декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта Российской Федерации в бюджеты муниципальных районов.

II. Общие требования к порядку заполнения Декларации

2.1. Декларация составляется за налоговый период (календарный год).

2.2. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле ("Стр.") слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы "001"; для десятой страницы, соответственно, "010".

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

При заполнении полей Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей Декларации осуществляется заглавными печатными символами.

2.4. Каждому показателю Декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." (точка).

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком "/" (косая черта), либо знаком "." (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение "1234356.234", то он записывается в двух полях по десять знакомест каждое следующим образом: "1234356---" в первом поле, знак "." или "/" между полями и "234-------" во втором поле.

Правильная простая дробь "1234356/234" должна заполняться по формату: 10 знакомест - для целой части и 10 знакомест - для дробной части, в Декларации записывается следующим образом: "1234356---/234-------".

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежит заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

2.6. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Декларация представляется плательщиком в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

2.7. При заполнении разделов Декларации в верхней части каждой страницы указывается идентификационный номер налогоплательщика (далее - ИНН) и КПП организации в соответствии с пунктом 3.2 настоящего Порядка.

2.8. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе в поле "по месту нахождения (учета)" указывается код "215" или "216", а в верхней его части указываются ИНН и КПП организации-правопреемника. В поле "налогоплательщик" указывается наименование реорганизованной организации.

В поле "ИНН/КПП реорганизованной организации" указываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по месту нахождения имеющего отдельный баланс обособленного подразделения, недвижимого имущества, находящегося вне места нахождения организации и имеющего отдельный баланс обособленного подразделения).

В Разделе 1 и 2 Декларации указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация (имеющее отдельный баланс обособленное подразделение, недвижимое имущество, находящееся вне места нахождения организации имеющего отдельный баланс обособленного подразделения).

Коды форм реорганизации и код ликвидации организации приведены в Приложении N 2 к настоящему Порядку.

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа Декларации необходимо указать:

3.2.1. для организаций ИНН и КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.8 настоящего Порядка).

В поле "ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для российской организации в Декларации, представляемой по месту нахождения организации, указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

В поле "КПП" для российской организации в Декларации, представляемой по месту нахождения обособленного подразделения организации, имеющего отдельный баланс, указывается КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе по месту нахождения обособленного подразделения.

В поле "КПП" для российской организации в Декларации, представляемой по месту нахождения объекта недвижимого имущества, указывается КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе по месту нахождения недвижимого имущества.

В поле "КПП" для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство, в Декларации, представляемой по месту нахождения постоянного представительства иностранной организации, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для иностранной организации, представляющей Декларацию по месту нахождения объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по месту нахождения недвижимого имущества.

3.2.2. Для организаций - крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП - "01").

В поле "КПП" в Декларации по месту нахождения обособленного подразделения, имеющего отдельный баланс, указывается КПП согласно уведомлению о постановке на учет российской организации в налоговом органе по месту нахождения обособленного подразделения.

В поле "КПП" в Декларации по месту нахождения недвижимого имущества указывается КПП согласно уведомлению о постановке на учет российской организации в налоговом органе по месту нахождения недвижимого имущества.

ИНН и КПП в поле "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.8 настоящего Порядка;

3.2.3. Номер корректировки.

При представлении в налоговый орган первичной Декларации в поле "Номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2--" и так далее).

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения).

3.2.4. Налоговый период, за который представляется Декларация.

Коды, определяющие налоговый период, приведены в приложении N 1 к настоящему Порядку.

3.2.5. Отчетный год, за который представляется Декларация.

3.2.6. Код налогового органа, в который представляется Декларация, указывается согласно документам о постановке на учет в налоговом органе.

Коды представления Декларации в налоговый орган по месту нахождения (учета) проставляются в соответствии с приложением N 3 к настоящему Порядку.

3.2.7. Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе этой организации (при наличии в наименовании латинской транскрипции таковая указывается).

3.2.8. В поле "Форма реорганизации (ликвидации) (код)" указывается код в соответствии с приложением N 2 к настоящему Порядку.

3.2.9. ИНН/КПП реорганизованной организации (обособленного подразделения) в соответствии с пунктом 2.8 настоящего Порядка.

3.2.10. Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, "84950000000".

3.2.11. Количество страниц, на которых составлена Декларация.

3.2.12. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

3.3.1. В случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2";

3.3.2. При представлении Декларации налогоплательщиком в поле "фамилия, имя, отчество <*> полностью" <1> указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

--------------------------------

<1> Здесь и далее по тексту настоящего Порядка отчество указывается при наличии.

3.3.3. При представлении Декларации представителем налогоплательщика - физическим лицом по строке "фамилия, имя, отчество <*> полностью" указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

3.3.4. При представлении Декларации представителем налогоплательщика - юридическим лицом по строке "фамилия, имя, отчество <*> полностью" указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица удостоверять достоверность и полноту сведений, указанных в Декларации.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество <*> полностью", юридического лица - представителя налогоплательщика и дата подписания;

3.3.5. Подпись руководителя организации либо его представителя и дата подписания проставляются в поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" титульного листа и Раздела 1 Декларации. Дата подписания заполняется в соответствии с пунктом 2.4 настоящего Порядка.

3.4. В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика и реквизиты указанного документа.

3.5. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код согласно приложению N 4 к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дата представления Декларации;

5) номер, за которым зарегистрирована Декларация;

6) фамилия и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

IV. Порядок заполнения Раздела 1 Декларации

4.1. Раздел 1 Декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, месту нахождения недвижимого имущества в соответствии с пунктом 1.6 настоящего Порядка.

4.2. В каждом блоке строк с кодами 010 - 040 указываются:

1) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока;

2) по строке с кодом 020 на основании законодательства Российской Федерации о бюджетной классификации указывается код бюджетной классификации Российской Федерации (далее - КБК), в соответствии с которым должна осуществляться уплата соответствующей суммы налога, указанная в строке с кодом 030 данного блока;

3) по строке с кодом 030 - сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам по ОКТМО и КБК.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Значение строки с кодом 030 определяется:

в случае отсутствия в Декларации Раздела 2 с отметкой 04 по строке "Код вида имущества (код строки 001)" - путем суммирования:

разностей значений строк с кодами 220 и суммы значений строк с кодами 230 и 250 всех Разделов 2 Декларации с соответствующими кодами по ОКТМО;

разностей значений строк с кодами 100 и суммы значений строк с кодами 110 и 130 Разделов 3 Декларации с соответствующими кодами по ОКТМО;

в случае наличия в Декларации Раздела 2 с отметкой 04 по строке "Код вида имущества (код строки 001)" - путем суммирования:

разностей значений строк с кодами 220 и суммы значений строк с кодами 230 и 250 всех Разделов 2 Декларации с отметками 01, 02, 03, 05, 06, 07, 08 и 09 по строке "Код вида имущества (код строки 001)" с соответствующими кодами по ОКТМО, за вычетом минимального из значений:

разность значений строк с кодами 220 и 250 Раздела 2 Декларации с отметкой 04 по строке "Код вида имущества (код строки 001)";

значение строки с кодом 260 Раздела 2 Декларации с отметкой 04 по строке "Код вида имущества (код строки 001)";

разностей значений строк с кодами 100 и суммы значений строк с кодами 110 и 130 Разделов 3 Декларации с соответствующими кодами по ОКТМО.

В случае если подсчитанное таким образом значение меньше нуля, то по строке с кодом 030 ставится прочерк;

4) по строке с кодом 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае если значение, подсчитанное по алгоритму, указанному в подпункте 3 пункта 4.2 настоящего Порядка, отрицательно, то сумма налога, исчисленная к уменьшению, проставляется по строке с кодом 040.

В случае если значение, подсчитанное по алгоритму, указанному в подпункте 3 пункта 4.2 настоящего Порядка, положительно, то по строке с кодом 040 ставится прочерк.

V. Порядок заполнения Раздела 2 Декларации

5.1. Раздел 2 Декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

5.2. Раздел 2 Декларации заполняется отдельно:

в отношении имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство);

в отношении имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс;

в отношении недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс;

в отношении имущества, облагаемого по разным налоговым ставкам;

в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ "О газоснабжении в Российской Федерации" (Собрание законодательства Российской Федерации, 05.04.1999, N 14, ст. 1667; 2016, N 50, ст. 6975);

в отношении каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

в отношении имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами Российской Федерации в соответствии с законодательством другого государства;

в отношении льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества;

в отношении имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2006, N 3, ст. 280; 2016, N 11, ст. 1497) (далее - Федеральный закон от 10.01.2006 N 16-ФЗ);

в отношении железнодорожных путей общего пользования, а также сооружений, являющихся их неотъемлемой технологической частью;

в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

в отношении объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия; объектов, предусмотренных техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства, и необходимых для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия, при условии одновременного выполнения для таких объектов следующих требований:

объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

объекты принадлежат в течение всего налогового периода на праве собственности организациям, указанным в подпункте 1 пункта 5 статьи 342.4 Кодекса.

5.3. При заполнении Раздела 2 Декларации:

1) по строке с кодом 001 указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации, в соответствии с приложением N 5 к настоящему Порядку;

2) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога;

3) в соответствующих строках с кодами 020 - 140 по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату:

по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, в том числе:

по графе 4 указывается остаточная стоимость льготируемого имущества. По строке с кодом 141 по графам 3 - 4 указывается остаточная стоимость недвижимого имущества на конец налогового периода (31 декабря):

по графе 3 указывается остаточная стоимость недвижимого имущества, в том числе:

по графе 4 указывается остаточная стоимость льготируемого недвижимого имущества.

В случае, если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества указывается без учета таких затрат в соответствии с пунктом 3 статьи 375 Кодекса.

4) по строке с кодом 150 указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 - 140;

5) по строке с кодом 160 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии приложением N 6 к настоящему Порядку.

По налоговым льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (далее - код налоговой льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее - код налоговой льготы 2012500), строка с кодом 160 не заполняется.

Вторая часть показателя по строке с кодом 160 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет).

Во второй части показателя по строке с кодом 160 последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая налоговая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта Российской Федерации, то по строке с кодом 160 указывается:

| 2 | 0 | 1 | 2 | 0 | 0 | 0 | / | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 3 | 1 | 5 | . | 1 |

В случае заполнения Раздела 2 Декларации с кодом 05 по строке "Код вида имущества (код строки 001)" организацией, исключенной из единого реестра резидентов Особой экономической зоны в Калининградской области до получения свидетельства о выполнении условий инвестиционной декларации, по строке с кодом 160 проставляется прочерк;

6) по строке с кодом 170 указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 - 140;

7) строка с кодом 180 заполняется только в Разделах 2 Декларации с кодом 02 по строке "Код вида имущества (код строки 001)".

По строке с кодом 180 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации (в виде правильной простой дроби);

8) по строке с кодом 190 указывается налоговая база, исчисленная следующим образом:

при заполнении Раздела 2 Декларации с кодом 02 по строке "Код вида имущества (код строки 001)" - как произведение разницы значений строк с кодами 150 и 170 на значение строки с кодом 180;

при заполнении Раздела 2 Декларации с прочими кодами по строке "Код вида имущества (код строки 001)" - как разница значений строк с кодами 150 и 170 данного Раздела;

9) по строке с кодом 200, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде понижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 200 ставится прочерк;

10) по строке с кодом 210 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта Российской Федерации налоговой льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой налоговой льготы.

В случае заполнения Раздела 2 Декларации с кодом 05 по строке "Код вида имущества (код строки 001)":

при отражении по строке с кодом 160 кода налоговой льготы 2010401 (налоговая ставка по налогу в размере 0 процентов в течение первых шести календарных лет, начиная со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ) в строке с кодом 210 указывается налоговая ставка в размере 0 процентов;

при отражении по строке с кодом 160 кода налоговой льготы 2010402 (налоговая ставка по налогу в размере величины, установленной законом Калининградской области и уменьшенной на пятьдесят процентов в период с седьмого по двенадцатый календарный год включительно со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ) в строке с кодом 210 указывается налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50 процентов;

11) в случае заполнения Раздела 2 Декларации с кодом 09 по строке "Код вида имущества (код строки 001)" в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, соответствующих требованиям, установленным Правительством Российской Федерации, впервые принятых на учет в качестве объектов основных средств начиная с 1 января 2017 года, по строке с кодом 215 указывается значение коэффициента Kжд, значение которого определяется в соответствии с пунктом 2 статьи 385.3 Кодекса;

12) по строке с кодом 220 отражается сумма налога за налоговый период, исчисленная как:

произведение значений строк с кодами 190, 210 и 215, деленное на 100, в случае заполнения Раздела 2 Декларации с кодом 09 по строке "Код вида имущества (код строки 001)";

произведение значений строк с кодами 190 и 210, деленное на 100, в случае заполнения Раздела 2 Декларации с прочими кодами вида имущества, указанными по строке "Код вида имущества (код строки 001)";

13) по строке с кодом 230 отражается сумма авансовых платежей по налогу, исчисленных по окончании отчетных периодов (первый квартал, полугодие (второй квартал), 9 месяцев (третий квартал)), по налоговым расчетам по авансовым платежам по налогу, представленным в течение налогового периода.

В случае заполнения Раздела 2 Декларации с кодом 04 или 07 по строке "Код вида имущества (код строки 001)" в строке с кодом 230 проставляется 0;

14) строки с кодами 240 и 250 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 240 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500 (налоговая льгота по налогу, устанавливаемая законом субъекта Российской Федерации в виде уменьшения суммы налога, подлежащей уплате в бюджет), а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

По строке с кодом 250 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта Российской Федерации установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 250 должно быть подсчитано как (значение строки с кодом 220 - значение строки с кодом 230) x (100 - 80) : 100;

15) строка с кодом 260 заполняется только в представляемом по месту нахождения организации Разделе 2 Декларации с кодом 04 по строке "Код вида имущества (код строки 001)", в случае использования организацией в соответствии со статьей 386.1 Кодекса права на зачет сумм налога, фактически уплаченных за пределами территории Российской Федерации в соответствии с законодательством другого государства в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства.

В строке с кодом 260 указывается уплаченная за пределами территории Российской Федерации в соответствии с законодательством другого государства сумма налога в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, в соответствии с прилагаемым к Декларации документом об уплате налога за пределами территории Российской Федерации, подтвержденным налоговым органом соответствующего иностранного государства;

16) по строке с кодом 270 отражается остаточная стоимость всех учтенных на балансе основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по подпунктам 1 - 7 пункта 4 статьи 374 Кодекса.

Данная строка заполняется по месту нахождения организации, месту нахождения имеющих отдельный баланс обособленных подразделений организации, месту нахождения объектов недвижимого имущества, находящихся вне места нахождения организации и указанных обособленных подразделений.

VI. Порядок заполнения Раздела 2.1 Декларации

6.1. Раздел 2.1 Декларации заполняется российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в Разделе 2 Декларации.

6.2. В каждом блоке строк с кодами 010 - 050 Раздела 2.1 Декларации указываются:

1) по строке с кодом 010 указывается кадастровый номер объекта недвижимого имущества (при наличии);

2) по строке с кодом 020 указывается условный номер объекта недвижимого имущества (при наличии) в соответствии со сведениями Единого государственного реестра недвижимости;

3) по строке с кодом 030, заполняемой в случае отсутствия информации по строке с кодом 010 или строке с кодом 020, указывается инвентарный номер объекта недвижимого имущества;

4) по строке с кодом 040 "Код ОКОФ" указывается код объекта недвижимого имущества в соответствии с Общероссийским классификатором основных фондов;

5) по строке с кодом 050 указывается остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

6.3. В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода (ликвидации организации до 31 декабря налогового периода), в отношении указанного объекта недвижимого имущества Раздел 2.1 Декларации не заполняется.

VII. Порядок заполнения Раздела 3 Декларации

7.1. Раздел 3 Декларации заполняется:

российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства;

иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

7.2. При заполнении Раздела 3 Декларации:

1) по строке с кодом 001 указывается код вида имущества, в отношении которого заполняется Раздел 3 Декларации в соответствии с приложением N 5 к настоящему Порядку;

2) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога;

3) по строке с кодом 014 указывается кадастровый номер здания (строения, сооружения);

по строке с кодом 015 указывается кадастровый номер помещения (только в случае заполнения Раздела 3 Декларации в отношении помещения, по которому проведен кадастровый учет);

4) по строке с кодом 020, заполняемой в отношении зданий, строений, сооружений, помещений, кадастровая стоимость которых определена, указывается кадастровая стоимость соответствующего объекта недвижимого имущества, в том числе:

по строке с кодом 025 указывается необлагаемая налогом кадастровая стоимость объекта недвижимого имущества.

По строке с кодом 020, заполняемой в отношении помещений, кадастровая стоимость которых не определена (в случае, если определена кадастровая стоимость здания, в котором расположено помещение), указывается кадастровая стоимость помещения исходя из доли, указанной по строке с кодом 035, которую составляет площадь помещения в общей площади здания, в том числе:

по строке с кодом 025 указывается необлагаемая налогом кадастровая стоимость объекта недвижимого имущества;

5) по строке с кодом 030, заполняемой только в случае нахождения объекта недвижимого имущества (в отношении которого заполняется Раздел 3 Декларации) в общей (долевой или совместной) собственности, указывается доля налогоплательщика в праве на объект недвижимого имущества;

6) по строке с кодом 035, заполняемой в случае, если Раздел 3 Декларации заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение, являющееся объектом налогообложения, указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания;

7) по строке с кодом 040 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии приложением N 6 к настоящему Порядку.

По налоговым льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 040 не заполняется.

Вторая часть показателя по строке с кодом 040 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговой льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет).

Во второй части показателя по строке с кодом 040 последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка;

8) по строке с кодом 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби), в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

9) по строке с кодом 060 указывается налоговая база по объекту недвижимого имущества, исчисленная как:

произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 025 и значений строк с кодами 030 и 050 в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 025 и значения строки с кодом 030 в случае заполнения Раздела 3 Декларации по другим объектам недвижимого имущества;

10) по строке с кодом 070, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде понижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 070 ставится прочерк;

11) по строке с кодом 080 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков и (или) данного вида имущества.

В случае установления законом субъекта Российской Федерации налоговой льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 080 отражается налоговая ставка с учетом предоставляемой налоговой льготы;

12) строка с кодом 090 заполняется только в случае возникновения (прекращения) у иностранной организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации.

По строке с кодом 090 отражается коэффициент K, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

Значение по строке с кодом 090 приводится в виде правильной простой дроби;

13) по строке с кодом 100 отражается сумма налога за налоговый период, определяемая следующим образом:

как произведение значений строк с кодами 060, 080 и 090, деленное на 100, - в случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации;

как произведение значений строк с кодами 060 и 080, деленное на 100, - в остальных случаях;

14) по строке с кодом 110 отражается сумма авансовых платежей за отчетные периоды, исчисленная как сумма значений строк с кодами 090 Разделов 3 Декларации с соответствующими кодами по ОКТМО расчетов по авансовым платежам, представленных за все отчетные периоды данного налогового периода;

15) строки с кодами 120 и 130 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 120 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

По строке с кодом 130 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Приложение N 6

к приказу ФНС России

от 31.03.2017 N ММВ-7-21/271@

Порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций

I. Состав налогового расчета по авансовому платежу по налогу на имущество организаций

1.1. Налоговый расчет по авансовому платежу по налогу на имущество организаций (далее - Расчет) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций (далее - налог) в соответствии с главой 30 "Налог на имущество организаций" части второй Налогового кодекса Российской Федерации (далее - Кодекс).

1.2. Расчет состоит из:

Титульного листа;

Раздела 1 "Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика" (далее - Раздел 1);

Раздела 2 "Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства" (далее - Раздел 2);

Раздела 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости" (далее - Раздел 2.1);

Раздела 3 "Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость" (далее - Раздел 3).

1.3. Расчет представляется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

Титульного листа;

Раздела 1;

Раздела 2;

Раздел 2.1;

Раздела 3.

1.4. По месту нахождения недвижимого имущества, принадлежащего на праве собственности иностранной организации, не относящегося к ее деятельности через постоянное представительство, Расчет представляется в следующем составе:

Титульного листа;

Раздела 1;

Раздела 3.

1.5. Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Расчеты, указанные в пункте 1.2 настоящего Порядка, в налоговый орган по месту постановки на учет в качестве крупнейших налогоплательщиков. В Расчетах, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (код причины постановки на учет (далее - КПП), код территориального налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 - 385 Кодекса и код по месту нахождения (учета) - по месту учета крупнейшего налогоплательщика.

1.6. Расчет заполняется в отношении сумм авансовых платежей по налогу, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (далее - код по ОКТМО). При этом в Расчете, представляемом в налоговый орган, указываются суммы авансовых платежей по налогу, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, один Расчет может заполняться в отношении суммы авансового платежа по налогу, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации, полученному до начала соответствующего налогового периода. В этом случае при заполнении Расчета указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Расчета.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налоговых доходов от налога полностью или частично в бюджеты муниципальных образований, один Расчет может заполняться в отношении суммы авансового платежа по налогу, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту Российской Федерации, полученному до начала налогового периода, за который представляется такой Расчет. В этом случае при заполнении Расчета указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Расчета.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налоговых доходов от налога полностью или частично в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, один Расчет может заполняться в отношении сумм авансовых платежей по налогу, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду по ОКТМО.

При этом один Расчет в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта Российской Федерации в бюджеты муниципальных районов.

II. Общие требования к порядку заполнения Расчета

2.1. Расчет составляется за отчетный период - первый квартал, полугодие (второй квартал), девять месяцев (третий квартал) календарного года в соответствии со статьей 379 Кодекса.

2.2. Все значения стоимостных показателей Расчета указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле ("Стр.") слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы "001"; для десятой страницы, соответственно, "010".

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Расчета на бумажном носителе и скрепление листов Расчета, приводящее к порче бумажного носителя.

При заполнении полей Расчета должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей Расчета осуществляется заглавными печатными символами.

2.4. Каждому показателю Расчета в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." (точка).

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком "/" (косая черта), либо знаком "." (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей Расчета значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Расчета с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение "1234356.234", то он записывается в двух полях по десять знакомест каждое следующим образом: "1234356---" в первом поле, знак "." или "/" между полями и "234-------" во втором поле.

Правильная простая дробь "1234356/234" должна заполняться по формату: 10 знакомест - для целой части и 10 знакомест - для дробной части, в декларации записывается следующим образом: "1234356---/234-------".

При представлении Расчета, подготовленного с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежит заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

2.6. Расчет может быть представлен налогоплательщиком в налоговый орган лично или через его представителя, направлен в виде почтового отправления с описью вложения или передан в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Расчет представляется плательщиком в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи".

2.7. При заполнении разделов Расчета в верхней части каждой страницы указывается идентификационный номер налогоплательщика (далее - ИНН) и КПП организации в соответствии с пунктом 3.2 настоящего Порядка.

2.8. При представлении в налоговый орган по месту учета организацией-правопреемником уточненных Расчетов за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе в поле "по месту нахождения (учета) (код)" указывается код "215" или "216", а в верхней его части указываются ИНН и КПП организации-правопреемника. В поле "налогоплательщик" указывается наименование реорганизованной организации.

В реквизите "ИНН/КПП реорганизованной организации" указываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (месту нахождения имеющего отдельный баланс обособленного подразделения, недвижимого имущества, находящегося вне места нахождения организации и имеющего отдельный баланс обособленного подразделения).

В Разделе 1 и 2 Расчета указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация (имеющее отдельный баланс обособленное подразделение, недвижимое имущество, находящееся вне места нахождения организации и имеющего отдельный баланс обособленного подразделения).

Коды форм реорганизации организации приведены в приложении N 2 к настоящему Порядку.

III. Порядок заполнения Титульного листа Расчета

3.1. Титульный лист Расчета заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа Расчета необходимо указать:

3.2.1. Для организаций ИНН и КПП, который присвоен организации тем налоговым органом, в который представляется Расчет (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.8 настоящего Порядка).

В поле "ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство, - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для российской организации в Расчете, представляемом по месту нахождения организации, указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

В поле "КПП" для российской организации в Расчете, представляемом по месту нахождения обособленного подразделения организации, имеющего отдельный баланс, указывается КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе по месту нахождения обособленного подразделения.

В поле "КПП" для российской организации в Расчете, представляемом по месту нахождения объекта недвижимого имущества, указывается КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе по месту нахождения недвижимого имущества.

В поле "КПП" для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство, в Расчете, представляемом по месту нахождения постоянного представительства иностранной организации, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для иностранной организации, представляющей Расчет по месту нахождения объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по месту нахождения недвижимого имущества.

3.2.2. Для организаций - крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП - "01").

В поле "КПП" в Расчете по месту нахождения обособленного подразделения, имеющего отдельный баланс, указывается КПП согласно уведомлению о постановке на учет российской организации в налоговом органе по месту нахождения обособленного подразделения.

В поле "КПП" в Расчете по месту нахождения недвижимого имущества указывается КПП согласно уведомлению о постановке на учет российской организации в налоговом органе по месту нахождения недвижимого имущества.

ИНН и КПП по реквизиту "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.8 настоящего Порядка;

3.2.3. Номер корректировки.

При представлении в налоговый орган первичного Расчета в поле "Номер корректировки" проставляется "0--", при представлении уточненного Расчета указывается номер корректировки (например, "1--", "2--" и так далее).

Уточненный Расчет представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете суммы авансового платежа по налогу не учитываются результаты налоговых проверок, проведенных налоговым органом за тот отчетный период, по которому производится перерасчет суммы авансового платежа по налогу.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения);

3.2.4. В поле "Отчетный период (код)" указывается код отчетного периода, за который представлен Расчет, в соответствии с приложением N 1 к настоящему Порядку.

3.2.5. В поле "Отчетный год" указывается текущий налоговый период (год);

3.2.6. Код налогового органа, в который представляется Расчет, указывается согласно документам о постановке на учет в налоговом органе.

Коды представления Расчета в налоговый орган по месту нахождения (учета) проставляются в соответствии с приложением N 3 к настоящему Порядку.

3.2.7. Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе этой организации (при наличии в наименовании латинской транскрипции таковая указывается);

3.2.8. В поле "Форма реорганизации (код)" указывается код в соответствии с приложением N 2 к настоящему Порядку.

3.2.9. ИНН/КПП реорганизованной организации (обособленного подразделения) в соответствии с пунктом 2.8 настоящего Порядка.

3.2.10. Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, "84950000000".

3.2.11. Количество страниц, на которых составлен Расчет.

3.2.12. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Расчета представителем налогоплательщика), приложенных к Расчету.

3.3. В разделе "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" указывается:

3.3.1. В случае подтверждения достоверности и полноты сведений в Расчете руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2";

3.3.2. При представлении Расчета налогоплательщиком в поле "фамилия, имя, отчество <*> полностью" <1> указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

--------------------------------

<1> Здесь и далее по тексту настоящего Порядка отчество указывается при наличии.

3.3.3. При представлении Расчета представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество <*> полностью" указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика и дата подписания;

3.3.4. При представлении Расчета представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество <*> полностью" указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица удостоверять достоверность и полноту сведений, указанных в Расчете.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество <*> полностью", юридического лица - представителя налогоплательщика и дата подписания;

3.3.5. Подпись руководителя организации либо его представителя и дата подписания проставляются в поле "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" титульного листа и Раздела 1 Расчета. Дата подписания заполняется в соответствии с пунктом 2.4 настоящего Порядка;

3.4. По строке "Наименование и реквизиты документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика;

3.5. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Расчета:

1) способ представления Расчета (указывается код согласно приложению N 4 к настоящему Порядку);

2) количество страниц Расчета;

3) количество листов подтверждающих документов или их копий, приложенных к Расчету;

4) дата представления Расчета;

5) номер, за которым зарегистрирован Расчет;

6) фамилия и инициалы имени и отчества работника налогового органа, принявшего Расчет;

7) подпись работника налогового органа, принявшего Расчет.

IV. Порядок заполнения Раздела 1 Расчета

4.1. Раздел 1 Расчета заполняется в отношении суммы авансового платежа по налогу, подлежащей уплате по месту нахождения организации (месту постановки постоянного представительства иностранной организации на учет в налоговом органе), месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, месту нахождения недвижимого имущества, в соответствии с пунктом 1.6 настоящего Порядка.

4.2. В каждом блоке строк с кодами 010 - 030 указываются:

1) по строке с кодом 010 код по ОКТМО, по которому подлежит уплате сумма авансового платежа по налогу, указанная по строке 030 данного блока;

2) по строке с кодом 020 код бюджетной классификации (далее - КБК), по которому подлежит зачислению сумма авансового платежа по налогу, указанная по строке с кодом 030 данного блока;

3) по строке с кодом 030 - сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту представления Расчета по соответствующим кодам по ОКТМО и КБК.

Значение строки с кодом 030 определяется путем суммирования разностей значений строк с кодами 180 и 200 всех Разделов 2 Расчета с соответствующими кодами по ОКТМО и разностей значений строк с кодами 090 и 110 всех Разделов 3 Расчета с соответствующими кодами по ОКТМО.

4.3. Сведения, указанные в Разделе 1 Расчета, подтверждаются по строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю", подписью лица из числа лиц, указанных в пункте 3.3 настоящего Порядка, и проставляется дата подписания.

V. Порядок заполнения Раздела 2 Расчета

5.1. Раздел 2 Расчета заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

5.2. Раздел 2 Расчета заполняется отдельно:

в отношении имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство);

в отношении имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс;

в отношении недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс;

в отношении имущества, облагаемого по разным налоговым ставкам;

в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ "О газоснабжении в Российской Федерации";

в отношении каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

в отношении льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества;

в отношении имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации" (далее - Федеральный закон от 10.01.2006 N 16-ФЗ);

в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;