Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Приказом от 06.03.18 N 41н Министерство финансов Российской Федерации внесло изменения в формы бухгалтерской отчетности организаций (приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»).

В основном изменения носят технический характер. Уточнены некоторые формулировки, наименования и нумерация отдельных разделов, пунктов и приложений.

Некоммерческим организациям даётся возможность в составе приложений к бухгалтерскому балансу и отчету о целевом использовании средств приводить показатели об отдельных доходах и расходах (финансовых результатах), движении денежных средств обособленно применительно к установленным приказом № 66н формам отчета о финансовых результатах и отчета о движении денежных средств соответственно.

Добавлен пункт 8 в следующей редакции: «Организации при составлении бухгалтерской отчетности используют формы бухгалтерской отчетности, утвержденные настоящим приказом, если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.».

Уточнено наименование приложения № 2. В новой редакции это приложение именуется: «Формы отчета об изменениях капитала и отчета о движении денежных средств».

По информации Минфина России (Информационное сообщение от 28 мая 2018 г. № ИС-учет-11) основой изменений изменений в приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» явились результаты анализа правоприменительной практики.

В результате изменений:

- Ограничена сфера применения приказа № 66н.

- Уточнена форма отчета о целевом использовании средств.

- Уточнено содержание пояснений к бухгалтерскому балансу и отчету о целевом использовании средств некоммерческой организации.

О формах бухгалтерской отчетности организаций

Приказ Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" действует с изменениями и дополнениями, внесенными приказами Минфина от: 05.10.2011 N 124н; 17.08.2012 N 113н; 04.12.2012 N 154н; 06.04.2015 N 57н; 06.03.2018 N 41н.

Изменения, внесенные Приказом Минфина России от 06.03.2018 N 41н, вступают в силу по истечении 10 дней после дня официального опубликования (опубликован 16.05.2018 на Официальном интернет-портале правовой информации http://www.pravo.gov.ru

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организацийи организаций государственного сектора) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224), приказываю:

1. Утвердить формы бухгалтерского баланса и отчета о финансовых результатах согласно приложению N 1 к настоящему приказу.

(в редакции приказа Минфина России от 06.04.2015 N 57н)

2. Утвердить следующие формы приложений к бухгалтерскому балансу и отчету о финансовых результатах согласно приложению N 2 к настоящему приказу:

(в редакции приказа Минфина России от 06.04.2015 N 57н)

а) форму отчета об изменениях капитала;

б) форму отчета о движении денежных средств;

в) форму отчета о целевом использовании средств.

(подпункт "в" пункта 2 утратил силу. Приказ Минфина России от 06.03.2018 N 41н.)

2.1. Утвердить форму отчета о целевом использовании средств согласно приложению N 2.1 к настоящему приказу.

(в редакции приказа Минфина России от 06.03.2018 N 41н)

3. Установить, что организации самостоятельно определяют детализацию показателей по статьям отчетов, предусмотренных пунктами 1, 2 и 2.1 настоящего приказа.

(в редакции приказа Минфина России от 06.03.2018 N 41н)

4. Установить, что иные приложения к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств (далее - пояснения):

(в редакции приказа Минфина России от 06.03.2018 N 41н)

а) оформляются в табличной и (или) текстовой форме;

б) содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приложения N 3 к настоящему приказу.

5. Установить, что в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы "Наименование показателя" приводится графа "Код". В графе "Код" указываются коды показателей согласно приложению N 4 к настоящему приказу.

В случае если в бухгалтерскую отчетность отдельных категорий организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, включаются укрупненные показатели, включающие несколько показателей (без их детализации), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя

(в редакции приказов Минфина России от 17.08.2012 N 113н; 04.12.2012 N 154н; 06.04.2015 N 57н)

6. Установить, что организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, формируют бухгалтерскую отчетность по следующей упрощенной системе:

(в редакции приказа Минфина России от 06.04.2015 N 57н)

а) в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

(в редакции приказа Минфина России от 06.04.2015 N 57н)

б) в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

(в редакции приказа Минфина России от 06.04.2015 N 57н)

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут формировать представляемую бухгалтерскую отчетность в соответствии с "пунктами 1" - "4" настоящего Приказа.

(в редакции приказа Минфина России от 06.04.2015 N 57н)

6.1. Утвердить упрощенные формы бухгалтерского баланса отчета о финансовых результатах, отчета о целевом использовании средств для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, согласно приложению № 5 к настоящему приказу.

(в редакции приказов Минфина России от 17.08.2012 N 113н; 06.04.2015 N 57н)

6.2. Утратил силу.

(в редакции приказа Минфина России от 06.04.2015 N 57н)

7. Установить, что настоящий приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

8. Организации при составлении бухгалтерской отчетности используют формы бухгалтерской отчетности, утвержденные настоящим приказом, если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.

(пункт 8 введён приказом Минфина России от 06.03.2018 N 41н)

Заместитель Председателя

Правительства Российской Федерации -

Министр финансов

Российской Федерации

А.Л. Кудрин

Формы бухгалтерского баланса и отчета о финансовых результатах

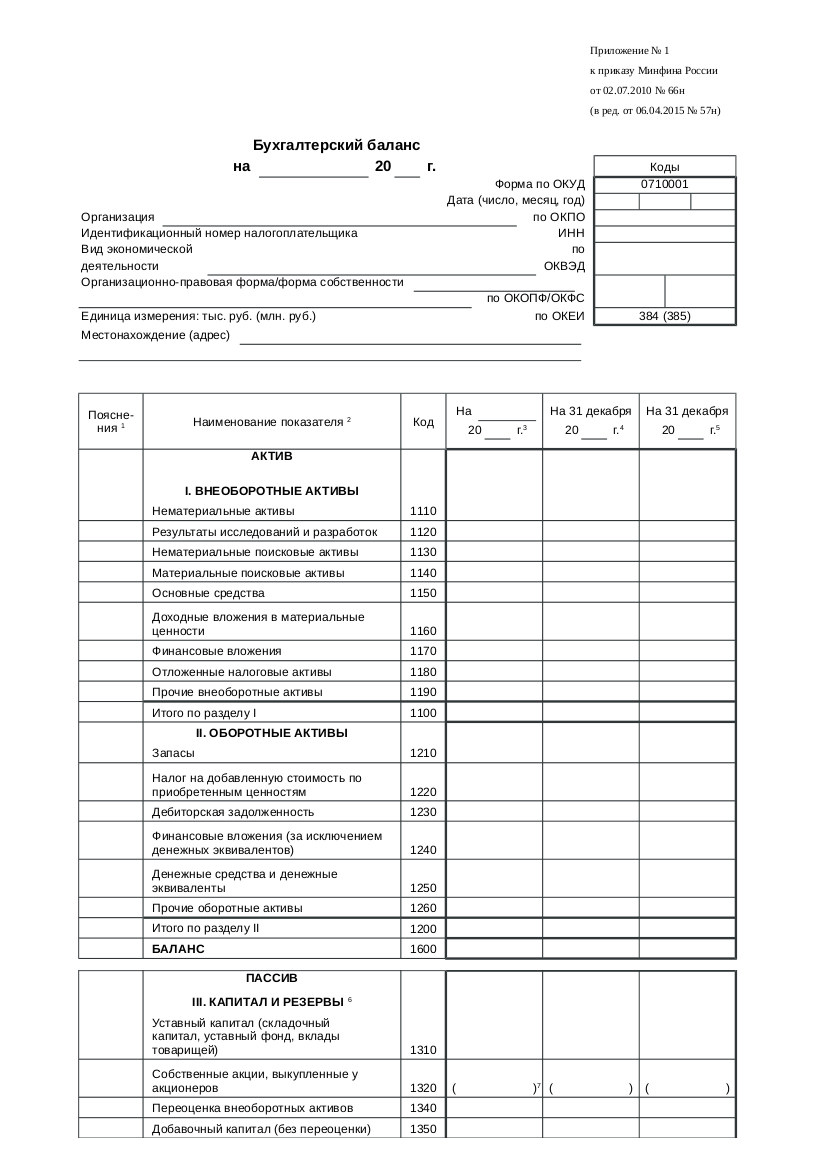

Форма бухгалтерского баланса

Приложение № 1

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.04.2015 N 57н)

Бухгалтерский баланс

на _____________ 20__ г.

| Поясне- ния <1> |

Наименование показателя <2> | На ____ 20__ г. <3> | На 31 декабря 20__ г. <4> | На 31 декабря 20__ г. <5> |

|---|---|---|---|---|

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | ||||

| Результаты исследований и разработок | ||||

| Нематериальные поисковые активы | ||||

| Материальные поисковые активы | ||||

| Основные средства | ||||

| Доходные вложения в материальные ценности | ||||

| Финансовые вложения | ||||

| Отложенные налоговые активы | ||||

| Прочие внеоборотные активы | ||||

| Итого по разделу I | ||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | ||||

| Налог на добавленную стоимость по приобретенным ценностям | ||||

| Дебиторская задолженность | ||||

| Финансовые вложения (за исключением денежных эквивалентов) | ||||

| Денежные средства и денежные эквиваленты | ||||

| Прочие оборотные активы | ||||

| Итого по разделу II | ||||

| БАЛАНС |

| Поясне- ния <1> |

Наименование показателя <2> | На ____ 20__ г. <3> | На 31 декабря 20__ г. <4> | На 31 декабря 20__ г. <5> |

|---|---|---|---|---|

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ <6> | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||

| Собственные акции, выкупленные у акционеров | ( ) <7> | ( ) | ( ) | |

| Переоценка внеоборотных активов | ||||

| Добавочный капитал (без переоценки) | ||||

| Резервный капитал | ||||

| Нераспределенная прибыль (непокрытый убыток) | ||||

| Итого по разделу III | ||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | ||||

| Отложенные налоговые обязательства | ||||

| Оценочные обязательства | ||||

| Прочие обязательства | ||||

| Итого по разделу IV | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | ||||

| Кредиторская задолженность | ||||

| Доходы будущих периодов | ||||

| Оценочные обязательства | ||||

| Прочие обязательства | ||||

| Итого по разделу V | ||||

| БАЛАНС |

Примечания

<1> Указывается номер соответствующего пояснения.

<2> В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

<3> Указывается отчетная дата отчетного периода.

<4> Указывается предыдущий год.

<5> Указывается год, предшествующий предыдущему.

<6> Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

<7> Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

(в ред. Приказов Минфина России от 06.04.2015 N 57н, от 06.03.2018 N 41н)

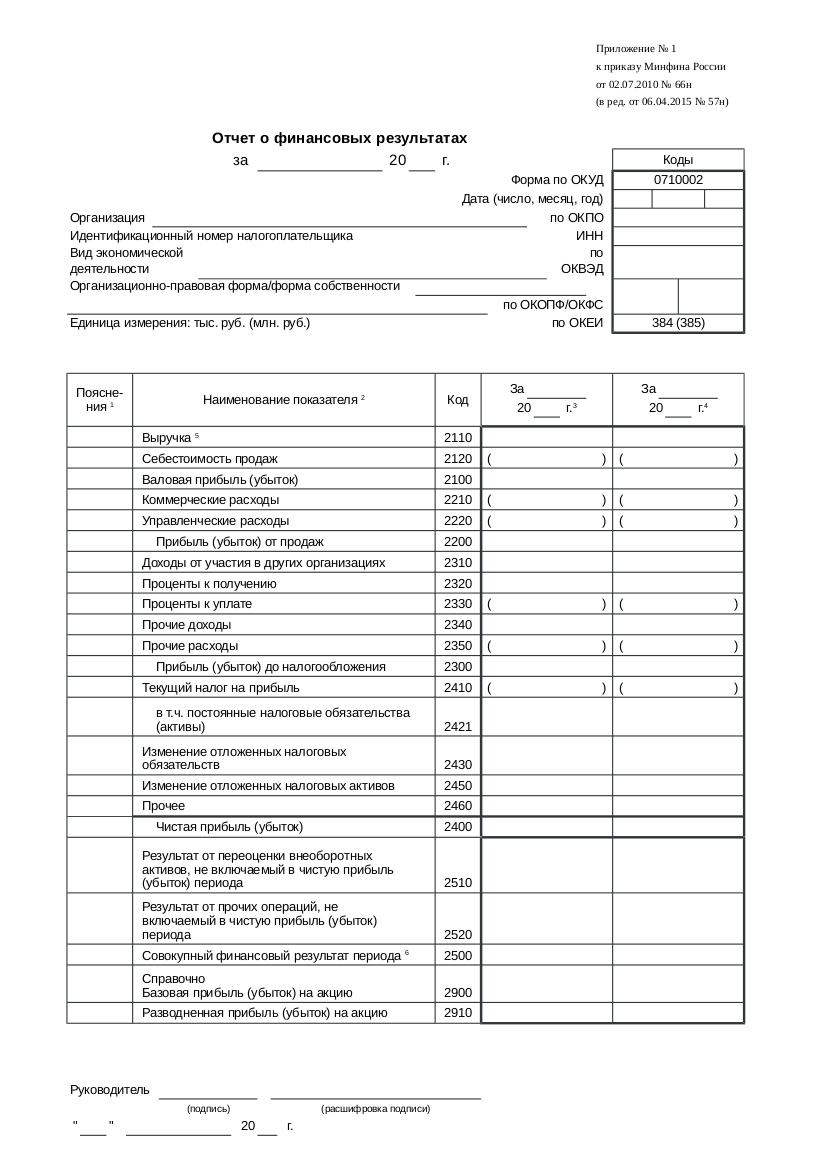

Форма отчета о финансовых результатах

Приложение № 1

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.04.2015 N 57н)

Отчет о финансовых результатах

за ____________ 20__ г.

| Поясне- ния <1> |

Наименование показателя <2> | За _______ 20__ г. <3> | За _______ 20__ г. <4> |

|---|---|---|---|

| Выручка <5> | |||

| Себестоимость продаж | ( ) | ( ) | |

| Валовая прибыль (убыток) | |||

| Коммерческие расходы | ( ) | ( ) | |

| Управленческие расходы | ( ) | ( ) | |

| Прибыль (убыток) от продаж | |||

| Доходы от участия в других организациях | |||

| Проценты к получению | |||

| Проценты к уплате | ( ) | ( ) | |

| Прочие доходы | |||

| Прочие расходы | ( ) | ( ) | |

| Прибыль (убыток) до налогообложения | |||

| Текущий налог на прибыль | ( ) | ( ) | |

| в т.ч. постоянные налоговые обязательства (активы) | |||

| Изменение отложенных налоговых обязательств | |||

| Изменение отложенных налоговых активов | |||

| Прочее | |||

| Чистая прибыль (убыток) |

| Поясне- ния <1> |

Наименование показателя <2> | За _______ 20__ г. <3> | За _______ 20__ г. <4> |

|---|---|---|---|

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | |||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | |||

| Совокупный финансовый результат периода <6> | |||

| Справочно | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

Примечания

<1> Указывается номер соответствующего пояснения.

<2> В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

<3> Указывается отчетный период.

<4> Указывается период предыдущего года, аналогичный отчетному периоду.

<5> Выручка отражается за минусом налога на добавленную стоимость акцизов.

<6> Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

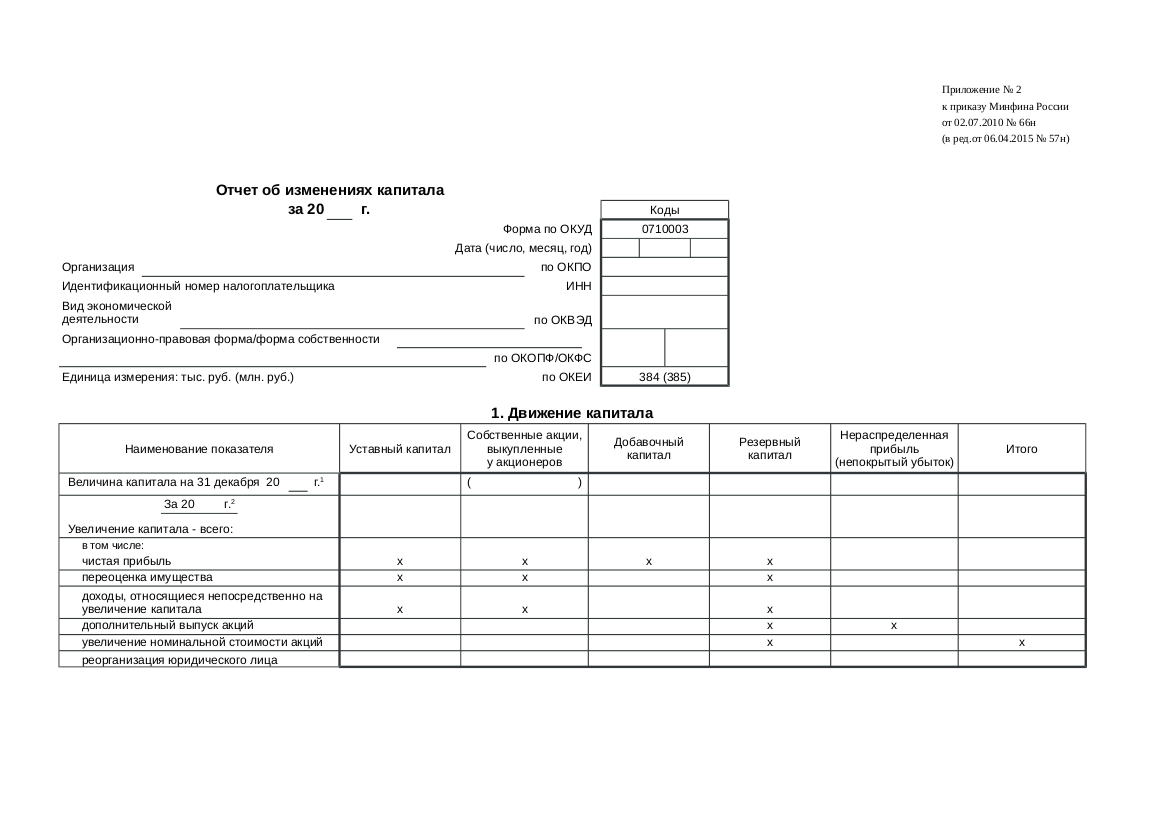

Формы отчета об изменениях капитала и отчета о движении денежных средств

Форма отчета об изменениях капитала

Приложение № 2

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.04.2015 N 57н)

Отчет об изменениях капитала

за 20__ г.

| Наименование показателя | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспреде- ленная прибыль (непокрытый убыток) |

Итого |

|---|---|---|---|---|---|---|

| Величина капитала на 31 декабря 20__ г. <1> | ( ) | |||||

| За 20__ г. <2> -------------- |

||||||

| Увеличение капитала - всего: | ||||||

| в том числе: | X | X | X | X | ||

| чистая прибыль | ||||||

| переоценка имущества | X | X | X | |||

| доходы, относящиеся непосредственно на увеличение капитала | X | X | X | |||

| дополнительный выпуск акций | X | X | ||||

| увеличение номинальной стоимости акций | X | X | ||||

| реорганизация юридического лица |

| Наименование показателя | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспреде- ленная прибыль (непокрытый убыток) |

Итого |

|---|---|---|---|---|---|---|

| Уменьшение капитала - всего: | ( ) | ( ) | ( ) | ( ) | ( ) | |

| в том числе: | X | X | X | X | ( ) | ( ) |

| убыток | ||||||

| переоценка имущества | X | X | ( ) | X | ( ) | ( ) |

| расходы, относящиеся непосредственно на уменьшение капитала | X | X | ( ) | X | ( ) | ( ) |

| уменьшение номинальной стоимости акций | ( ) | X | ( ) | |||

| уменьшение количества акций | ( ) | X | ( ) | |||

| реорганизация юридического лица | ( ) | |||||

| дивиденды | X | X | X | X | ( ) | ( ) |

| Изменение добавочного капитала | X | X | X | |||

| Изменение резервного капитала | X | X | X | X | ||

| Величина капитала на 31 декабря 20__ <2> | ( ) | |||||

| За 20 г. <3> -------------- |

||||||

| Увеличение капитала - всего: | ||||||

| в том числе: | X | X | X | X | ||

| чистая прибыль | ||||||

| переоценка имущества | X | X | X | |||

| доходы, относящиеся непосредственно на увеличение капитала | X | X | X | |||

| дополнительный выпуск акций | X | X | ||||

| увеличение номинальной стоимости акций | X | X | ||||

| реорганизация юридического лица | ||||||

| Уменьшение капитала - всего: | ( ) | ( ) | ( ) | ( ) | ( ) | |

| в том числе: | X | X | X | X | ( ) | ( ) |

| убыток | ||||||

| переоценка имущества | X | X | ( ) | X | ( ) | ( ) |

| расходы, относящиеся непосредственно на уменьшение капитала | X | X | ( ) | X | ( ) | ( ) |

| уменьшение номинальной стоимости акций | ( ) | X | ( ) | |||

| уменьшение количества акций | ( ) | X | ( ) | |||

| реорганизация юридического лица | ( ) | |||||

| дивиденды | X | X | X | X | ( ) | ( ) |

| Изменение добавочного капитала | X | X | X | |||

| Изменение резервного капитала | X | X | X | X | ||

| Величина капитала на 31 декабря 20__ г. <3> | ( ) | |||||

политики и исправлением ошибок

| Наименование показателя | На 31 декабря 20__ г. <1> |

Изменения капитала за 20__ г. <2> | На 31 декабря 20__ г. <2> |

|

|---|---|---|---|---|

| за счет чистой прибыли (убытка) |

за счет иных факторов | |||

| Капитал - всего | ||||

| до корректировок | ||||

| корректировка в связи с: | ||||

| изменением учетной политики | ||||

| исправлением ошибок | ||||

| после корректировок | ||||

| в том числе: | ||||

| нераспределенная прибыль (непокрытый убыток): | ||||

| до корректировок | ||||

| корректировка в связи с: | ||||

| изменением учетной политики | ||||

| исправлением ошибок | ||||

| после корректировок | ||||

| другие статьи капитала, по которым осуществлены корректировки: | ||||

| (по статьям) | ||||

| до корректировок | ||||

| корректировка в связи с: | ||||

| изменением учетной политики | ||||

| исправлением ошибок | ||||

| после корректировок | ||||

| Наименование показателя | На 31 декабря 20__ г. <3> | На 31 декабря 20__ г. <2> | На 31 декабря 20__ г. <1> |

|---|---|---|---|

| Чистые активы |

Примечания

<1> Указывается год, предшествующий предыдущему.

<2> Указывается предыдущий год.

<3> Указывается отчетный год.

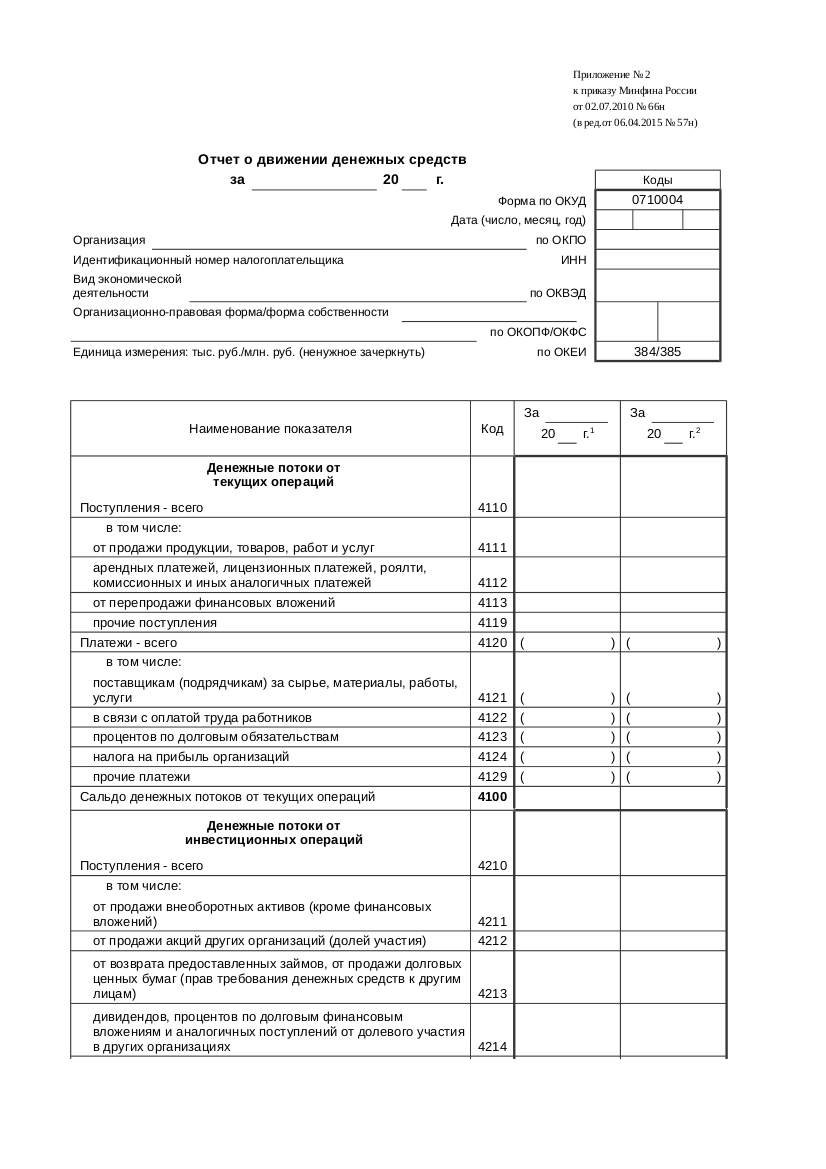

Форма отчета о движении денежных средств

Приложение № 2

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.04.2015 N 57н)

Отчет о движении денежных средств

за 20__ г.

за _______________ 20__ г.

| Наименование показателя | За ____ 20__ г. <1> | За ____ 20__ г. <2> |

|---|---|---|

| Денежные потоки от текущих операций | ||

| Поступления - всего | ||

| в том числе: | ||

| от продажи продукции, товаров, работ и услуг | ||

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных | ||

| платежей | ||

| от перепродажи финансовых вложений | ||

| прочие поступления | ||

| Платежи - всего | ( ) | ( ) |

| в том числе: | ||

| поставщикам (подрядчикам) за сырье, материалы, | ( ) | ( ) |

| работы, услуги | ||

| в связи с оплатой труда работников | ( ) | ( ) |

| процентов по долговым обязательствам | ( ) | ( ) |

| налога на прибыль организаций | ( ) | ( ) |

| прочие платежи | ( ) | ( ) |

| Сальдо денежных потоков от текущих операций |

| Наименование показателя | За ____ 20__ г. <1> | За ____ 20__ г. <2> |

|---|---|---|

| Денежные потоки от инвестиционных операций | ||

| Поступления - всего | ||

| в том числе: | ||

| от продажи внеоборотных активов (кроме финансовых вложений) | ||

| от продажи акций других организаций (долей участия) | ||

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | ||

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | ||

| прочие поступления | ||

| Платежи - всего | ( ) | ( ) |

| в том числе: | ||

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | ( ) | ( ) |

| в связи с приобретением акций других организаций (долей участия) | ( ) | ( ) |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | ( ) | ( ) |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | ( ) | ( ) |

| прочие платежи | ( ) | ( ) |

| Сальдо денежных потоков от инвестиционных операций | ||

| Денежные потоки от финансовых операций | ||

| Поступления - всего | ||

| в том числе: | ||

| получение кредитов и займов | ||

| денежных вкладов собственников (участников) | ||

| от выпуска акций, увеличения долей участия | ||

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | ||

| прочие поступления |

| Наименование показателя | За ____ 20__ г. <1> | За ____ 20__ г. <2> |

|---|---|---|

| Платежи - всего | ( ) | ( ) |

| в том числе: | ||

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | ( ) | ( ) |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | ( ) | ( ) |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | ( ) | ( ) |

| прочие платежи | ( ) | ( ) |

| Сальдо денежных потоков от финансовых операций | ||

| Сальдо денежных потоков за отчетный период | ||

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | ||

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | ||

| Величина влияния изменений курса иностранной валюты по отношению к рублю |

Примечания

<1> Указывается отчетный период.

<2> Указывается период предыдущего года, аналогичный отчетному периоду.

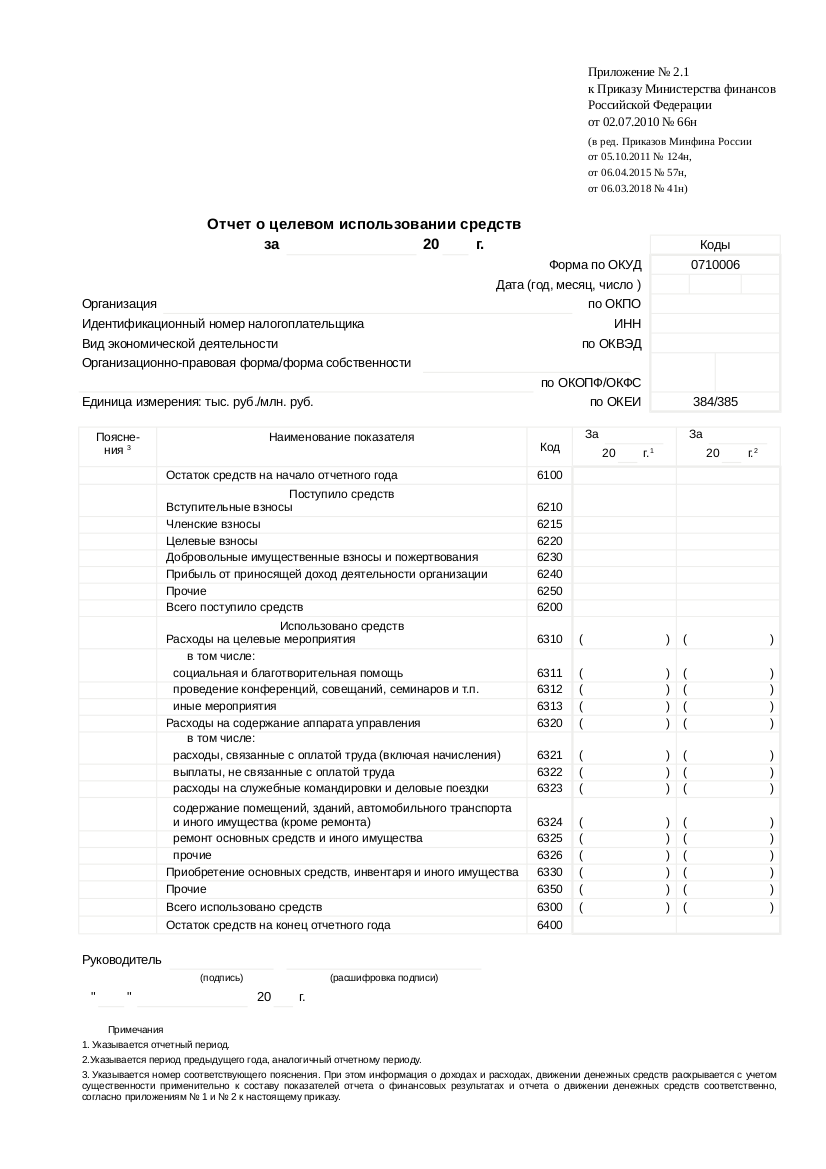

Форма отчета о целевом использовании средств

Отчет о целевом использовании средств

Приложение № 2.1

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.03.2018 N 41н)

Отчет о целевом использовании средств

за __________ 20__ г.

| Поясне- ния <3> |

Наименование показателя | За ____ 20__ г. <1> | За ____ 20__ г. <2> |

|---|---|---|---|

| Остаток средств на начало отчетного года | |||

| Поступило средств | |||

| Вступительные взносы | |||

| Членские взносы | |||

| Целевые взносы | |||

| Добровольные имущественные взносы и пожертвования | |||

| Прибыль от приносящей доход деятельности | |||

| Прочие | |||

| Всего поступило средств | |||

| Использовано средств | |||

| Расходы на целевые мероприятия | ( ) | ( ) | |

| в том числе: | |||

| социальная и благотворительная помощь | ( ) | ( ) | |

| проведение конференций, совещаний, семинаров и т.п. | ( ) | ( ) | |

| иные мероприятия | ( ) | ( ) | |

| Расходы на содержание аппарата управления | ( ) | ( ) | |

| в том числе: | |||

| расходы, связанные с оплатой труда (включая начисления) | ( ) | ( ) | |

| выплаты, не связанные с оплатой труда | ( ) | ( ) | |

| расходы на служебные командировки и деловые поездки | ( ) | ( ) | |

| содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) | ( ) | ( ) | |

| ремонт основных средств и иного имущества | ( ) | ( ) | |

| прочие | ( ) | ( ) | |

| Приобретение основных средств, инвентаря и иного имущества | ( ) | ( ) | |

| Прочие | ( ) | ( ) | |

| Всего использовано средств | ( ) | ( ) | |

| Остаток средств на конец отчетного года |

Примечания

<1> Указывается отчетный период.

<2> Указывается период предыдущего года, аналогичный отчетному периоду.

<3> Указывается номер соответствующего пояснения. При этом информация о доходах и расходах, движении денежных средств раскрывается с учетом существенности применительно к составу показателей отчета о финансовых результатах и отчета о движении денежных средств соответственно, согласно приложениям N 1 и N 2 к настоящему приказу.

Приложение № 3

к приказу Минфина России

от 02.07.2010 N 66н

(в ред. от 06.04.2015 N 57н)

Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах

Приложение № 4

к приказу Минфина России

от 02.07.2010 N 66н

(в ред. от 06.04.2015 N 57н)

Коды строк в формах бухгалтерской отчетности, указываемые в годовой бухгалтерской отчетности организации, представляемой в органы государственной статистики и другие органы исполнительной власти

| Наименование строки | Код |

|---|---|

| БУХГАЛТЕРСКИЙ БАЛАНС | 1000 |

| Итого внеоборотных активов | 1100 |

| Нематериальные активы | 1110 |

| Результаты исследований и разработок | 1120 |

| Нематериальные поисковые активы | 1130 |

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Финансовые вложения | 1170 |

| Отложенные налоговые активы | 1180 |

| Прочие внеоборотные активы | 1190 |

| Итого оборотных активов | 1200 |

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| БАЛАНС (актив) | 1600 |

| ИТОГО капитал | 1300 |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) <1> | 1310 |

| Собственные акции, выкупленные у акционеров <2> | 1320 |

| Переоценка внеоборотных активов | 1340 |

| Добавочный капитал (без переоценки) <3> | 1350 |

| Резервный капитал <4> | 1360 |

| Нераспределенная прибыль (непокрытый убыток) <5> | 1370 |

| Долгосрочные заемные средства | 1410 |

| Отложенные налоговые обязательства | 1420 |

| Оценочные обязательства | 1430 |

| Прочие долгосрочные обязательства | 1450 |

| Краткосрочные заемные обязательства | 1510 |

| Краткосрочная кредиторская задолженность | 1520 |

| Доходы будущих периодов | 1530 |

| Оценочные обязательства | 1540 |

| Прочие краткосрочные обязательства | 1550 |

| ИТОГО краткосрочных обязательств | 1500 |

| БАЛАНС (пассив) | 1700 |

| ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | 2000 |

| Выручка | 2110 |

| Себестоимость продаж | 2120 |

| Прибыль (убыток) от продаж | 2200 |

| Доходы от участия в других организациях | 2310 |

| Проценты к уплате | 2330 |

| Прочие доходы | 2340 |

| Прочие расходы | 2350 |

| Прибыль (убыток) до налогообложения | 2300 |

| Текущий налог на прибыль | 2410 |

| Постоянные налоговые обязательства (активы) | 2421 |

| Изменение отложенных налоговых активов | 2450 |

| Прочее | 2460 |

| Чистая прибыль (убыток) | 2400 |

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) | 2510 |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 |

| Совокупный финансовый результат периода | 2500 |

| Базовая прибыль (убыток) на акцию | 2900 |

| Разводненная прибыль (убыток) на акцию | 2910 |

| ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ | 4000 |

| Поступления - всего | 4110 |

| От продажи продукции, товаров, работ и услуг | 4111 |

| Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 |

| От перепродажи финансовых вложений | 4113 |

| Прочие поступления | 4119 |

| Платежи - всего | 4120 |

| Поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 |

| В связи с оплатой труда работников | 4122 |

| Проценты по долговым обязательствам | 4123 |

| Налога на прибыль организаций | 4124 |

| Прочие платежи | 4129 |

| Поступления - всего | 4210 |

| От продажи внеоборотных активов (кроме финансовых вложений) | 4211 |

| От продажи акций других организаций (долей участия) | 4212 |

| От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 |

| Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 |

| Прочие поступления | 4219 |

| Платежи - всего | 4220 |

| В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию активов | 4221 |

| В связи с приобретением акций других организаций (долей участия) | 4222 |

| В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 |

| Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 |

| Прочие платежи | 4229 |

| Сальдо денежных потоков от инвестиционных операций | 4200 |

| Поступления - всего | 4310 |

| Получение кредитов и займов | 4311 |

| Денежных вкладов собственников (участников) | 4312 |

| От выпуска акций, увеличения долей участия | 4313 |

| От выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 |

| Прочие поступления | 4319 |

| Платежи - всего | 4320 |

| Собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 |

| На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 |

| В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 |

| Прочие платежи | 4329 |

| Сальдо денежных потоков от финансовых операций | 4300 |

| Сальдо денежных потоков за отчетный период | 4400 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 |

| ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ | 4000 |

| Поступления - всего | 4110 |

| От продажи продукции, товаров, работ и услуг | 4111 |

| Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 |

| От перепродажи финансовых вложений | 4113 |

| Прочие поступления | 4119 |

| Платежи - всего | 4120 |

| Поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 |

| В связи с оплатой труда работников | 4122 |

| Проценты по долговым обязательствам | 4123 |

| Налога на прибыль организаций | 4124 |

| Прочие платежи | 4129 |

| Сальдо денежных потоков от текущих операций | 4100 |

| Поступления - всего | 4210 |

| От продажи внеоборотных активов (кроме финансовых вложений) | 4211 |

| От продажи акций других организаций (долей участия) | 4212 |

| От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 |

| Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 |

| Прочие поступления | 4219 |

| Платежи - всего | 4220 |

| В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотны активов | 4221 |

| В связи с приобретением акций других организаций (долейучастия) | 4222 |

| В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 |

| Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 |

| Прочие платежи | 4229 |

| Сальдо денежных потоков от инвестиционных операций | 4200 |

| Поступления - всего | 4310 |

| Получение кредитов и займов | 4311 |

| Денежных вкладов собственников (участников) | 4312 |

| От выпуска акций, увеличения долей участия | 4313 |

| От выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 |

| Прочие поступления | 4319 |

| Платежи - всего | 4320 |

| Собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 |

| На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 |

| В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 |

| Прочие платежи | 4329 |

| Сальдо денежных потоков от финансовых операций | 4300 |

| Сальдо денежных потоков за отчетный период | 4400 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 |

| ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | |

| Наличие и движение нематериальных активов за отчетный год - всего | 5100 |

| в том числе: (виды нематериальных активов) | 5101, 5102, 510... |

| Наличие и движение нематериальных активов за предыдущий год - всего | 5110 |

| в том числе: (виды нематериальных активов) | 5111, 5112, 511... |

| Первоначальная стоимость нематериальных активов, созданных самой организацией, - всего | 5120 |

| в том числе: (виды нематериальных активов) | 5121, 5122, 512... |

| Нематериальные активы с полностью погашенной стоимостью - всего | 5130 |

| в том числе: (виды нематериальных активов) | 5131, 5132, 513... |

| Наличие и движение результатов НИОКР за отчетный год - всего | 5140 |

| в том числе: (объект, группа объектов) | 5141, 5142, 514... |

| Наличие и движение результатов НИОКР за предыдущий год - всего | 5150 |

| в том числе: (объект, группа объектов) | 5151, 5152, 515... |

| Незаконченные и неоформленные НИОКР за отчетный год - всего | 5160 |

| в том числе: (объект, группа объектов) | 5161, 5162, 516... |

| Незаконченные и неоформленные НИОКР за предыдущий год - всего | 5170 |

| в том числе: (объект, группа объектов) | 5171, 5172, 517... |

| Незаконченные операции по приобретению нематериальных активов за отчетный год - всего | 5180 |

| в том числе: (объект, группа объектов) | 5181, 5182, 518... |

| Незаконченные операции по приобретению нематериальных активов за предыдущий год - всего | 5190 |

| в том числе: (объект, группа объектов) | 5191, 5192, 519... |

| Основные средства (без учета доходных вложений в материальные ценности) за отчетный год - всего | 5200 |

| в том числе: (объект, группа объектов) | 5201, 5202, 520... |

| Основные средства (без учета доходных вложений в материальные ценности) за предыдущий год - всего | 5210 |

| в том числе: (объект, группа объектов) | 5211, 5212, 521... |

| Учтено в составе доходных вложений в материальные ценности за отчетный год - всего | 5220 |

| в том числе: (группа объектов) | 5221, 5222, 522... |

| Учтено в составе доходных вложений в материальные ценности за предыдущий год - всего | 5230 |

| в том числе: (группа объектов) | 5231, 5232, 523... |

| Незавершенное строительство и незаконченные операции по приобретению, модернизации и т.п. основных средств за отчетный год - всего | 5240 |

| Незавершенное строительство и незаконченные операции по приобретению, модернизации и т.п. основных средств за предыдущий год - всего | 5250 |

| в том числе: (группа объектов) | 5251, 5252, 525... |

| Увеличение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции - всего | 5260 |

| в том числе: (группа основных средств) | 5261, 5262, 526... |

| Уменьшение стоимости объектов основных средств в результате частичной ликвидации - всего | 5270 |

| в том числе: (объект основных средств) | 5271, 5272, 527... |

| Переданные в аренду основные средства, числящиеся на балансе | 5280 |

| Переданные в аренду основные средства, числящиеся за балансом | 5281 |

| Полученные в аренду основные средства, числящиеся на балансе | 5282 |

| Полученные в аренду основные средства, числящиеся за балансом | 5283 |

| Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации | 5284 |

| Основные средства, переведенные на консервацию | 5285 |

| Иное использование основных средств (залог и др.) | 5286, 5287, 528... |

| Наличие и движение финансовых вложений за отчетный год - итого | 5300 |

| Наличие и движение долгосрочных финансовых вложений за отчетный год - всего | 5301 |

| в том числе: (группа, вид) | 5302, 530... |

| Наличие и движение краткосрочных финансовых вложений за отчетный год - всего | 5305 |

| в том числе: (группа, вид) | 5306, 5307, 530... |

| Наличие и движение финансовых вложений за предыдущий год - итого | 5310 |

| Наличие и движение долгосрочных финансовых вложений за предыдущий год - всего | 5311 |

| в том числе: (группа, вид) | 5312, 5313, 531... |

| Наличие и движение краткосрочных финансовых вложений за предыдущий год - всего | 5315 |

| в том числе: (группа, вид) | 5316, 5317, 521... |

| Финансовые вложения, находящиеся в залоге, - всего | 5320 |

| в том числе: (группы, виды) | 5321, 5322, 532... |

| Финансовые вложения, переданные третьим лицам (кроме продажи), - всего | 5325 |

| в том числе: (группы, виды) | 5326, 5327, 532... |

| Иное использование финансовых вложений | 5329 |

| Наличие и движение запасов за отчетный год - всего | 5400 |

| в том числе: (группа, вид) | 5401, 5402, 540... |

| Наличие и движение запасов за предыдущий год - всего | 5420 |

| в том числе: (группа, вид) | 5421, 5422, 542... |

| Запасы, не оплаченные на отчетную дату, - всего | 5440 |

| в том числе: (группа, вид) | 5441, 5442, 544... |

| Запасы, находящиеся в залоге по договору, - всего | 5445 |

| в том числе: (группа, вид) | 5446, 5447, 544... |

| Наличие и движение дебиторской задолженности за отчетный год - итого | 5500 |

| Наличие и движение долгосрочной дебиторской задолженности за отчетный год - всего | 5501 |

| в том числе: (вид) | 5502, 5503, 550... |

| Наличие и движение краткосрочной дебиторской задолженности за отчетный год - всего | 5510 |

| в том числе: (вид) | 5511, 5512, 551... |

| Наличие и движение дебиторской задолженности за предыдущий год - итого | 5520 |

| Наличие и движение долгосрочной дебиторской задолженности за предыдущий год - всего | 5521 |

| в том числе:(вид) | 5522, 5523, 552... |

| Наличие и движение краткосрочной дебиторской задолженности за предыдущий год - всего | 5530 |

| Просроченная дебиторская задолженность - всего | 5540 |

| в том числе: (вид) | 5541, 5542, 554... |

| Наличие и движение кредиторской задолженности за отчетный год - итого | 5550 |

| Наличие и движение долгосрочной кредиторской задолженности за отчетный год - всего | 5551 |

| в том числе: (вид) | 5552, 5553, 555... |

| Наличие и движение краткосрочной кредиторской задолженности за отчетный год - всего | 5560 |

| в том числе: (вид) | 5561, 5562, 556... |

| Наличие и движение кредиторской задолженности за предыдущий год - итого | 5570 |

| Наличие и движение долгосрочной кредиторской задолженности за предыдущий год - всего | 5571 |

| в том числе: (вид) | 5572, 5573, 557... |

| Наличие и движение краткосрочной кредиторской задолженности за предыдущий год - всего | 5580 |

| в том числе: (вид) | 5581, 5582, 558... |

| Просроченная кредиторская задолженность - всего | 5590 |

| в том числе: (вид) | 5591, 5592, 559... |

| Расходы по обычным видам деятельности - итого | 5600 |

| Материальные затраты | 5610 |

| Расходы на оплату труда | 5620 |

| Отчисления на социальные нужды | 5630 |

| Амортизация | 5640 |

| Прочие затраты | 5650 |

| Итого по элементам | 5660 |

| Изменение остатков незавершенного производства, готовой продукции и др. (прирост [-]) | 5670 |

| Изменение остатков незавершенного производства, готовой продукции и др. (уменьшение [+]) | 5680 |

| Оценочные обязательства - всего | 5700 |

| в том числе: (вид оценочного обязательства) | 5701, 5702, 570... |

| Обеспечения обязательств полученные - всего | 5800 |

| в том числе: (вид) | 5801, 5802, 580... |

| Обеспечения обязательств выданные - всего | 5810 |

| в том числе: (вид) | 5811, 5812, 581... |

| Получено бюджетных средств - всего | 5900 |

| в том числе: на текущие расходы | 5901 |

| на вложения во внеоборотные активы | 5905 |

| Бюджетные кредиты за отчетный год - всего | 5910 |

| в том числе: (наименование цели) | 5911, 5912, 591... |

| Бюджетные кредиты за предыдущий год - всего | 5920 |

| в том числе: (наименование цели) | 5921, 5922, 592... |

| ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ СРЕДСТВ | |

| Остаток средств на начало отчетного года | 6100 |

| Поступило средств - всего | 6200 |

| Вступительные взносы | 6210 |

| Членские взносы | 6215 |

| Целевые взносы | 6220 |

| Добровольные имущественные взносы и пожертвования | 6230 |

| Прибыль от предпринимательской деятельности организации | 6240 |

| Прочие | 6250 |

| Использовано средств - всего | 6300 |

| Расходы на целевые мероприятия | 6310 |

| в том числе: | |

| социальная и благотворительная помощь | 6311 |

| проведение конференций, совещаний, семинаров и т.п. | 6312 |

| иные мероприятия | 6313 |

| Расходы на содержание аппарата управления | 6320 |

| в том числе: | |

| расходы, связанные с оплатой труда (включая начисления) | 6321 |

| выплаты, связанные с оплатой труда | 6322 |

| расходы на служебные командировки и деловые поездки | 6323 |

| содержание помещений, зданий, автомобильного транспорта и | 6324 |

| иного имущества (кроме ремонта) | |

| ремонт основных средств и иного имущества | 6325 |

| прочие | 6326 |

| Приобретение основных средств, инвентаря и иного имущества | 6330 |

| Прочие | 6350 |

| Остаток средств на конец отчетного года | 6400 |

Примечания:

- Некоммерческая организация вместо строки "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)" по коду 1310 включает строку "Паевой фонд".

- Некоммерческая организация вместо строки "Собственные акции, выкупленные у акционеров" по коду 1320 включает строку "Целевой капитал".

- Некоммерческая организация вместо строки "Добавочный капитал (без переоценки)" по коду 1350 включает строку "Целевые средства".

- Некоммерческая организация вместо строки "Резервный капитал" по коду 1360 включает строку "Фонд недвижимого и особо ценного движимого имущества".

- Некоммерческая организация вместо строки "Нераспределенная прибыль (непокрытый убыток)" по коду 1370 включает строку "Резервный и иные целевые фонды". (примечания введены Приказом Минфина России от 05.10.2011 N 124н)

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств

Упрощення форма бухгалтерского баланса

Приложение № 5

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.04.2015 N 57н)

Бухгалтерский баланс

| Наименование показателя | На 31 декабря 20__ г. <1> | На 31 декабря 20__ г. <2> | На 31 декабря 20__ г. <3> |

|---|---|---|---|

| АКТИВ | |||

| Материальные внеоборотные активы <4> | |||

| Нематериальные, финансовые и другие внеоборотные активы <5> | |||

| Запасы | |||

| Денежные средства и денежные эквиваленты | |||

| Финансовые и другие оборотные активы <6> | |||

| БАЛАНС | |||

| ПАССИВ | |||

| Капитал и резервы <10> | |||

| Долгосрочные заемные средства | |||

| Другие долгосрочные обязательства | |||

| Краткосрочные заемные средства | |||

| Кредиторская задолженность | |||

| Другие краткосрочные обязательства | |||

| БАЛАНС |

Упрощення форма отчета о финансовых результатах

Приложение № 5

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.04.2015 N 57н)

Отчет о финансовых результатах

| Наименование показателя | За 20__ г. <1> | За 20__ г. <2> |

|---|---|---|

| Выручка <7> | ||

| Расходы по обычной деятельности <8> | ( ) | ( ) |

| Проценты к уплате | ( ) | ( ) |

| Прочие доходы | ||

| Прочие расходы | ( ) | ( ) |

| Налоги на прибыль (доходы) <9> | ( ) | ( ) |

| Чистая прибыль (убыток) |

Упрощення форма отчета о целевом использовании средств

Приложение № 5

к приказу Минфина России

от 02.07.2010 N 66н

(в ред.-06.04.2015 N 57н)

Отчет о целевом использовании средств

| Наименование показателя | За 20__ г. <1> | За 20__ г. <2> |

|---|---|---|

| Поступило средств | ||

| Взносы и иные целевые поступления | ||

| Прибыль от приносящей доход деятельности <11> | ||

| Прочие поступления | ||

| Использовано средств | ||

| На целевые мероприятия | ( ) | ( ) |

| На содержание организации | ( ) | ( ) |

| На приобретение основных средств и иного имущества | ( ) | ( ) |

| Прочее | ( ) | ( ) |

| Остаток средств на конец отчетного года | ( ) | ( ) |

--------------------------------------------------------------

Примечания

<1> Указывается отчетный год.

<2> Указывается предыдущий год.

<3> Указывается год, предшествующий предыдущему.

<4> Включая основные средства, незавершенные капитальные вложения в основные средства.

<5> Включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы.

<6> Включая дебиторскую задолженность.

<7> За минусом налога на добавленную стоимость, акцизов.

<8> Включая себестоимость продаж, коммерческие и управленческие расходы.

<9> Включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

<10> Некоммерческая организация вместо показателей "Капитал и резервы" включает показатели "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды".

(п. 10 введен Приказом Минфина России от 06.04.2015 N 57н)

<11> В случае существенности информация о доходах и расходах организации раскрывается в приложении к бухгалтерскому балансу и отчету о целевом использовании средств применительно к составу показателей отчета о финансовых результатах настоящего приложения.

(п. 11 введен Приказом Минфина России от 06.04.2015 N 57н)

к Приказу Министерства финансов

Российской Федерации

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о целевом использовании средств социально ориентированных некоммерческих организаций

В соответствии с - Приказ Минфина России от 06.04.2015 N 57н утратили силу.

- 1 просмотр

Об изменениях в формах бухгалтерской отчетности

Информационное сообщение Минфина России от 28 мая 2018 г. № ИС-учет-11 от 28 мая 2018 г. № ИС-учет-11: об изменениях в приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» содержит информацию Минфина России, что основой изменений в приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» явились результаты анализа правоприменительной практики.

В результате изменений:

На каждой странице документа, выложенного на официальном сайте Минфина России для скачивания, имеется верхний колонтитул со следующей информацией:

При этом, какие лица могут попасть в число "заинтересованных" Минфин не разъяснил.

На основе анализа правоприменительной практики приказом Минфина России от 6 марта 2018 г. № 41н внесен ряд изменений в приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (далее – приказ № 66н).

Изменения в приказ № 66н вступают в силу с 27 мая 2018 г.

Ограничена сфера применения приказа № 66н

Согласно Федеральному закону «О бухгалтерском учете» образцы форм бухгалтерской отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств устанавливаются федеральными стандартами бухгалтерского учета. До утверждения федеральных и отраслевых стандартов бухгалтерского учета применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона. Исходя из этого, с момента утверждения федерального или отраслевого стандарта бухгалтерского учета указанные правила применяются в части, не противоречащей таким стандартам.

В целях исключения несогласованности требований приказа № 66н и отдельных отраслевых стандартов бухгалтерского учета, устанавливающих порядок составления бухгалтерской отчетности, уточнено, что организации при составлении бухгалтерской отчетности используют установленные приказом № 66н формы бухгалтерской отчетности, если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.

Кроме того, в связи с тем, что в соответствии с Федеральным законом «О бухгалтерском учете» состав бухгалтерской отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации, данные организации исключены из сферы применения приказа № 66н.

Уточнена форма отчета о целевом использовании средств

Согласно Федеральному закону «О бухгалтерском учете» годовая бухгалтерская отчетность некоммерческой организации, за исключением случаев, установленных федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. В связи с этим приказ № 66н дополнен новым приложением, в котором приведена форма отчета о целевом использовании средств (ранее – данная форма была приведена в составе приложений к бухгалтерскому балансу и отчету о финансовых результатах).

Исходя из Положения по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина России от 6 июля 1999 г. № 43н, пояснения к отчету о целевом использовании средств некоммерческой организации должны раскрывать дополнительные данные, которые нецелесообразно включать в указанный отчет, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового результата деятельности некоммерческой организации и (или) движения денежных средств. Статья бухгалтерской отчетности, к которой даются пояснения, должна иметь указание на такое раскрытие. В связи с этим в форму отчета о целевом использовании средств введена дополнительная графа для указания номера соответствующего пояснения. Детализацию показателей по статьям отчета о целевом использовании средств, как и ранее, организация определяет самостоятельно.

Уточнено содержание пояснений к бухгалтерскому балансу и отчету о целевом использовании средств некоммерческой организации

Форма отчета о целевом использовании средств дополнена примечанием, в котором раскрывается содержание пояснений к бухгалтерскому балансу и отчету о целевом использовании средств. В частности, в пояснениях к бухгалтерскому балансу и отчету о целевом использовании средств некоммерческая организация может раскрывать информацию о доходах и расходах, движении денежных средств с учетом существенности применительно к составу показателей отчета о финансовых результатах и отчета о движении денежных средств соответственно.

При оформлении иных пояснений к бухгалтерскому балансу и отчету о целевом использовании средств некоммерческая организация может воспользоваться примером, приведенным в приложении 3 к приказу № 66н.

Департамент регулирования

бухгалтерского учета,

финансовой отчетности

и аудиторской деятельности

Минфина России

Форматы бухгалтерской отчетности для представления в электронной форме

Приказ Федеральной налоговой службы от 20.03.2017 № ММВ-7-6/228@ "Об утверждении рекомендуемых форматов представления бухгалтерской (финансовой) отчетности в электронной форме". зарегистрирован в Минюсте России.

Действует в редакции приказа ФНС России от 15.02.2018 г. № ММВ-7-6/96@ “О внесении изменений в приказ ФНС России от 20.03.2017 № ММВ-7-6/228@”. Изменения вызваны вводом с 2017 г. нового порядка составления и представления в ЦБ РФ отчетности кредитных организаций. В связи с этим уточнены рекомендуемые форматы представления в электронной форме отчетности кредитных организаций (публикуемых форм бухгалтерского баланса, отчетов о финансовых результатах и движении денежных средств). Кроме того, уточнена ссылка на указание Банка России, в соответствие с которым разработаны форматы.

В соответствии с подпунктом 5 пункта 1 статьи 23 Налогового кодекса Российской Федерации, в целях организации электронного документооборота между налоговыми органами и налогоплательщиками приказываю:

1. Утвердить:

2. Установить, что настоящий приказ вступает в силу для бухгалтерской (финансовой) отчетности в электронной форме за отчетный период 2016 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по созданию, развитию, сопровождению и эксплуатации автоматизированной информационной системы Федеральной налоговой службы.

Руководитель Федеральной

налоговой службы

М.В.Мишустин

Об изменениях в формы бухгалтерской отчетности организаций

Приказ Минфина России от 06.03.18 N 41н "О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций".

В соответствии с частью 1 статьи 30 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2014, N 45, ст. 6154; 2017, N 30, ст. 4440), пунктом 1 и подпунктом 5.2.30 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; 2005, N 52, ст. 5755; 2007, N 23, ст. 2801, N 45, ст. 5491; 2008, N 5, ст. 411; 2010, N 5, ст. 531; 2011, N 1, ст. 238, N 36, ст. 5148; 2012, N 20, ст. 2562; 2013, N 20, ст. 2488, N 36, ст. 4578; 2014, N 40, ст. 5426; 2016, N 17, ст. 2399, N 47, ст. 6654; 2017, N 17, ст. 2569, N 24, ст. 3536), приказываю:

внести прилагаемые изменения в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Министерством юстиции Российской Федерации 2 августа 2010 г., регистрационный номер 18023), с изменениями, внесенными приказами Министерства финансов Российской Федерации от 5 октября 2011 г. N 124н (зарегистрирован Министерством юстиции Российской Федерации 13 декабря 2011 г., регистрационный номер 22599), от 17 августа 2012 г. N 113н (зарегистрирован Министерством юстиции Российской Федерации 4 октября 2012 г., регистрационный номер 25592), от 4 декабря 2012 г. N 154н (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г., регистрационный номер 26501), от 6 апреля 2015 г. N 57н (зарегистрирован Министерством юстиции Российской Федерации 30 апреля 2015 г., регистрационный номер 37103).

Министр

А.Г.Силуанов

Приложение

к приказу Министерства финансов

Российской Федерации

от 6 марта 2018 г. N 41н

ИЗМЕНЕНИЯ

в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций»

1. В преамбуле слова ", государственных (муниципальных) учреждений" заменить словами "и организаций государственного сектора".

2. Подпункт "в" пункта 2 признать утратившим силу.

3. Дополнить пунктом 2.1 следующего содержания:

"2.1. Утвердить форму отчета о целевом использовании средств согласно приложению N 2.1 к настоящему приказу.".

4. В пункте 3 слова "пунктами 1 и 2" заменить словами "пунктами 1, 2 и 2.1".

5. Абзац первый пункта 4 изложить в следующей редакции:

"Установить, что иные приложения к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств (далее - пояснения):".

6. Дополнить пунктом 8 следующего содержания:

"8. Организации при составлении бухгалтерской отчетности используют формы бухгалтерской отчетности, утвержденные настоящим приказом, если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.".

7. В приложении N 1 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (далее - приказ) в примечании 1 к бухгалтерскому балансу и примечании 1 к отчету о финансовых результатах слова "к бухгалтерскому балансу и отчету о финансовых результатах" исключить.

8. Наименование приложения N 2 к приказу изложить в следующей редакции: "Формы отчета об изменениях капитала и отчета о движении денежных средств".

9. Форму отчета о целевом использовании средств считать приложением N 2.1 к приказу.

10. В приложении N 2.1 к приказу:

а) наименование приложения изложить в следующей редакции: "Форма отчета о целевом использовании средств";

б) форму отчета о целевом использовании средств перед графой "Наименование показателя" дополнить графой "Пояснения <3>";

в) примечания дополнить пунктом:

"<3> Указывается номер соответствующего пояснения. При этом информация о доходах и расходах, движении денежных средств раскрывается с учетом существенности применительно к составу показателей отчета о финансовых результатах и отчета о движении денежных средств соответственно, согласно приложениям N 1 и N 2 к настоящему приказу.".

Минфином России внесены изменения в ряд нормативных правовых актов по бухгалтерскому учету (приказ Минфина России от 06.04.2015 N 57н). В основном изменения носят технический характер и вызваны приведением документов в соответствие с действующим законодательством.

Изменения коснулись и форм бухгалтерской отчетности. В частности во всех текстах и формах слова "прибылях и убытках" заменены словами "финансовых результатах", а слова "субъекты малого предпринимательства" заменены словами "субъекты, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность".

Кроме того, из документов бухгалтерской отчетности исключены слова "Главный бухгалтер", "(подпись)", "(расшифровка подписи)", так как все эти документы подписывает только руководитель организации.

Также в состав форм для субъектов, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность включена новая - отчет о целевом использовании средств.